1. はじめに:この記事で分かること

本記事では、前田工繊(7821)について、

2020年9月期〜2024年6月期(+直近2025年6月期)の業績・財務・株価指標を整理しながら、

- どの事業が利益の源泉になっているのか

- 成長のドライバーと、中計「グローバルビジョン∞ PARTⅡ」の達成可能性

- 現在のバリュエーションが“割高か・割安か・妥当か”

- 中長期(3〜5年目線)で個人投資家がチェックすべき指標・リスク

といった点を、投資家向けの視点で整理します。

結論から言うと、前田工繊は「インフラ×繊維」というニッチ領域で高い収益性と成長性を両立させつつある銘柄で、

バリュエーションは おおむね妥当〜やや割安寄り、スタンスとしては 「やや強気」寄りの中立 という印象です。

その理由を、数字とロジックで順に見ていきます。

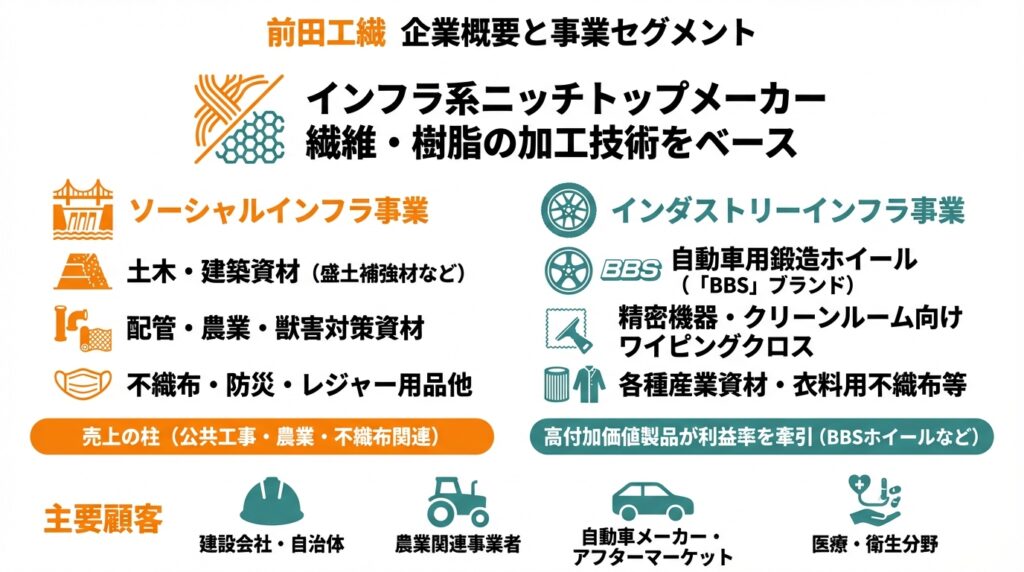

2. 企業概要:何をしている会社か

2-1. 事業セグメント

前田工繊は、繊維・樹脂の加工技術をベースに、

- ソーシャルインフラ事業

- 土木・建築資材(盛土補強材、土木シート、排水材、河川護岸材、海洋土木資材など)

- 配管資材、合成樹脂製品、獣害対策製品(電気柵など)、農業資材

- 不織布、防災・レジャー用品、外壁防水材・仕上げ材、フィッシュミール・魚油、遊具・幼稚園・保育園向け備品 など

- インダストリーインフラ事業

- 自動車用鍛造ホイール(「BBS」ブランドなど)

- 精密機器・クリーンルーム向けワイピングクロス

- 各種産業資材・衣料用不織布 等

の2セグメントで構成される「インフラ系ニッチトップメーカー」です。

主要な顧客は、建設会社・自治体などの公共工事関連のほか、農業関連事業者、自動車メーカー(OEM)、アフターマーケット、

医療・衛生分野の企業など。売上の柱は公共工事向け土木資材や農業・不織布関連であり、

BBSホイールなど高付加価値製品が利益率を押し上げています。

3. 業界・競合環境

3-1. 土木・建築資材市場

日本では、

- 「国土強靭化基本計画」や5か年加速化対策のもと、防災・減災・インフラ老朽化対策に向けた投資が継続

- 洪水・豪雨対策として、国土交通省が「流域治水」を本格推進し、堤防強化・護岸・遊水池整備などの公共工事が増加基調

といった政策背景があり、前田工繊の土木資材(盛土補強材、護岸材、落石対策ネットなど)には追い風が吹いている状態です。

同じ土木・樹脂シート系では 萩原工業(7856) が競合ですが、

前田工繊は M&A を通じて河川・海洋土木・コンクリート補修など周辺分野を次々と取り込み、「総合インフラ資材メーカー」としての立ち位置を強めています。

3-2. インダストリーインフラ(BBSホイール等)

インダストリー側では、BBSブランドの鍛造ホイールが、

- 国内外の自動車メーカー純正採用

- モータースポーツ分野への供給

といったプレミアムポジションを確立しています。

自動車業界全体はEVシフトやCASE(コネクテッド・自動運転・シェアリング・電動化)の変化点にありますが、

BBSは「軽量・高剛性ホイール」という EV でも求められる性能領域であり、

“内燃機関に依存した部品”ではない点はポジティブです。

3-3. 業界構造の中でのポジショニング

- ソーシャルインフラ:公共工事向け土木資材のニッチトップ

- インダストリーインフラ:プレミアム鍛造ホイール+精密不織布

という二本柱を持ち、

- 公共投資の底堅さ

- 高付加価値工業製品のグローバル展開

を両立させている点が、他の単一セグメント企業にはない特徴です。

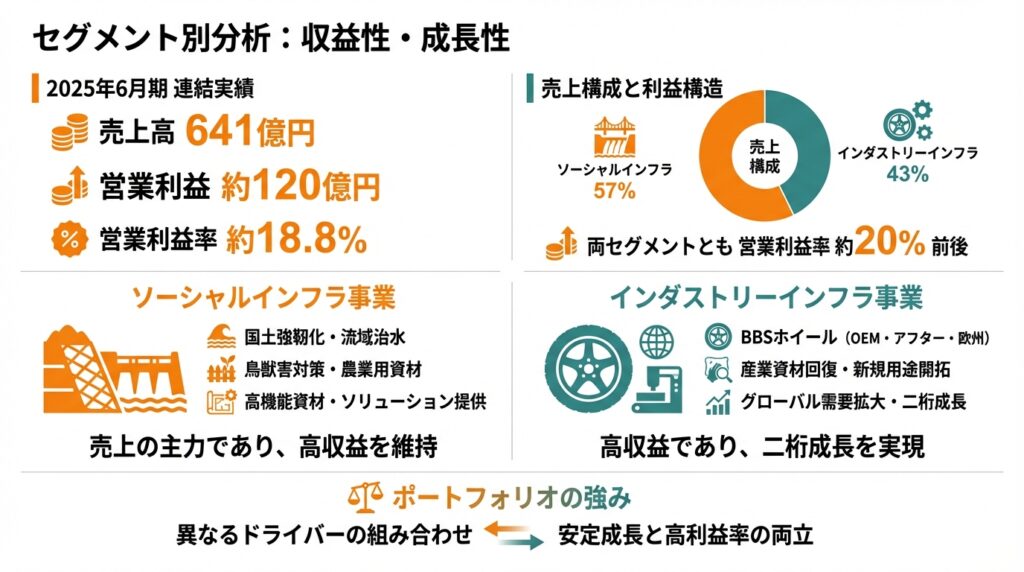

4. セグメント別分析:収益性・成長性

4-1. 売上構成と利益構造

2025年6月期の通期実績(連結)は、

- 売上高:641億円

- 営業利益:120億円前後(営業利益率 約18.8%)

セグメント別には、

- ソーシャルインフラ事業

- 売上高:約364億円

- 営業利益:約74億円

- インダストリーインフラ事業

- 売上高:約277億円

- 営業利益:約60億円

と開示されており、売上構成は ソーシャル 57%:インダストリー 43%程度。

どちらも営業利益率はおおむね20%前後と高水準です。

→ ポイント

- 売上ではソーシャルインフラが主力

- 利益率は両セグメントとも高く、インダストリー側も十分に稼ぐ構造

4-2. ソーシャルインフラ事業

- 盛土補強材・海洋土木製品・護岸材など、国土強靭化・流域治水関連のニーズを取り込んで成長

- 電気柵など鳥獣害対策、農業用資材も伸長

- 一部、不織布やハウス事業では計画未達の局面もあるが、全体として売上・利益とも増加基調

公共工事向けは採算性が低いイメージもありますが、前田工繊は自社開発の高機能資材(ジオシンセティックス等)を多く持ち、

単なる材料供給ではなく「工法・設計を含めたソリューション」で差別化している点が利益率の源泉と考えられます。

4-3. インダストリーインフラ事業

- BBSホイール事業:自動車メーカー向けOEM、アフターマーケット、欧州BBS Motorsport GmbH 経由の販売が好調

- 精密機器用ワイピングクロスなどの産業資材も回復基調

2025年6月期には、インダストリー事業の売上・利益とも二桁成長となっており、

鍛造ホイールのグローバル需要拡大に加え、新規用途の開拓が収益に貢献しています。

→ 中長期的には

- ソーシャル:安定成長+公共投資サイクル依存

- インダストリー:景気・自動車サイクルに左右されるが、利益率は高い

という構図で、景気・政策の異なるドライバーを組み合わせたポートフォリオになっているのが強みです。

5. 業績・財務分析(連結ベース)

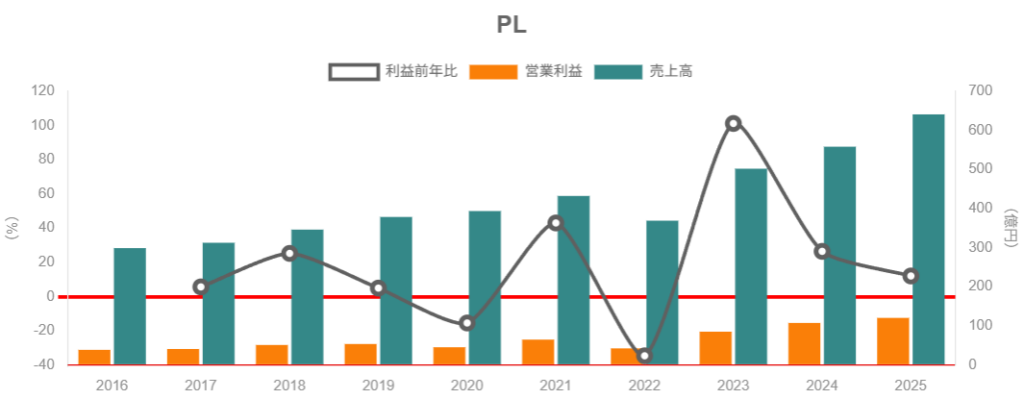

5-1. 売上高・営業利益・営業利益率の推移

売上高と営業利益(連結、概算)は以下のイメージです(単位:億円)。

- 2019年9月期:売上 378/営業利益 53

- 2020年9月期:393/45

- 2021年9月期:432/64

- 2022年6月期(9か月の変則決算):369/42

- 2023年6月期:502/約85

- 2024年6月期:558/約107

- 2025年6月期:641/約120

営業利益率で見るとおおむね:

- 2020年9月期:11%台

- 2021年9月期:15%前後

- 2023年6月期:16〜17%

- 2024年6月期:19%前後

- 2025年6月期:18〜19%

まで改善しており、売上拡大とマージン改善を同時に達成しているのが特徴です。

2022年6月期は決算期変更による9か月決算で売上369億円・営業利益42億円と一時的に落ち込んでいますが、

翌2023年6月期に売上502億円・営業利益84億円と大きく跳ね返し、

中計「グローバルビジョン∞ PARTⅠ」の最終年度目標(売上500億円・営業利益80億円)を上回って着地しました。

5-2. 営業利益率の変動要因

IR資料や決算説明によると、利益率改善の主な要因は:

- ソーシャルインフラ事業

- 公共工事向け資材が大型案件の進捗で増収

- 原材料・エネルギー価格高騰はあったものの、価格転嫁が進んだ

- 高付加価値製品(盛土補強材、海洋土木、護岸材など)の構成比上昇

- インダストリーインフラ事業

- BBSホイールの販売数量・単価とも好調(国内OEM/アフター/欧州)

- 精密機器用ワイピングクロスなどの需要回復

- グループ全体

- M&A による製品ライン拡充とスケールメリット

- コスト管理・生産性改善

という構造です。

5-3. 資本効率(ROE・ROICなど)

2024年6月期の有価証券報告書では、

- ROIC:12.2%

- ROE:15.1%

と開示されています。

ROE 15%前後という水準は、製造業としては十分高いレベルであり、

- 営業利益率の高まり

- 適度なレバレッジ

- M&A を含む成長投資

がバランスしていると評価できます。

一方で、2025年6月期以降は純資産が増加しているため、ROEはやや低下する見通し(10〜11%台の予想)となっており、

今後は「資本をどれだけ効率的に使い続けられるか」が中計の重要テーマです。

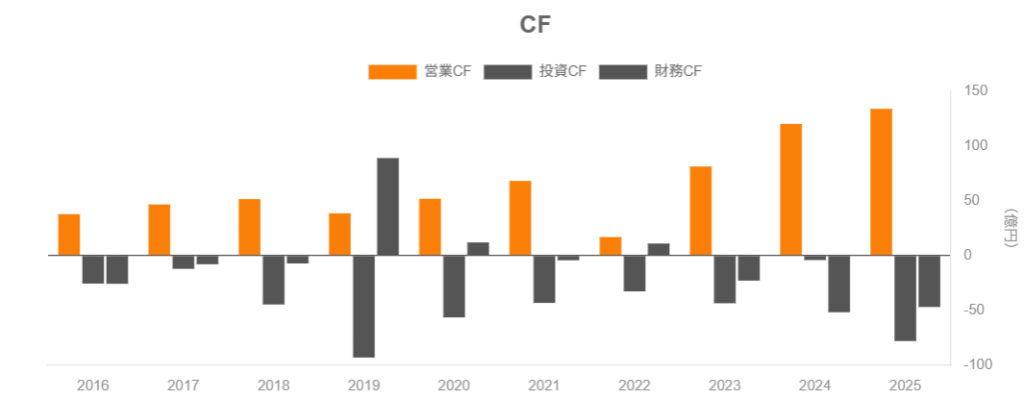

5-4. キャッシュフローと設備投資

中期経営計画「グローバルビジョン∞ PARTⅡ」(2024〜2027年)では、期間4年間の営業キャッシュフロー合計 400億円を見込み、

- 設備投資:150億円

- M&A:200億円

- 配当等株主還元:50億円程度

というキャッシュアロケーション方針を掲げています。

初年度となる2024年6月期だけで営業CF約120億円、フリーCFもプラスと示されており、

「事業成長+株主還元+M&A」を同時に回すだけのキャッシュ創出力があることが分かります。

5-5. 財務健全性:自己資本比率・ネットキャッシュ

- 総資産:2019年度 584億円 → 2024年度 802億円

- 純資産:2019年度 336億円 → 2024年度 625億円

と、資産・自己資本ともに順調に増加。

自己資本比率は 2024年6月期時点で約78%と非常に高水準です。

2024年6月期末

- 現預金:214億21百万円

- 有利子負債:87億66百万円

- ネットキャッシュ:約126億円

2025年6月期末

- 現預金:222億60百万円

- 有利子負債:137億74百万円

- ネットキャッシュ:約85億円

2025年6月期末の有報ベースでは、現預金約223億円に対し有利子負債約138億円で、ネットキャッシュは約85億円。指標サイトによっては定義の違いから180億円前後とするものもあるが、本記事では有報ベースの85億円前後を採用しています。

→ まとめると

- 高い自己資本比率+ネットキャッシュ

- 安定した営業CF+プラスのフリーCF

- ROE・ROICも2桁台

という「財務的にかなり余力のある成長企業」と言えます。

6. 株主還元政策(配当・自社株買い)

6-1. 配当方針と実績

前田工繊は「累進配当」を掲げており、上場以来、基本的に減配は行わず、

業績拡大に応じて配当を引き上げてきたと説明しています。

実績ベースでは、

- EPS(1株利益)は 2020年9月期 49円 → 2024年6月期 127円まで増加

- 配当性向は概ね 15〜20%台で推移(2024年6月期 16.5%、2025年6月期 18.6%)

- 配当利回りは、

- 2022年:0.8%台

- 2023年:0.9%前後

- 2024年:1.3%程度

- 2025年:1.4%程度

と徐々に上昇しているものの、依然として「高配当株」ではなく、「成長株寄り+控えめ配当」という位置づけです。

2026年6月期の会社予想配当は1株当たり28円(株式分割後ベース)で、

株価1,978円前後に対して予想配当利回りは約1.4%となっています。

6-2. 自社株買い

データによると、

- 2019年:約20億円

- 2023年:約32億円

- 2025年:約19億円

と、断続的に自社株買いを実施しており、総還元性向としては配当+自社株買いで30%程度を意識しているとみられます。

6-3. 中長期投資家にとっての魅力度

- 配当利回りだけを見ると決して高くはない

- ただし、EPS 成長と連動した「累進配当」+ポイントでの自社株買い

- 強固な財務体質と高いキャッシュ創出力

を考慮すると、「成長株としてはまずまず手堅い還元設計」と評価できます。

7. バリュエーション(株価水準の評価)

7-1. 現在の株価指標

2025年12月末時点(株価おおよそ1,980円前後)の指標は、各種データから、

- 実績PER(2025年6月期):約13.7倍

- 予想PER(2026年6月期):約17倍

- PBR(実績):約1.9倍

- 配当利回り(予想):約1.4%

といった水準です。

PER・PBRのレンジを見ると、

- PER:2010年以降で約1.8〜36倍

- PBR:同じく約0.15〜3.15倍

の範囲で推移しており、現在は歴史的に見て「中〜やや上寄り」のバリュエーション帯といえます。

7-2. 同業比較(萩原工業・SHOEIなど)

- 萩原工業(7856)

- PER(予想):15.9倍

- PBR:0.77〜0.8倍

- 配当利回り:4.4%前後(高配当・バリュー寄り)

- SHOEI(7839)

- PER(予想):15.9倍

- PBR:約2.9倍

- 配当利回り:約3.3%

- ROE:20%超(非常に高収益)

- TOPIX(市場全体)

- 12か月先予想PER:約16.8倍

- PBR:約1.69倍(2025年12月時点)

これらと比較すると、前田工繊は:

- PER:TOPIXよりやや低い〜同程度

- PBR:TOPIXより高いが、SHOEIほどではない

- 配当利回り:同業の萩原工業・SHOEIよりかなり低い

という位置づけです。

7-3. バリュエーションの妥当性

ROE 15%前後・営業利益率約19%・ネットキャッシュというクオリティを踏まえると、

PBR約1.9倍・PER13〜17倍という水準は、

- 「ディープ・バリュー」ではない

- ただし、同水準のROEを持つ他の成長株と比べると、やや割安〜妥当

と見ることができます。

中長期投資家の視点では、

- EPS 成長が続く前提なら、“バリュー寄りのグロース銘柄”として許容範囲

- 逆に公共投資サイクルの変調やM&A失敗で成長鈍化すると、

PBR 1.5倍程度までのリレーティング・ダウンサイドも想定しておく必要があります。

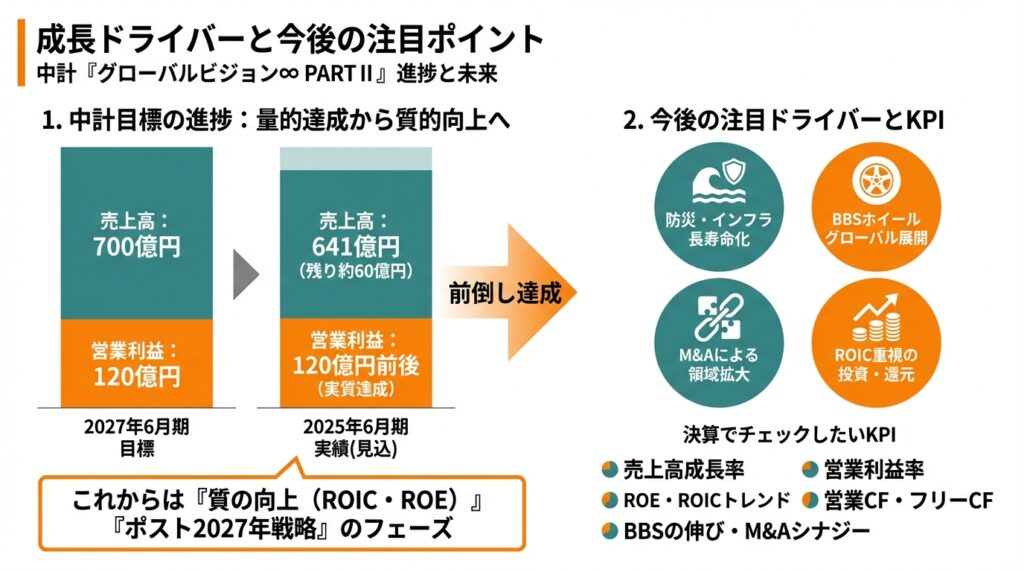

8. 成長ドライバーと今後の注目ポイント

8-1. 中計「グローバルビジョン∞ PARTⅡ」

中期計画「グローバルビジョン∞ PARTⅡ」(2024年6月期〜2027年6月期)では、

- 2027年6月期 目標

- 売上高:700億円

- 営業利益:120億円

を掲げています。

一方で、2025年6月期時点で売上641億円・営業利益120億円前後と、

営業利益目標は既に実質達成、売上も残り約60億円という水準に到達しています。

→ つまり、

- 中計の「量的目標」は前倒しで達成しつつある

- ここからは「質の向上(ROIC・ROE)」「ポスト2027年の成長戦略」が問われるフェーズ

と整理できます。

8-2. 電動化・インフラ長寿命化・M&A

今後の注目ドライバーとしては:

- 防災・減災・流域治水関連投資の継続

- 国土強靭化・インフラ老朽化対策は政策的に長期テーマ

- 河川・護岸・盛土補強など前田工繊の得意分野と高い親和性

- BBSホイールのグローバル展開

- プレミアムEV・スポーツカー向け軽量ホイール需要

- 富山工場を拠点にした「Made in Japan」高付加価値戦略

- M&A を通じた事業領域拡大

- 近年も三井化学産資(現 前田工繊産資)や犀工房などを子会社化し、

土木資材・産業資材のポートフォリオを広げている

- 近年も三井化学産資(現 前田工繊産資)や犀工房などを子会社化し、

- ROIC を意識した投資/株主還元

- 中計ではROIC・資本コストを明示的に意識し、

営業CF 400億円のうち成長投資と還元をバランスさせる方針

- 中計ではROIC・資本コストを明示的に意識し、

8-3. 決算でチェックしたいKPI

中級者投資家として、今後の決算で特に見ておきたいのは:

- 売上高成長率(特にソーシャルインフラの公共工事向け)

- 営業利益率(全社+各セグメント)

- ROE・ROIC のトレンド

- 営業キャッシュフロー/フリーキャッシュフロー

- インダストリーインフラ事業の売上・利益(BBSホイールの伸び)

- M&A 後のシナジー(買収先の売上・利益貢献)

これらが 中計目標の「質的達成」につながるかが、

2027年以降の再評価余地を左右すると考えられます。

9. 主なリスク要因

前田工繊に特有/影響の大きいリスクを、投資家的な視点で整理します。

- 公共投資サイクルの変調リスク

- 国土強靭化や流域治水等の政策変更・予算削減が発生すると、

ソーシャルインフラ事業の成長鈍化・利益率低下につながる可能性。

- 国土強靭化や流域治水等の政策変更・予算削減が発生すると、

- 原材料・エネルギー価格高騰・為替リスク

- 樹脂・繊維原料、エネルギー価格の上昇は粗利を圧迫

- 輸入原料・輸出製品が多いため、為替の影響も無視できない

- 2023〜24年も価格転嫁で乗り切ったが、今後も完全転嫁できる保証はない。

- M&Aの統合リスク

- M&Aを積極展開しているため、買収先の業績悪化や統合コスト増大が、

ROE・ROIC を押し下げる可能性。

- M&Aを積極展開しているため、買収先の業績悪化や統合コスト増大が、

- 自動車市場・プレミアムホイール市場の変動

- BBSホイールは高利益だが、自動車市場全体の景気後退や

プレミアムカー需要減少の影響を受けやすい。

- BBSホイールは高利益だが、自動車市場全体の景気後退や

- バリュエーション調整リスク

- 足元、TOPIX全体のPER・PBRが過去平均を上回る水準にあり、

金利上昇局面では「高ROE銘柄」でもマルチプル縮小が起こり得る。

- 足元、TOPIX全体のPER・PBRが過去平均を上回る水準にあり、

→ 中長期投資家としては、

「業績悪化リスク」と「バリュエーション調整リスク」を分けてシナリオを持っておくと、

下落局面での“どこまで許容するか”を決めやすくなります。

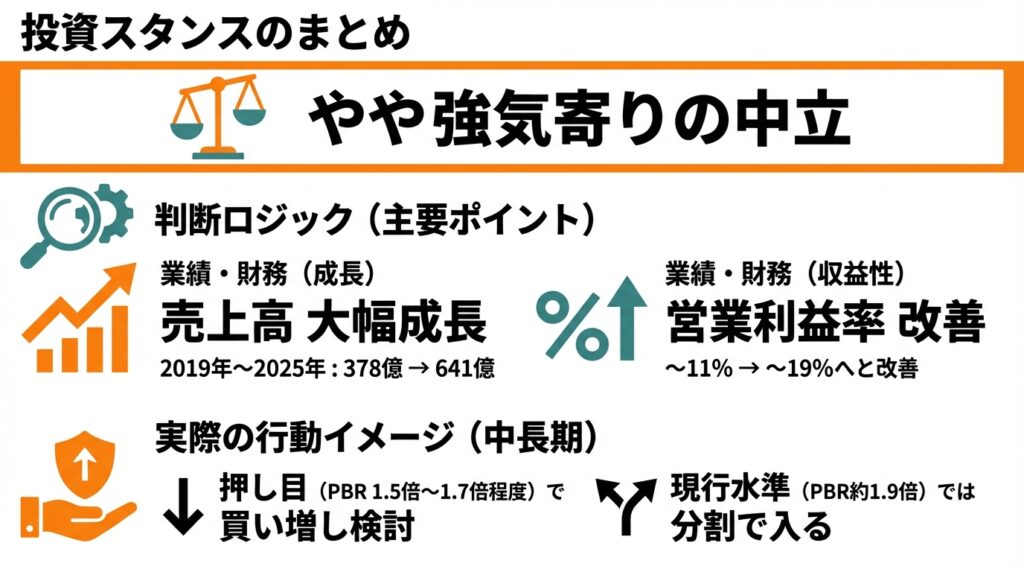

10. 投資スタンスのまとめ

10-1. 全体評価

現時点でのスタンスを一言で表すと、

「やや強気寄りの中立」

です。

10-2. その判断に至るロジック

① 業績・財務

- 売上高は2019年〜2025年で「378億 → 641億」と大幅成長

- 営業利益率は 、11% → 19%へと改善

- ROE 15%前後、ROIC 12%台、ネットキャッシュ+高自己資本比率という優良財務

② セグメント構造

- 公共工事向けソーシャルインフラが安定成長の土台

- BBSホイールなどインダストリーが高利益の成長ドライバー

- 政策リスクと景気リスクが分散されている構造

③ 株主還元

- 配当は控えめだが「累進配当」+段階的増配

- 自社株買いもポイントで実施し、総還元性向は概ね30%程度を意識

④ バリュエーション

- PER13〜17倍・PBR約1.9倍は、

ROE・成長率・財務体質を考えると「妥当〜やや割安寄り」 - 一方、配当利回りは低く、“配当目当て”投資としては魅力薄

⑤ リスク

- 公共投資サイクル・原材料価格・為替・M&Aなど、

いずれも「一気にビジネスモデルを壊す」タイプではないが、

マージン・ROEには十分影響し得る要因。

10-3. 実際の行動イメージ

中長期投資という前提なら、例えば:

- 既に保有している場合

- 中計 PARTⅡ の進捗(売上・利益・ROE・ROIC)を見ながら、

目先の景気悪化や公共投資不安で押した局面は「長期ホールド継続」が基本 - PBR 1.5倍近辺まで調整する局面があれば、業績が崩れていない限りは 買い増し検討

- 中計 PARTⅡ の進捗(売上・利益・ROE・ROIC)を見ながら、

- 未保有の場合

- 現行水準(PBR約1.9倍)では「分割で入る」イメージ

- PBR 1.6〜1.7倍程度までの押し目があれば、

中長期目線で主力級ポジション化も検討しやすい

といったスタンスが考えられます。

11. まとめと注意書き

11-1. 要点の再整理

- 前田工繊は「繊維×土木」の技術を軸に、ソーシャルインフラ+インダストリーインフラの二本柱で成長するニッチトップメーカー

- 2019〜2025年で売上・利益とも大きく伸び、営業利益率は約19%、ROEは15%前後まで改善、財務はネットキャッシュ・高自己資本比率と極めて健全

- 中期計画「グローバルビジョン∞ PARTⅡ」の数値目標はすでにかなり前倒しで達成しつつあり、今後はROIC改善とポスト2027年の成長戦略が焦点

- バリュエーションは PER13〜17倍・PBR約1.9倍と「妥当〜やや割安寄り」。高配当株ではない一方、クオリティを考えれば長期保有候補になり得る水準

- 主なリスクは公共投資サイクル・原材料価格・為替・M&A統合など。決算ごとにセグメント別の売上・利益・ROE・ROIC・CF をフォローすることが重要

11-2. 注意書き

- 本記事は、公開情報(決算短信・有価証券報告書・IR資料・各種金融情報サイト等)をもとに、筆者なりの解釈を加えて整理したものです。

- 個別銘柄の売買を推奨・勧誘する目的ではなく、投資判断の材料提供を目的とした一般的な情報です。

- 実際の投資判断は、読者ご自身の責任と判断において行ってください。

- 株価・指標・業績予想等は記事執筆時点の情報に基づくものであり、将来の結果を保証するものではありません。