1. はじめに:この記事で分かること

未来工業(7931)は「楽園企業」「残業ゼロ」のユニークな働き方で有名ですが、投資家目線で見ると、電設資材のニッチトップメーカーかつ、極めて堅実な財務体質と高い株主還元を併せ持つ「質の高い配当株」という顔を持ちます。

本記事では、個人投資家向けに、

- 2021〜2025年3月期の業績・財務のトレンド

- セグメント別の収益構造

- 中期経営計画2025(〜2027年3月期)の狙い

- 株主還元・バリュエーションを同業他社・TOPIXと比較した位置づけ

を整理し、「自分で投資判断するためのチェックポイント」を提示していきます。

2. 企業概要:何をしている会社か

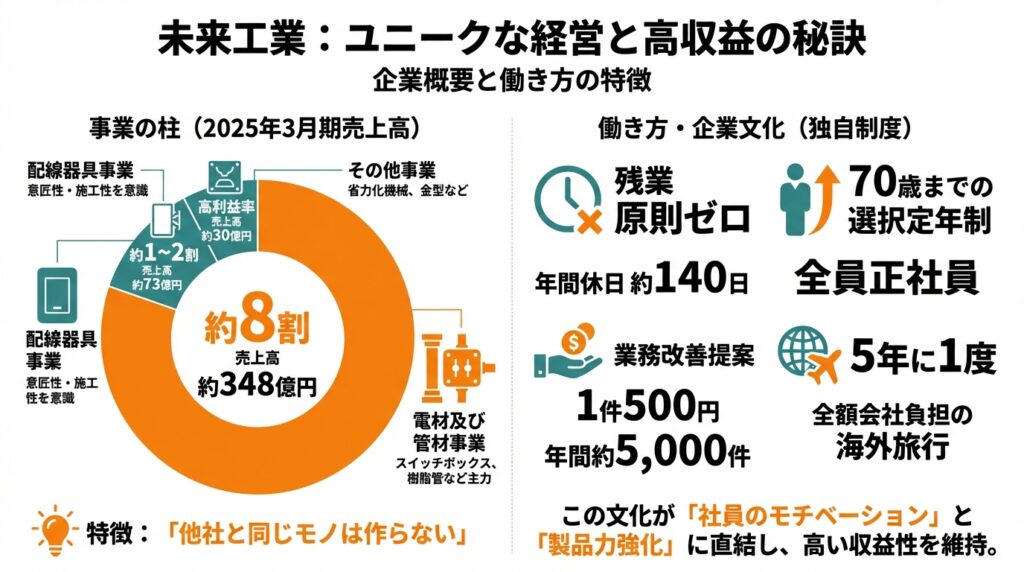

2-1. 事業の柱

未来工業は1965年創業の電設資材・管工機材メーカーで、電気工事で使う樹脂ボックスや配管部材などを主力としています。

主な事業セグメントは3つです。

- 電材及び管材事業

- コンセントやスイッチの裏側に埋め込む「スイッチボックス」や、電線・配管を通す各種樹脂管・付属品など。

- 2025年3月期売上高 約348億円と、連結売上の約8割を占めるコア事業。

- 配線器具事業

- 露出ボックス・カバー類など、意匠性や施工性を意識した配線器具。

- 2025年3月期売上高 約73億円、構成比は1〜2割。

- その他事業

- 省力化機械・樹脂成形用金型など。グループ外への販売も強化。

- 売上約30億円と規模は小さいものの、高めの利益率を確保。

特徴は、「他社と同じモノは作らない」という方針で、使い勝手を徹底的に追求したオリジナル製品を出し続けている点です。スイッチボックスは国内トップシェアとされ、同社の看板商品になっています。

2-2. 働き方・企業文化

採用ページを見ると、

- 制服廃止(年1万円支給で各自購入)

- 全員正社員・70歳までの選択定年制

- 報連相の「強制」はせず、自主性重視

- 残業原則ゼロ、年間休日約140日

- 5年に1度、全額会社負担の海外旅行

- 業務改善提案1件につき500円、年間約5,000件の提案

など、非常にユニークな制度が並びます。

この文化は「社員のモチベーションと定着率」「現場からの改善提案→製品力強化」に直結していると考えられ、電設資材という一見地味な分野で高い収益性を維持している背景の一つとみることができます。

3. 業界・競合環境

3-1. 電設資材市場の特徴

電設資材は、住宅・非住宅の建設投資とリフォーム需要に連動する典型的な設備投資関連ビジネスです。

近年のトレンドとして、

- 省エネ・省施工ニーズ(工期短縮・人手不足対応)

- ZEH・ZEBなど環境配慮型建築の普及

- データセンター・物流施設・再開発など非住宅投資の拡大

があり、「高機能な電設資材」への需要がじわじわ増えています。未来工業は、こうしたニーズに対して、アイデア商品・省施工商品を次々に出すポジションです。

3-2. 主要競合

比較対象としては、

- 日東工業(6651):分電盤・高圧受電設備など電路資材の大手メーカー。

- 因幡電機産業(9934):電設資材の専門商社。空調部材も大きな柱。

が挙げられます。

未来工業は「メーカー」かつ「樹脂製の電設・管材」が中心で、日東工業(盤・受電設備など)や因幡電機(卸売)とは、同じ電設関連でも若干ポジションが異なります。そのため、完全な同業というより「電設関連バリューチェーン内の別ポジション」と捉えると整理しやすいです。

3-3. 新規プレーヤーとの関係

海外メーカーやホームセンターPBなどの低価格品も存在しますが、

- 長年使い慣れた施工業者のスイッチングコスト

- 製品バリエーションと一括調達の利便性

- 日本の建築基準・施工慣行への適合

を考えると、いきなり価格だけで置き換えられるリスクは限定的とみられます。一方、原材料高や物流コスト増で、低価格競争に巻き込まれないポジションをどこまで維持できるかは中長期的なポイントです。

4. セグメント別分析(事業別の収益性・成長性)

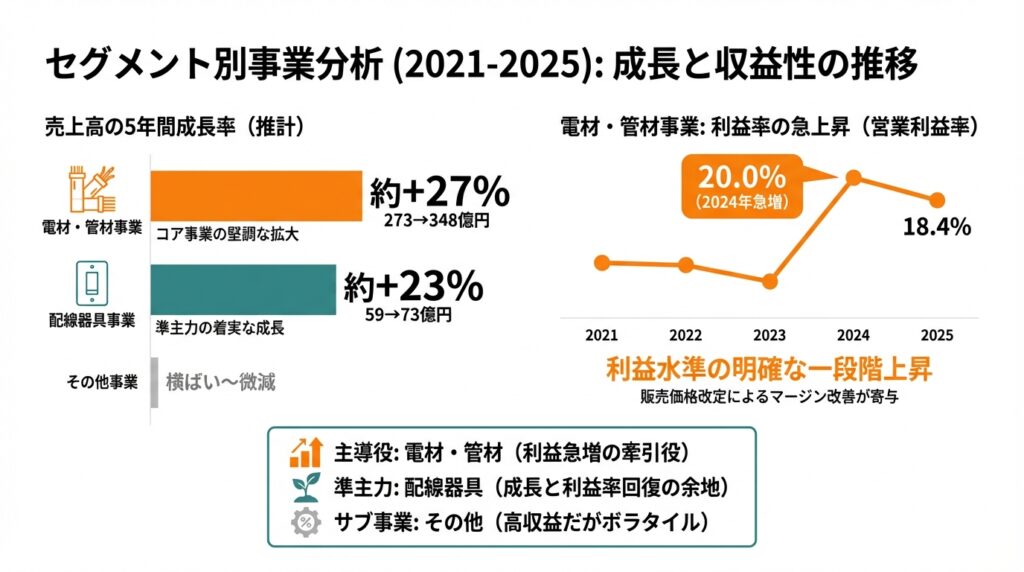

2021〜2025年3月期の推移をざっくり整理します。

4-1. 売上構成

売上高(通期)

- 電材・管材:273億 → 279億 → 301億 → 341億 → 348億円

- 配線器具:59億 → 61億 → 64億 → 68億 → 73億円

- その他:29億 → 28億 → 30億 → 31億 → 30億円

5年間でみると、

- コアの電材・管材が約27%増(273→348億円)

- 配線器具が約23%増(59→73億円)

- その他は横ばい〜微減

と、全体としては緩やかな成長に加え、配線器具の伸びがやや強めという構図です。

4-2. 利益・利益率

営業利益(通期)

- 電材・管材:35.1 → 33.9 → 36.1 → 68.4 → 64.0億円

- 配線器具:5.6 → 4.8 → 4.3 → 4.7 → 7.0億円(※百万円表記を換算)

- その他:8.4 → 7.7 → 5.7 → 7.1 → 5.7億円

営業利益率

- 電材・管材:12.9% → 12.1% → 12.0% → 20.0% → 18.4%

- 配線器具:9.5% → 7.8% → 6.6% → 6.9% → 9.5%

- その他:29.5% → 27.3% → 19.1% → 22.5% → 19.0%

ここから読み取れるポイントは、

- 電材・管材の利益急増(2024年)

- 2024年3月期に電材・管材の営業利益率が20%まで急上昇。その後2025年は18.4%と若干低下したものの、5年前と比べると明確に利益水準が一段上がっています。

- これは、電材・管材の販売価格改定によるマージン改善が大きいとみられます。

- 配線器具は「じわじわ成長+利益率回復」

- 売上は堅調に増加しつつ、利益率は一度落ち込んだ後、2025年に再び9%台へ回復。意匠性の高い高単価製品の拡販が効いているとみられます。

- その他事業は小さいが利益率は高い

- 売上30億円規模で営業利益率2割前後。全社利益に対する寄与は一定程度ありますが、ボラティリティも高く、あくまで「プラスα」の位置づけと見るのが妥当でしょう。

結論として、

- 利益の主導役はあくまで電材・管材事業。

- 配線器具は成長余地とマージン改善余地を持つ「準主力」。

- その他は高マージンだがボラタイルなサブ事業。

という3層構造になっています。

5. 業績・財務分析(連結ベース)

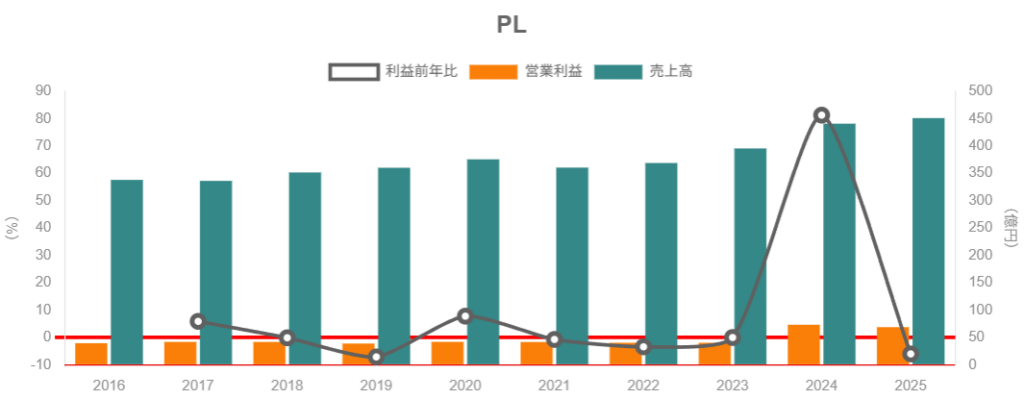

5-1. 売上高・営業利益・営業利益率の推移

連結売上・営業利益は以下のように推移しています(概算)。

- 売上高:

- 2021/3期:約361億円

- 2022/3期:約369億円

- 2023/3期:約396億円

- 2024/3期:約441億円

- 2025/3期:約451億円

- 営業利益:

- 2021/3期:約41.8億円

- 2022/3期:約40.4億円

- 2023/3期:約40.4億円

- 2024/3期:約73.3億円

- 2025/3期:約69.0億円

- 営業利益率:

- 2021/3期:11.6%

- 2022/3期:11.0%

- 2023/3期:10.2%

- 2024/3期:16.6%

- 2025/3期:15.3%

つまり

- 2023年までは「売上は少しずつ伸びるが、営業利益は横ばい〜微減」という、典型的な成熟企業の姿。

- 2024年に価格改定が効き、営業利益率が一気に16%台に乗り、利益水準がステップアップ。

- 2025年は原材料価格などの影響でややマージンが落ちたものの、依然として15%台と高水準。

売上原価率・販管費率の推移を見ると、2024年のマージン改善は主に原価率低下(≒価格改定)によるものであり、2025年はそこからやや原価率が戻っている格好です。

また、ROEは2024年10.2%→2025年9.2%と、過去水準(5〜6%台)から明確に一段切り上がっています。

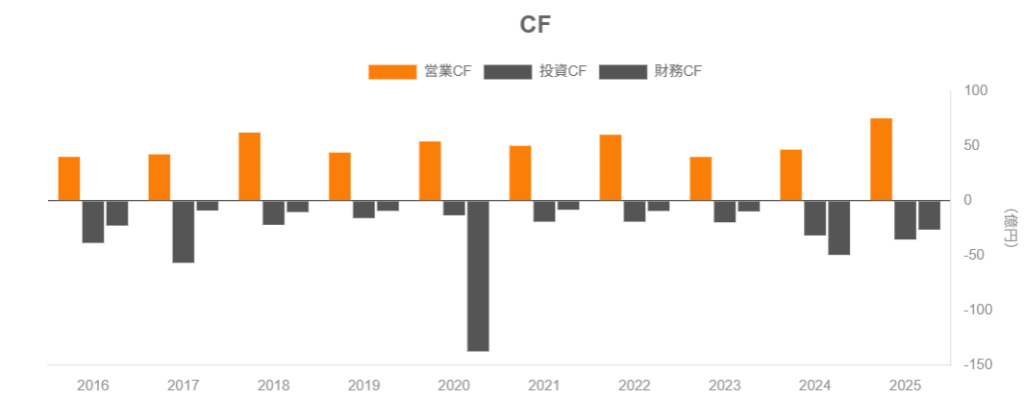

5-2. キャッシュフローと設備投資

キャッシュフローの推移(2025年3月期)はおおむね以下の通りです。

- 営業CF:約75億円(前期比+61%)

- 投資CF:約▲35億円

- フリーCF:約40億円

- 設備投資:約29億円

- 営業CFマージン:約16.7%

2023年3月期には営業CF・FCFが弱含んだものの、その後2期で大きく回復し、2025年は営業CFマージン16%台と非常に高い水準です。

営業利益率が15%前後、営業CFマージンが16〜17%というのは、典型的なモノづくり企業の中ではかなり優等生と言えます。

さらに、

- 現金等残高:約195億円

- フリーCF:約40億円

と、毎期の配当や設備投資を十分に賄った上で、なお資金が積み上がっている状態です。

5-3. 財務健全性

2025年3月期末の主な指標イメージは以下の通りです。

- 総資産:約665億円

- 株主資本:約519億円

- 自己資本比率:79.2%

- 有利子負債:約2.5億円

- 有利子負債比率:0.47%

実質ほぼ無借金で、潤沢な現金を持つ超堅実バランスシートです。

資本効率の観点では、ROEが2025年3月期で約9.2%、ROAで7%強と、プライム上場企業の平均と比べても十分な水準に載ってきています。

今後、余剰資本をどこまで成長投資・株主還元に振り向けるかが、投資家のチェックポイントになります。

6. 株主還元政策(配当・自社株買い)

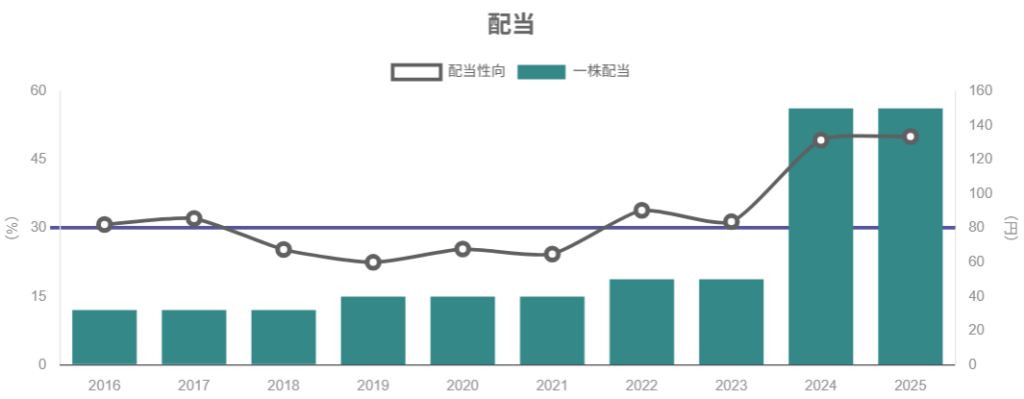

6-1. 配当の推移

一株配当の実績イメージは以下の通りです。

- 2019/3期:40円

- 2020/3期:40円

- 2021/3期:40円

- 2022/3期:50円

- 2023/3期:50円

- 2024/3期:150円

- 2025/3期:150円

- 2026/3期予想:130円

2024年に「50円→150円」と3倍増配し、その水準を2025年も維持した上で、2026年以降は130円程度へならす方針です。

配当性向は、2024年49.3%→2025年50.1%と、おおむね50%を目安とする水準にあります。

6-2. 自社株買い

2024年3月期には、発行済みの4%強に相当する自己株式取得(約36億円規模)を実施しています。

この結果、2024年の総還元性向は140%超と、フリーCF以上の水準まで株主還元を行った格好です。翌2025年は配当150円を維持しつつ、自社株買いは一旦見送り、還元のペースをやや落としています。

6-3. 中期経営計画と株主還元方針

中期経営計画2025では、

- ROE 8%以上

- 連結営業利益率12%以上

を2026年3月期までの目標として掲げ、実際に2024〜2025年でこの水準をクリアしています。

株主還元については、

- 2024〜2026年3月期は配当性向50%を目安

- 必要に応じて自己株買いも活用

と明示されています。

中長期投資家視点では、

- 増配フェーズ(〜2024年)から一段落し、

- 「高水準配当+機動的な自社株買い」という、より“設計された”還元に移行した段階

と見るのが妥当です。配当維持・自社株買いの再開余地は、今後のCFと投資機会次第と言えます。

7. バリュエーション(株価水準の評価)

2026年1月時点の株価・指標をイメージベースで整理します。

7-1. 未来工業(7931)の現在地

- 株価:約3,405円

- 時価総額:約872億円

- 予想配当:130円(2026/3期会社予想)

主なバリュエーション指標は:

- PER

- 実績PER:11.3倍前後

- 予想PER:おおむね13倍弱

- PBR

- 実績PBR:1.0倍前後(BPS約3,300円ベースのイメージ)

- 配当利回り(会社予想)

- 約3.8%(130円配当前提)

データソースによりPBRが1.0〜1.6倍とブレますが、連結BPSと株価から計算すると1倍強が妥当と考えられます。

7-2. 同業他社・TOPIXとの比較

同じ電設関連の2社、およびTOPIX(12ヶ月先PERベース)を並べると:

- 日東工業(6651)

- PER(実績):13倍弱

- PBR(実績):1.4倍前後

- 配当利回り:約3.0%

- 因幡電機産業(9934)

- PER(実績):15倍台

- PBR(実績):1.7倍前後

- 配当利回り:約2.7%

- TOPIX(東証株価指数)

- 12ヶ月先予想PER:16〜17倍程度

- PBR:おおむね1.7倍前後

相対比較すると:

- PERは、

- 未来工業:11〜13倍

- 日東工業:13倍弱

- 因幡電機:15倍台

- TOPIX:17倍前後

→ 未来工業は、同業・TOPIX比で“ややディスカウント”水準。

- PBRは、実質1.0倍前後で、ROE 9〜10%・自己資本比率約80%という質を考えると「資本効率のわりに割安〜おおむね妥当」と評価できます。

- 配当利回りは3.8%と、TOPIX平均や比較3社の中でも相対的に高め。

結論:

- 高ROE・高マージン・実質無借金であることを考えると、

- 「割高」とまでは言えず、

- “やや割安〜適正下限寄り”の評価

とみるのが中立的です。

特に、PBR1倍近辺というのは、「現状の利益水準がある程度維持されれば妙味あり」「逆にここから利益が大きく落ちると見られているなら妥当」という境目です。中期経営計画の達成可能性が、今のバリュエーションをどう解釈するかのカギになります。

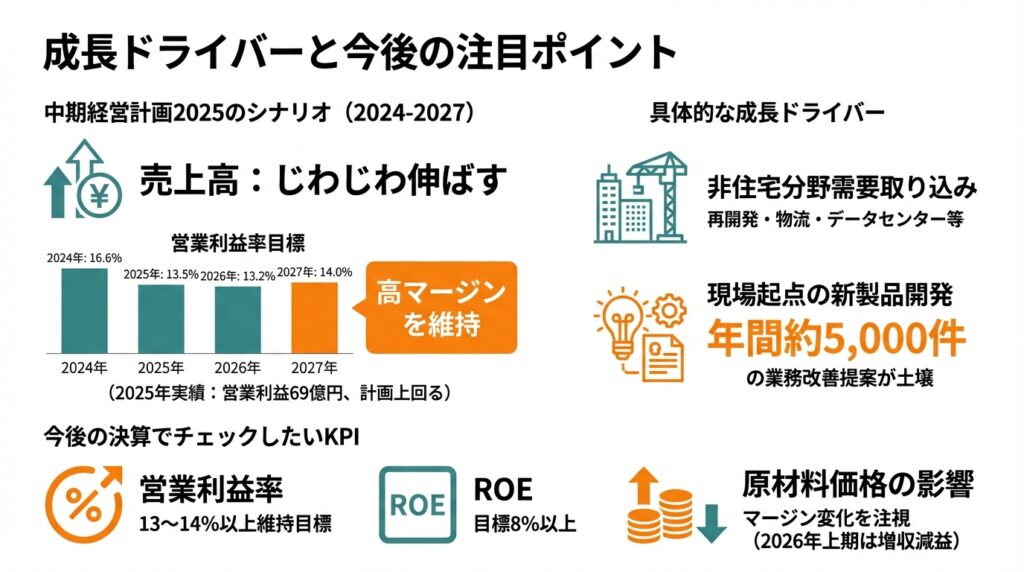

8. 成長ドライバーと今後の注目ポイント

8-1. 中期経営計画2025のシナリオ

中計2025では、2024〜2027年3月期にかけて:

- 売上高:440億円 → 451億 → 462億 → 471億円(おおむね年率2%前後の成長)

- 営業利益:73億円 → 61億 → 61億 → 66億円

- 営業利益率:16.6% → 13.5% → 13.2% → 14.0%

という計画を掲げています(2025年の実績は営業利益69億円と、計画を上回った形)。

ポイントは、

- 2024年の価格改定で利益率を一段引き上げたうえで、

- そこからは“高マージンを維持しながら、売上をじわじわ伸ばす”シナリオ

になっていることです。

8-2. 具体的な成長ドライバー

中計や事業説明から読み取れる主なドライバーは:

- 非住宅分野(再開発・物流・データセンター等)の需要取り込み

- 関東圏を中心とした再開発プロジェクトや、物流倉庫・データセンターへの設備投資は継続しており、電材・管材の需要は堅調。

- 付加価値の高い製品ラインアップの拡充

- 配線器具では意匠性・デザイン性の高い商品を増やし、単価と利益率の引き上げを目指す。

- 電設資材カタログも継続的に拡充されており、新製品投入ペースは維持されています。

- 省施工・リフォーム対応商品

- 住宅・既存建物のリフォーム需要に対応した商品(例:配管をすっきり隠すモールなど)を展開し、施工時間短縮・見栄え向上を訴求。

- 提案制度に裏打ちされた現場起点の新製品開発

- 年間約5,000件の業務改善提案が出る文化は、現場ニーズをすばやく製品化する土壌となっており、これは競合に真似しづらい強みです。

8-3. 今後の決算でチェックしたいKPI

個人投資家が決算ごとに見ると良い指標は:

- 売上高成長率(特に電材・管材 vs 配線器具)

- 全社営業利益率(13〜14%以上を維持できるか)

- ROE(目標8%以上を維持できるか)

- 営業CF・フリーCFと設備投資のバランス

- 原材料価格上昇がマージンに与える影響(粗利率の変化)

なお、2026年3月期上期(中間期)は、売上高が過去最高を更新した一方で、原材料単価上昇の影響で営業利益は減益となっており、通期も「増収・減益」見通しです。

「価格改定で上げたマージンが、コスト増でどこまで削られるか」は今後も継続的なウォッチポイントです。

9. 主なリスク要因

未来工業に特有、または影響が大きいリスクを整理します。

- 建設投資サイクルの変動

- 国内の住宅着工・非住宅投資の鈍化は、売上成長鈍化に直結します。特に再開発・物流・データセンター等の大型案件は、景気・金利・政策の影響を受けやすい点に注意。

- 原材料価格(樹脂・金属)の上昇

- すでに「増収減益」となっている局面があるように、樹脂・金属価格の上昇は粗利率を圧迫します。価格転嫁のスピードと範囲がキーです。

- 競争環境・価格競争

- 国内外メーカーや商社PBとの競争が激化した場合、値引き圧力が強まり、せっかく高めたマージンを削るリスクがあります。

- 一方で、同社のポジションは「機能・アイデアで差別化するニッチトップ」寄りであるため、価格競争に巻き込まれ過ぎないかどうかを注視する必要があります。

- ガバナンス・企業文化リスク

- 残業原則ゼロ・休日140日超・ホウレンソウ強制なしといった独特の文化は、一方で「規律の緩み」や「属人的な意思決定」といったリスクに転じる可能性もあります。

- ただし、長年赤字ゼロでやってきた実績もあり、「文化×ガバナンス」のバランスを今後もどう保つかがポイントです。

- 高い配当性向と成長投資のバランス

- 配当性向50%+ときどき自社株買いという方針は、株主にとっては魅力的ですが、

- 長期的な成長投資(新工場・新製品・M&A等)とのバランスを誤ると、将来の成長余地を削る可能性があります。

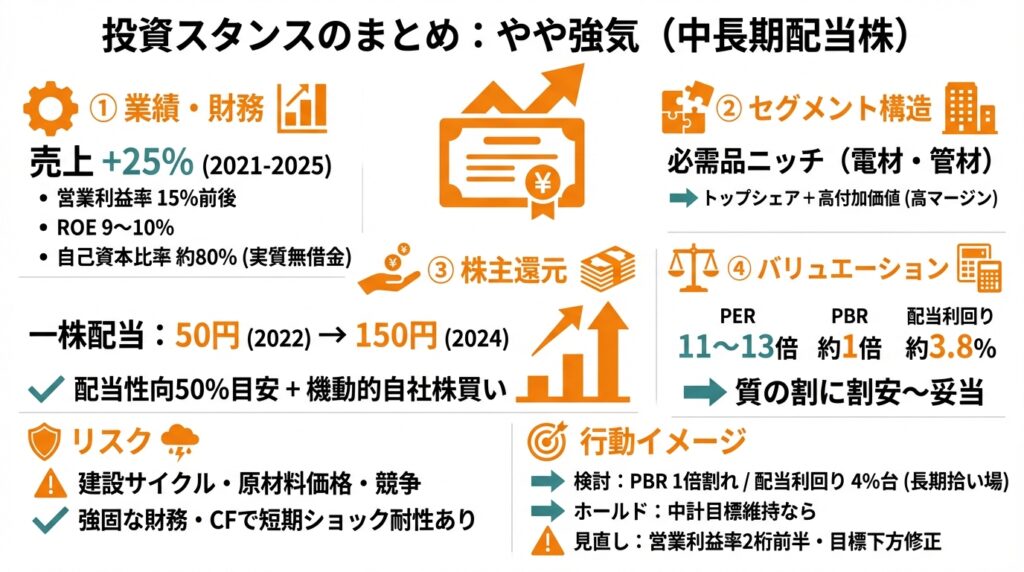

10. 投資スタンスのまとめ

総合すると、筆者のスタンスは 「やや強気(中長期配当株としての評価)」 です。

その理由を、①〜⑤の観点で整理します。

① 業績・財務

- 2021〜2025年で売上は約25%増、営業利益は一段階上の水準にステップアップ。

- 営業利益率15%前後、ROE 9〜10%、営業CFマージン16%台と、質の高い収益性。

- 実質無借金・自己資本比率約80%で、バランスシートも極めて健全。

② セグメント構造

- 電材・管材という「撤退しづらい必需品ニッチ」でトップシェア製品を持ち、価格改定でマージンも引き上げ済み。

- 配線器具・その他が“高付加価値・高マージンの上乗せ”として効いている。

③ 株主還元

- 一株配当は2022年50円→2024年150円と大きく増加し、その後も高水準を維持。

- 配当性向50%目安+機動的な自社株買いという明確な方針。

④ バリュエーション

- PER 11〜13倍、PBR約1倍、配当利回り約3.8%。

- TOPIXや同業他社と比べても割高感はなく、「質の割に割安〜おおむね妥当」な水準と評価できます。

⑤ リスク

- 建設サイクル・原材料価格・価格競争の影響は不可避。

- ただし、強固な財務基盤と高いCF創出力により、短期的なショックには耐性があると考えられます。

行動イメージ(例)

- PBR1倍割れ(≒株価3,200円台以下)や、配当利回り4%台乗せの局面では「長期ホールド前提での拾い場」として検討。

- 中計の営業利益率・ROE目標が維持されている限りは、基本スタンスはホールド。

- 原材料高で営業利益率が2桁前半まで落ち、かつ中計の目標が下方修正されるようであれば、ポジションの見直しを検討。

11. まとめと注意書き

要点の整理

- 未来工業は、電設・管材ニッチでトップシェア製品を持ち、2024年以降は営業利益率15%前後・ROE9〜10%と、収益性が一段高くなった段階にある。

- 中期経営計画2025では、ROE8%以上・営業利益率12%以上を目標に掲げ、価格改定と高付加価値製品でそれを達成しつつある。

- 配当性向50%を目安に、一株配当150円(予想130円)・配当利回り約3.8%、必要に応じた自社株買いを組み合わせる株主還元方針は、中長期の配当株として魅力的。

- バリュエーションはPER11〜13倍・PBR約1倍と、同業やTOPIX比でややディスカウント気味。建設サイクルや原材料高のリスクを織り込みつつも、「良質なディフェンシブ株」として位置づけられる。

- 投資家としては、営業利益率・ROE・営業CFマージン・配当性向(≒資本効率と還元バランス)を継続的にモニターしながら、3〜5年スパンでの中長期保有を前提とした投資対象として検討する余地がある。

注意書き

- 本記事は、公開情報に基づく一般的な情報提供を目的としたものであり、未来工業株式の売買を推奨・勧誘するものではありません。

- 掲載している数値・指標は執筆時点の情報であり、将来の業績・株価を保証するものではありません。

- 実際の投資判断は、ご自身の投資目的・資金状況・リスク許容度を踏まえ、自己責任で行っていただきますようお願いいたします。