1. はじめに:この記事で分かること

本記事では、中央自動車工業(8117、東証スタンダード)について、

2020年3月期〜2025年3月期の業績・財務・株主還元と、2026年3月期第2四半期までの最新動向を整理しつつ、

中長期(3〜5年)投資を検討する個人投資家向けに「どこを見るべきか」「何を前提に評価すべきか」を解説します。

特に、

- 高収益なボディコーティング・ケミカル事業と

- 成長余地の大きい自動車処分/補修部品輸出ビジネス(ABTや海外子会社)

- 継続的な高ROEと厚い自己資本を持つ財務体質

- 配当性向30%超+増配傾向という株主還元方針

をどう評価し、現在のPER・PBR・配当利回り水準が妥当かを、KeePer技研・オートバックスセブン・イエローハット、そしてTOPIXと比較しながら整理していきます。

2. 企業概要:何をしている会社か

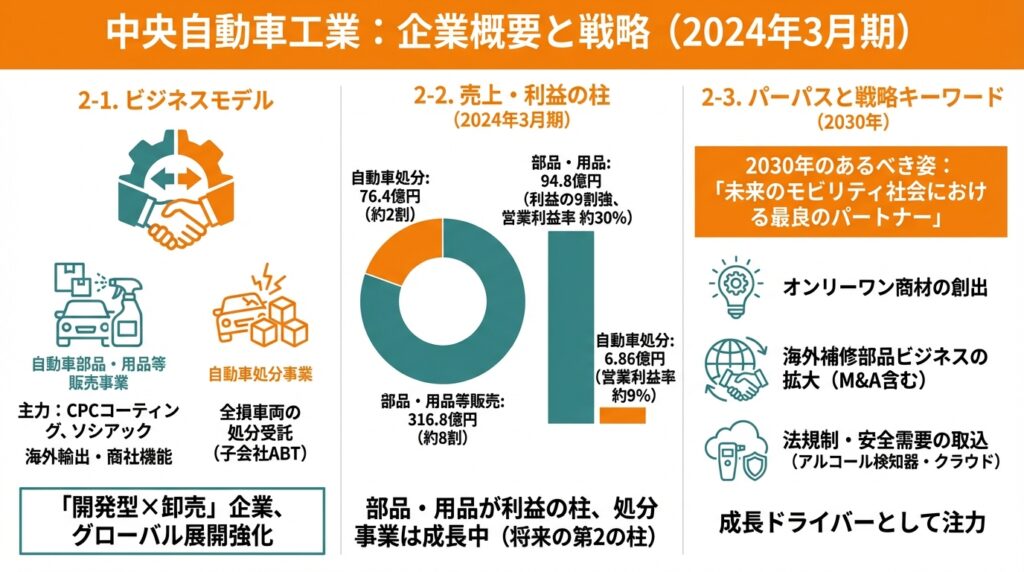

2-1. 基本情報・ビジネスモデル

中央自動車工業は、

- 自動車部品・用品等販売事業

- 主力は自社開発のボディコーティング「CPC」ブランドなどのケミカル製品

- アルコール検知器「ソシアック」シリーズ

- 海外向け自動車補修部品の輸出 など

- 自動車処分事業

- 完全子会社ABTを通じ、損害保険会社の全損認定車両の処分を受託

の2セグメントで構成される「開発型×卸売」企業です。

連結子会社・関連会社を含めると、国内外に12子会社・3関連会社を持ち、北中南米や東南アジア向けに補修部品輸出を行う商社機能も強化しています。

2-2. 売上・利益の柱

2024年3月期のセグメント売上高を見ると、

- 自動車部品・用品等販売事業:316.8億円(売上の約8割)

- 自動車処分事業:76.4億円(同約2割)

セグメント利益は、

- 部品・用品:94.8億円(営業利益率 約30%)

- 自動車処分:6.86億円(同 約9%)

と、利益の9割強をケミカル・部品ビジネスが稼ぐ構造です。

一方で、自動車処分事業は売上・利益ともに成長しており、将来的には「第2の柱」に育てる位置づけとみられます。

2-3. パーパスと戦略キーワード

会社は2030年のあるべき姿として、

「未来のモビリティ社会における最良のパートナー」

を掲げ、

- 開発型企業としてのオンリーワン商材の創出

- 海外補修部品ビジネスの拡大(M&A含む)

- 法規制・安全需要を取り込むアルコール検知器・クラウド管理

を成長ドライバーに位置づけています。

3. 業界・競合環境

3-1. 国内自動車アフターマーケットの構造

中央自動車工業の主戦場は「新車ディーラー+アフターマーケット」です。

- 新車販売台数は長期的には頭打ち傾向

- ただし保有台数は依然高水準で、コーティング・補修部品・車検需要は底堅い

- 法改正により事業用車両への飲酒検査義務化が進み、アルコール検知器ニーズが急拡大、その後は買い替え・クラウド管理ニーズに移行

つまり、「台数成長」というより「単価×付加価値」の世界であり、開発型商材を持つ企業が高収益になりやすい構造です。

3-2. 競合とのポジショニング

比較対象として、

- KeePer技研(6036):コーティング施工サービス主体。高ROE・高PBRの代表例。

- オートバックスセブン(9832)・イエローハット(9882):カー用品・車検・整備の小売チェーン。

直近指標(2025年12月末付近)は概ね以下のレンジです。

- KeePer技研:PER 約13倍、PBR 約4.6倍、配当利回り約1.7%

- オートバックス:PER 約16倍、PBR 約1.0倍、配当利回り約3.6%

- イエローハット:PER 約12倍、PBR 約1.1〜1.2倍、配当利回り約3.5%

中央自動車工業は、

- 小売ではなく開発+卸売+一部製造

- コーティング・アルコール検知器など「ニッチ高付加価値」領域

- 補修部品輸出で海外もカバー

という点で、KeePerとカー用品チェーンの“中間”に位置しつつ、メーカー寄りのビジネスモデルと整理できます。

4. セグメント別分析:収益性・成長性

4-1. 自動車部品・用品等販売事業(売上の約8割・利益の約9割超)

売上高の推移(2020〜2025年3月期、連結)は概ね:

- 2020年:238.9億円

- 2021年:225.4億円(コロナ影響で一時減)

- 2022年:250.0億円

- 2023年:292.0億円

- 2024年:316.9億円

- 2025年:324.0億円(+2.2%)

営業利益は、

- 2021年:55.8億円

- 2022年:60.7億円

- 2023年:78.1億円

- 2024年:94.8億円

- 2025年:101.0億円

と、年率二桁成長ペースで伸びており、営業利益率も

- 2021年:24.8%

- 2025年:31.2%

まで上昇しています。

何が効いているか?

- CPCコーティングなど自社開発ケミカルの比率上昇(高マージン)

- アルコール検知器ソシアックの拡販。2026年3月期2Q時点で売上約8億円・前年比128%と依然高成長。

- 2024〜25年にかけて、自動車補修部品輸出会社(ケー・エム・エンタープライズ、森田産業)を相次いで子会社化し、海外売上を積み増し。

結果として、売上高営業利益率は全社ベースで26.6%(2025年3月期)と、卸売業としては異例の高さになっています。

4-2. 自動車処分事業(売上の約2割・マージン改善中)

自動車処分事業は、

- 損保会社の全損車両の処分を請け負うABTが中核

- 中古車市場の動向やスクラップ価格の影響を受けやすい

という特徴があります。

売上高は、

- 2020年:20.5億円 → 2024年:76.4億円 → 2025年:91.7億円

と、5年で約4倍。営業利益率もマイナスから約10%まで改善しています。

2026年3月期第2四半期では、

- 売上高:40.3億円(前年同期比▲3%)

- セグメント利益:3.39億円(同▲15%)

と一服感も見られますが、これは中古車市況の変調や処分価格の下落が要因とされており、構造的な後退というよりサイクル要因と解釈できます。

5. 業績・財務分析(連結ベース)

5-1. 売上・利益・マージンの推移(2021〜2025年)

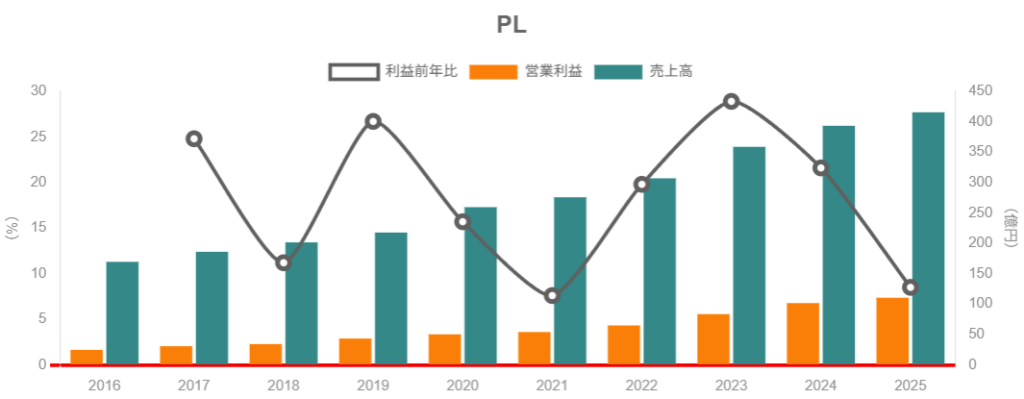

連結ベースの業績(2021〜2025年3月期)は以下の通りです。

- 売上高:275.7億 → 306.9億 → 358.8億 → 393.3億 → 415.6億円

- 営業利益:54.1億 → 64.8億 → 83.6億 → 101.7億 → 110.4億円

- 親会社株主に帰属する当期純利益:38.6億 → 46.9億 → 62.9億 → 79.2億 → 86.8億円

これを年率成長で見ると(2021→2025の4年間)、

- 売上高CAGR:約11%

- 営業利益CAGR:約20%

と、売上以上に利益が伸びる“レバレッジの効いた成長”になっています。

また「主な財務指標」から、売上高営業利益率は

- 2021年:19.6%

- 2022年:21.1%

- 2023年:23.3%

- 2024年:25.8%

- 2025年:26.6%

と、毎年のように改善し続けています。

つまり

- 価格決定力のある自社ブランド商材(コーティング・アルコール検知器など)を増やしている

- 規模拡大で販管費率が低下している

- 海外補修部品ビジネスの伸長で、円安の追い風も一部享受

といった要因が複合的に効いていると考えられます。

5-2. ROE・ROA・ROICなど資本効率

主な財務指標ページによると、

- 自己資本当期純利益率(ROE)は

- 2021年:12.5% → 2023年:16.0% → 2024年:17.3% → 2025年:16.4%

- 総資産経常利益率は

- 2021年:16.3% → 2024年:21.1% → 2025年:20.6%

と、株主資本コスト7〜8%程度を大きく上回る水準を継続していると会社自身も分析しています。

ROIC(投下資本利益率)の公表値は限られますが、ほぼ無借金で自己資本比率が高いことから、

「高マージン × 高回転 × 低レバレッジ」型でROEを稼いでいる企業

とみなせます。財務レバレッジに頼らない“質の高いROE”という点は、バリュエーションを考えるうえで重要な前提です。

5-3. キャッシュフローと投資・M&A

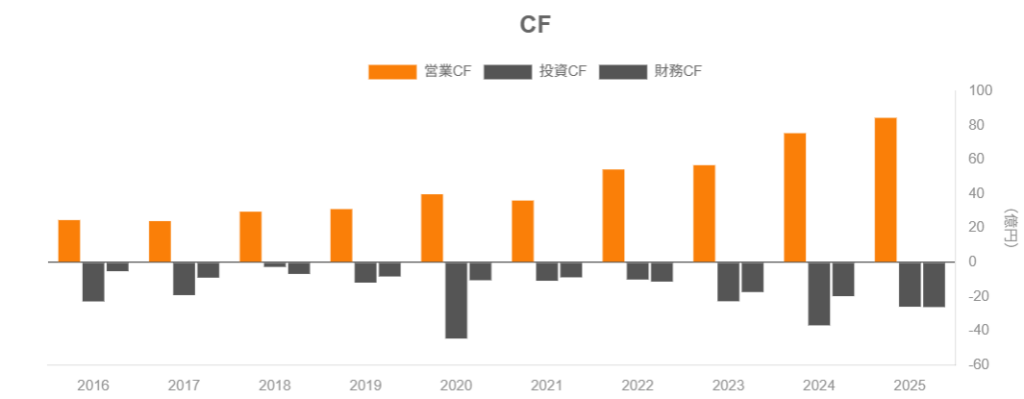

キャッシュフローの推移(2021〜2025年3月期):

- 営業CF:36.1億 → 54.3億 → 56.9億 → 75.5億 → 84.6億円

- 投資CF:▲10.9億 → ▲10.2億 → ▲22.8億 → ▲36.9億 → ▲26.1億円

- 財務CF:▲8.8億 → ▲11.3億 → ▲17.4億 → ▲19.9億 → ▲26.3億円

- 期末現金同等物:104.6億 → 137.6億 → 154.5億 → 173.4億 → 205.6億円

ポイントは、

- 営業CFが右肩上がりに増加している

- 投資CFのマイナスは、M&Aや設備投資によるもので、営業CFの範囲内で賄えている

- 財務CFは主に配当支払いで、借入返済はほぼなく実質無借金

という構図です。

2026年3月期2Q時点でも、営業CFは36.9億円の流入、投資CFは0.6億円の流出、財務CFは16.9億円の流出となっており、キャッシュ創出力に大きな変調は見られません。

5-4. 財務健全性

2025年3月期末のバランスシートを見ると、

- 総資産:634.9億円

- 純資産:557.0億円

- 自己資本比率:87.7%

- 有利子負債:ゼロ

2025年9月末時点でも、自己資本比率は88.6%まで上昇しており、超保守的な財務構成と言えます。

6. 株主還元政策(配当・自社株関連)

6-1. 配当方針と実績

会社は2024年に配当方針を見直し、

- 以前:「単体配当性向30%以上」

- 現在:「連結配当性向30%以上」

を目標とする方針へ変更しています。

配当実績(年間、株式分割調整後ベース)は概ね:

- 2021年:20円

- 2022年:23.33円

- 2023年:30.67円

- 2024年:43.33円

- 2025年:調整後ベースで約53円相当(実際の短信表示は159円。途中で1:3株式分割あり)

さらに、2026年3月期は

- 中間配当:25円→26円に増配決定

- 年間配当予想:57円(調整後)

とされており、増収増益に合わせてじわじわ配当性向を引き上げている印象です。

配当性向は、

- 2021年:28.4%

- 2024年:30.2%

- 2025年:33.7%

- 2026年予想:34.4%

と、30%台前半で安定+徐々に引き上げという形になっています。

6-2. 自社株買い・株主総還元

公開情報を見る限り、ここ数年は大規模な自社株買いよりも、配当中心+役員向け株式報酬制度による自己株活用がメインです。

総還元性向は長期的に20〜30%台で推移しており、

「過度なレバレッジはかけず、成長投資+配当をバランスさせるスタイル」

と整理できます。

中長期投資家目線では、

- ROEが15%前後

- 自己資本比率80%超

- 配当性向30%台前半

という組み合わせから、“まだ余力を残した還元姿勢”とも言えます。今後、M&Aや成長投資の進捗次第では、さらなる配当性向引き上げや自社株買い余地も残されていると考えられます。

7. バリュエーション(株価水準の評価)

7-1. 現在の株価指標

2025年12月30日時点の株価は1,884円。各種指標はサイトにより若干差がありますが、概ね:

- PER(会社予想ベース):約11〜12倍

- PBR:約1.8〜2.0倍

- 予想配当利回り:約3.0%

7-2. 同業・市場との比較

前述の比較銘柄・TOPIXの水準(2025年末〜2026年初の情報ベース)は概ね:

- KeePer技研:PER約13倍・PBR約4.6倍・配当利回り1.7%

- オートバックス:PER約16倍・PBR約1.0倍・配当利回り3.6%

- イエローハット:PER約12倍・PBR約1.1〜1.2倍・配当利回り3.5%

- TOPIX:加重平均PER約16.9倍・PBR約1.55倍

これらと比べると中央自動車工業は、

- PER:KeePer・TOPIXより低く、イエローハットと同程度〜やや割安

- PBR:カー用品小売よりは高く、KeePerよりはかなり低い

- 配当利回り:3%台前半で、オートバックス・イエローハットと同水準

という位置づけです。

7-3. マルチプルの妥当性

業績面の前提

- 売上高CAGR:約11%

- 営業利益CAGR:約20%(直近5年)

- 営業利益率:約26〜27%

- ROE:15〜17%、自己資本比率80%台後半

- ネットキャッシュ:200億円規模で無借金体質

これらを踏まえると、

- 「高収益なニッチ成長企業」としてのクオリティはかなり高い

- その割にPER 11〜12倍、PBR 1.8〜2.0倍は、

- ミドルクラスの輸送用機器・卸売銘柄と比べても“やや割安〜妥当”レンジ

と評価しうる水準と考えられます。

もちろん、

- ここ数年の高マージンがサイクル要因(アルコール検知器特需、円安、M&A初期効果)を多く含むか

- 2026年3月期以降もROE15%前後を維持できるか

によって、適正PERレンジは10倍台前半なのか、中盤〜後半なのかが変わってきます。

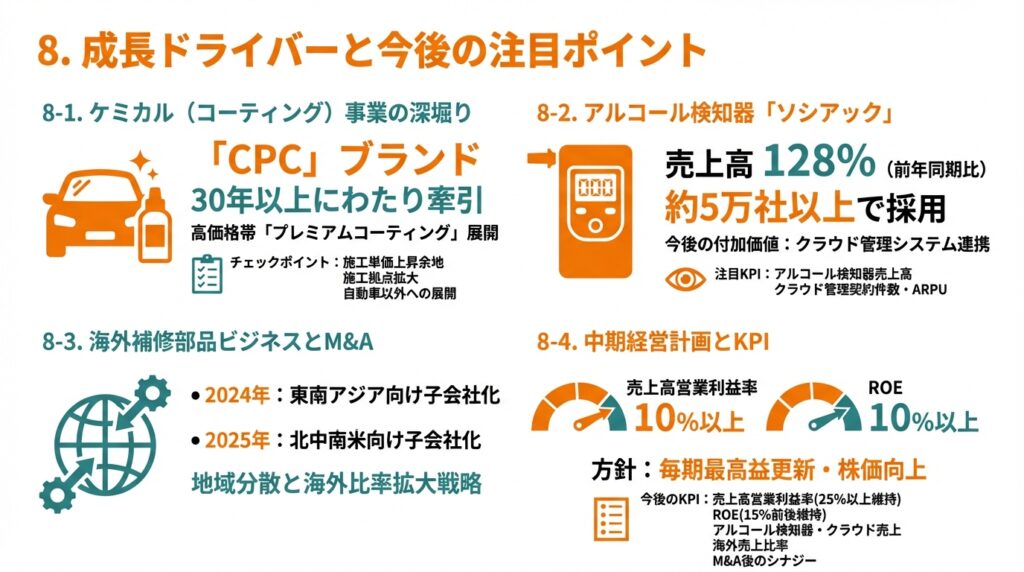

8. 成長ドライバーと今後の注目ポイント

8-1. ケミカル(コーティング)事業の深堀り

- 「CPC」ブランドを中心に、30年以上にわたりディーラー向けボディコーティング市場を牽引

- グループ会社一体で開発〜製造まで一貫し、品質と供給の安定性を確保

- 高価格帯「プレミアムコーティング」領域への展開も進行

チェックポイント

- 1台当たり施工単価の上昇余地(新商品ミックス)

- 施工拠点の拡大(ディーラー網、海外)

- 自動車以外の用途展開(建物・施設向けなど)の具体化

8-2. アルコール検知器「ソシアック」

- 法改正により、事業用車両への飲酒検査義務化が進展

- ソシアックは官公庁・警察・企業など約5万社以上で採用されるなど高シェア商品

- 2026年3月期2Q時点で売上8.0億円超・前年同期比128%と高成長を継続

- 今後はクラウド管理システム連携や勤怠管理との統合など、ソフトウェア的な付加価値領域が収益源となる可能性

注目KPI

- アルコール検知器売上高

- クラウド管理サービスの契約件数・ARPU(開示されれば)

8-3. 海外補修部品ビジネスとM&A

- 2024年:自動車補修部品輸出のケー・エム・エンタープライズを子会社化(東南アジア向けが強み)

- 2025年:北中南米向け補修部品輸出の森田産業を子会社化

補修部品輸出のM&Aを連続的に行っており、

- 地域分散(アジア・中南米)

- 既存商材(コーティング・検知器)との差別化

を活かしながら、海外比率の拡大で全社の成長率・マージンの底上げを狙う戦略と読み取れます。

8-4. 中期経営計画とKPI

更新版中期計画(2023〜2025年度)では、

- 「売上高営業利益率」と「ROE」を10%以上で維持

- 毎期最高益更新を通じ、株価向上を目指す

という方針が明示されています。

今後の決算で特に見ておきたいKPIは:

- 売上高営業利益率(25%以上を維持できるか)

- ROE(15%前後を維持できるか)

- アルコール検知器売上高とクラウド関連売上

- 海外売上比率(補修部品輸出の伸び)

- M&A後のシナジー(既存商材のクロスセル、のれんの健全性)

9. 主なリスク要因

9-1. マクロ・自動車市場サイクル

- 国内新車販売台数の減少や景気後退は、ディーラー向けコーティング需要を押し下げる可能性

- 中古車市場の冷え込み・スクラップ価格の下落は、自動車処分事業のマージンを圧迫(2026年3月期2Qで一部顕在化)

9-2. 法規制・技術革新の方向性

- アルコール検知義務の運用が緩和される、もしくは車両側の標準装備が進むと、外付け検知器の需要が想定より伸びないリスク

- 逆に規制が強化される場合は追い風となる一方、競合製品の参入も加速しうる

9-3. M&Aの統合リスク

- 補修部品輸出企業の子会社化が続いており、買収先の収益力維持・人材流出防止・コンプライアンス面の管理が課題となる可能性

- 円高局面では、海外売上・利益が為替レートの影響を強く受ける

9-4. バリュエーション調整リスク

- 市場全体のPER調整(TOPIX加重PERは既に16倍前後)に巻き込まれる形で、業績が好調でも株価が大きく調整する可能性

- 現状の高マージン・高ROEが「ピーク水準」と市場に認識されれば、成長鈍化を織り込んだマルチプル縮小もありうる

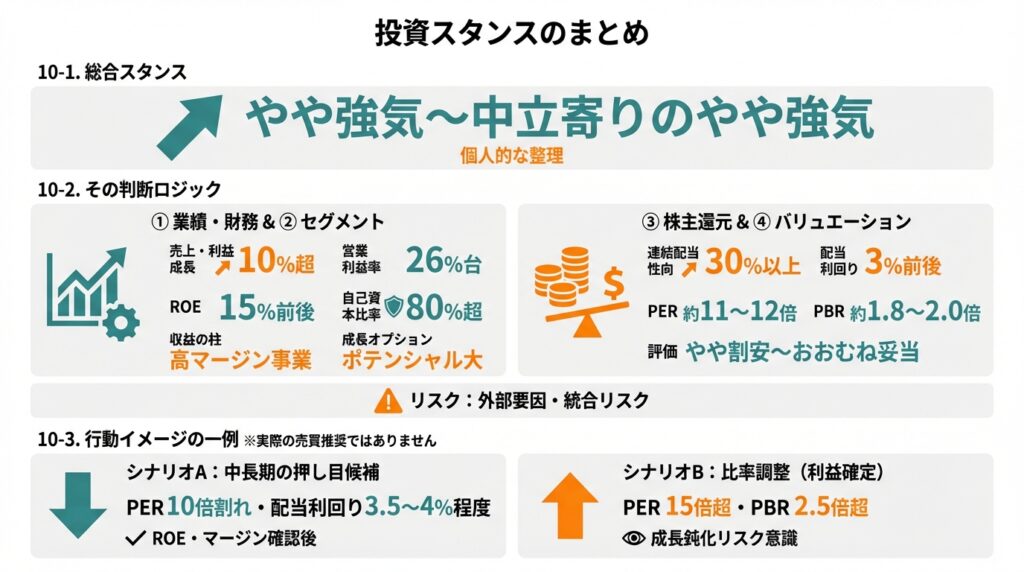

10. 投資スタンスのまとめ

10-1. 総合スタンス

現時点の個人的な整理としては、

「やや強気〜中立寄りのやや強気」という評価になります。

10-2. その判断ロジック

① 業績・財務

- 売上・利益ともに10%超成長を継続しつつ、営業利益率は26%台と高水準

- ROE15%前後を、無借金・自己資本比率80%超という極めて厚い資本構成で達成している

→ 質の高い成長+財務健全性という点で、クオリティはかなり高い

② セグメント構造

- 高マージンなケミカル・アルコール検知器事業が利益の柱

- 自動車処分・補修部品輸出は市況影響を受けるものの、成長ポテンシャル大

→ 安定収益源+成長オプションの組み合わせ

③ 株主還元

- 連結配当性向30%以上へ方針変更し、実際の配当性向も30%台前半まで上昇

- 配当は調整後ベースで毎年増配傾向、利回りは3%前後

→ 成長企業としては比較的厚い還元で、中長期ホルダーに向いた設計

④ バリュエーション

- PER約11〜12倍・PBR約1.8〜2.0倍・配当利回り約3%

- ROE15%前後・営業利益率26%・無借金という質の割には、

→ 同業やTOPIXと比較して「やや割安〜おおむね妥当」レンジ

⑤ リスク

- 自動車市場サイクル・中古車市況・為替・法規制方向性など外部要因に左右されやすい

- M&A拡大フェーズに入っており、統合リスクやのれん減損リスクは逐次チェックが必要

10-3. 行動イメージの一例(あくまで考え方)

※実際の売買推奨ではありません。

- シナリオA:PER 10倍割れ・配当利回り3.5〜4%程度まで調整する局面

- 景気後退や一時的な業績鈍化を材料に、全体相場に巻き込まれて売られる場合

- ROE・マージンが大きく崩れていないことを前提に、「中長期の押し目候補」として検討余地

- シナリオB:PER 15倍超・PBR 2.5倍超まで評価が進む局面

- とくに新規M&Aやアルコール検知器の成長期待が過度に織り込まれた状態では、

- 成長鈍化リスクを意識しつつ、比率調整(利益確定)を検討するシナリオ

いずれにしても、「ROE・営業利益率・キャッシュフローに変調がないか」を先に確認したうえで、マルチプルをどう評価するか、という順番がフィットすると考えられます。

11. まとめと注意書き

11-1. 要点の再整理

- 中央自動車工業は、高付加価値ケミカル・アルコール検知器+補修部品輸出+自動車処分を組み合わせた開発型企業で、営業利益率26%・ROE15%前後という高収益体質を持つ。

- 2021〜2025年で売上CAGR約11%、営業利益CAGR約20%と、売上以上に利益が伸びるレバレッジ型成長を達成している一方、財務は無借金・自己資本比率80%超と極めて保守的。

- 配当政策は「連結配当性向30%以上」へシフトし、調整後ベースで毎年増配傾向。配当利回りは約3%で、成長株としては厚めの水準。

- 現在のバリュエーション(PER11〜12倍・PBR1.8〜2.0倍)は、同業・市場平均と比較してやや割安〜妥当ゾーンと解釈しうるが、今後のROE・マージン維持が前提条件となる。

- リスクとしては、自動車市場サイクル、法規制・技術の方向性、M&A統合リスク、為替などがあり、決算ごとにセグメント別の売上・利益・CFをチェックすることが重要。

11-2. 注意書き

- 本記事は、公開情報に基づいて中央自動車工業の現状を整理したものであり、特定銘柄の売買を推奨するものではありません。

- ここで述べたバリュエーション評価・投資スタンスは、一定の前提条件(今後の業績・ROE・マージン維持など)に依存しており、その前提が崩れた場合には結論も変わりうります。

- 実際の投資判断・売買タイミングは、読者ご自身のリスク許容度・投資方針・ポートフォリオ全体のバランスを踏まえ、自己責任で行ってください。