1. はじめに:この記事で分かること

本記事では、ビジョン(9416)の中長期投資を検討している個人投資家向けに、

- 2020〜2024年の業績・財務の推移

- 2025年12月期の会社予想および中期経営計画(2025〜2028年、通称「Vision 3.0」)

- セグメント別(グローバルWiFi/情報通信サービス/グランピング・ツーリズム)の収益構造

- 配当・自社株買いなど株主還元の方針

- PER・PBR・配当利回りなど足元のバリュエーション

を整理し、「自分で投資判断を下すための視点とチェックポイント」を明確にすることを目的とします。

数字を追うだけでなく、

- なぜその指標を見るのか

- その数字はビジネスモデル上どんな意味を持つのか

- 中期計画と株価水準はどこまで整合的と言えそうか

といった“解釈”の部分まで踏み込んでいきます。

※本文は、2024年12月期通期決算・2025年12月期会社計画および、直近1月23日時点の株価・指標を前提に記載しています。

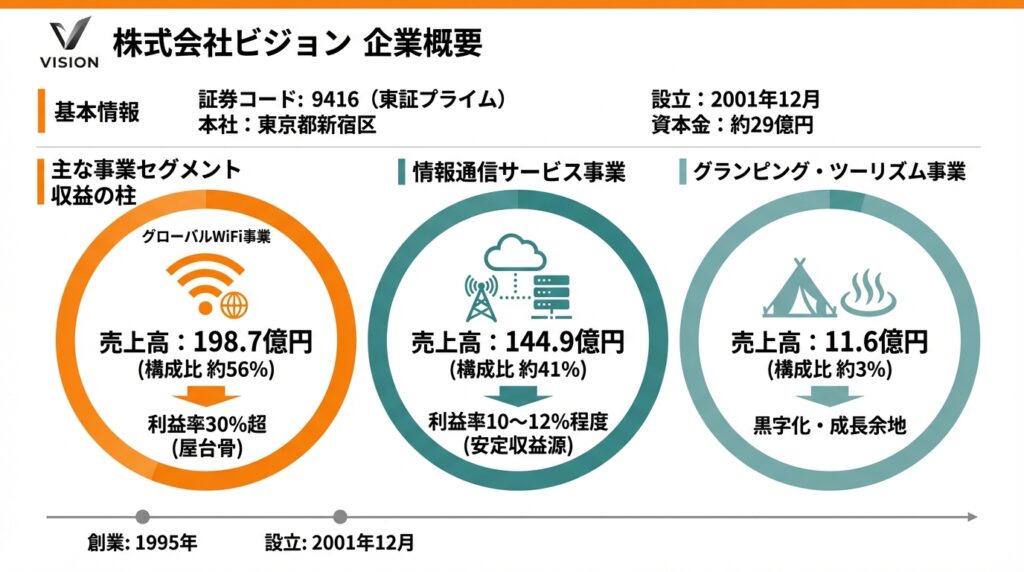

2. 企業概要:何をしている会社か

2-1. 基本情報

- 会社名:株式会社ビジョン

- 証券コード:9416(東証プライム、情報・通信業)

- 設立:2001年12月(創業1995年)

- 本社:東京都新宿区

- 資本金:約29億円

2-2. 主な事業セグメント

ビジョンの事業は大きく3つに分かれます。

- グローバルWiFi事業

- 海外渡航者向け「グローバルWiFi®」「NINJA WiFi」、国内旅行向け「WiFiレンタルどっとこむ®」など。

- 海外・国内のモバイルWiFiルーターレンタルに加え、最近はeSIMサービス「World eSIM」も拡大中。

- 情報通信サービス事業

- 法人向けに固定回線・モバイル回線・ブロードバンド・OA機器販売・クラウド/SaaSなどをワンストップで提供。

- 中小企業に対して「通信+ITインフラ」をまとめて提案し、クロスセル/アップセルでストック収益を積み上げるモデル。

- グランピング・ツーリズム事業

- 「VISION GLAMPING Resort & Spa」や「こしかの温泉」などのグランピング施設運営。

- 訪日外国人向けに日本各地の観光プランを提供する「Japan Destinations」など、インバウンドツーリズムも展開。

2-3. 収益の柱

2024年12月期のセグメント構成比は次のとおりです(売上高ベース)。

- グローバルWiFi事業:198.7億円(構成比約56%)

- 情報通信サービス事業:144.9億円(同約41%)

- グランピング・ツーリズム事業:11.6億円(同約3%)

一方で利益面では、グローバルWiFi事業の利益率が30%超と非常に高く、営業利益の大半を稼ぐ“屋台骨”。

情報通信サービス事業は利益率10〜12%程度で安定収益源、グランピング・ツーリズムはまだ小さいながら黒字化し成長余地を持つ位置づけです。

3. 業界・競合環境

3-1. グローバルWiFi/eSIM市場

- コロナ禍では海外渡航が急減し、ビジョンの売上も2020年に大きく落ち込みました(連結売上は2019年273億円→2020年167億円)。

- その後、訪日外国人(インバウンド)と日本人の海外渡航(アウトバウンド)の回復とともに、2022〜2024年にかけて業績は大きくリカバリーしています。

一方、市場環境はコロナ前とは変わりつつあります。

- 通信手段の選択肢が増加

- 従来:レンタルWiFiルーター、現地SIM、キャリアの国際ローミング

- 現在:eSIM(物理SIM不要)の普及で、アプリから即時に通信プランを購入するスタイルが若年層中心に拡大

- ビジョンも自社eSIMサービス「World eSIM」を展開し、2024年にはグローバルWiFi事業の売上のうち約2%強を占めるまで成長しています。

また、同社の海外用WiFiレンタルサービスは、累計利用者数が2,400万人を突破、海外WiFiレンタル利用者数で9年連続No.1というポジションを確立しています。

3-2. 法人向け情報通信サービス

日本国内の中小企業向けIT投資・DX需要は、長期的には追い風です。

- ビジョンは回線やOA機器・クラウドなどを一括で提案し、複数商材を同一顧客に展開する「究極のCRM」を掲げています。

- BPOや記帳代行などのバックオフィス支援も含め、ストック収益(ARR)が2024年時点で約22億円に達しており、今後も積み上げを狙う方針です。

同じ“情報通信×販売代理店”モデルとしては光通信(9435)が代表例で、PER16倍前後・PBR約2倍・配当利回り約1.7%という水準。

3-3. 旅行・インバウンド関連

グランピング・ツーリズム事業は、

- 国内の体験型宿泊需要

- 訪日外国人の高付加価値旅行ニーズ

を取り込む位置づけです。

競合としては、総合旅行プラットフォームのエアトリ(6191)などが近いテーマを持ち、同社の足元のバリュエーションはPER約9〜10倍、PBR約1.1倍、配当利回り1%強と、やや“低マルチプル”で評価されています。

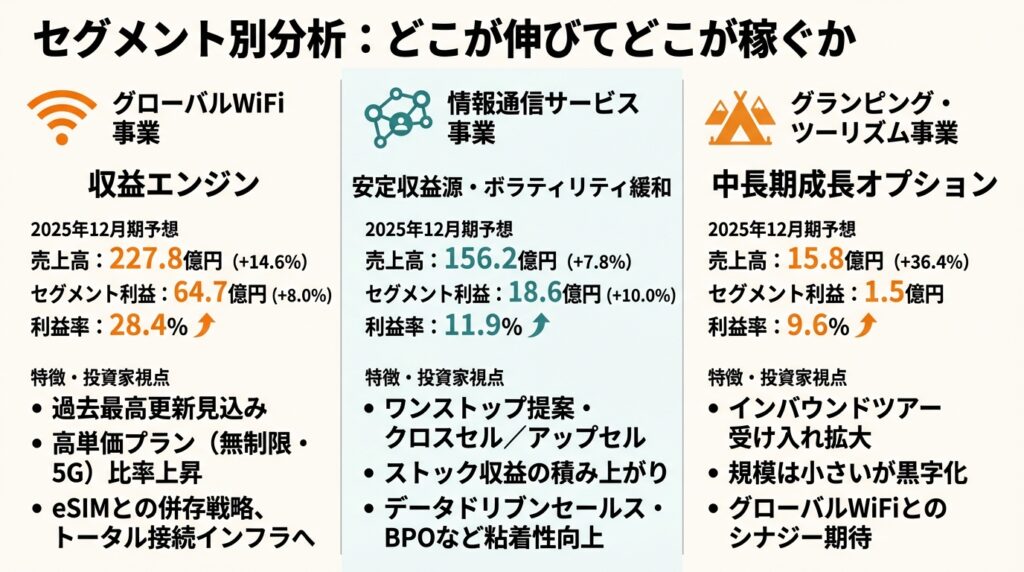

4. セグメント別分析:どこが伸びてどこが稼ぐか

4-1. グローバルWiFi事業

2024年12月期実績(連結):

- 売上高:198.7億円(構成比55.9%)

- セグメント利益:59.9億円

- 利益率:約30.1%

特徴:

- 利益率が非常に高く、会社全体の営業利益5,365百万円のほとんどを稼ぎ出している“収益エンジン”。

- 2023年はコロナ禍で拡大したPCR検査・水際対策関連の売上が約180億円、営業利益約55億円あった反動で、2024年はその分の剥落がありながらも増収増益を達成しています。

- インバウンド・アウトバウンドともに渡航需要が回復基調で、特に「無制限プラン」や「5Gプラン」といった高単価プランの比率上昇が単価を押し上げています。

2025年12月期予想では、

- 売上高:227.8億円(前年比+14.6%)

- セグメント利益:64.7億円(同+8.0%、利益率28.4%)

と、売上・利益ともに過去最高更新を見込んでいます。

投資家視点のポイント

- eSIMへのシフトは一見レンタルWiFiの逆風に見えますが、ビジョンは「グローバルWiFi®」と「World eSIM」を併存させ、用途や顧客層で棲み分けする戦略です。

- すでにeSIMはグローバルWiFi事業の売上の数%に達しており、今後は”WiFi+eSIMのトータル接続インフラ”としてポートフォリオを組めるかがカギになります。

4-2. 情報通信サービス事業

2024年12月期実績:

- 売上高:144.9億円(構成比40.8%)

- セグメント利益:16.9億円

- 利益率:約11.7%

2025年12月期予想:

- 売上高:156.2億円(前年比+7.8%)

- セグメント利益:18.6億円(同+10.0%、利益率11.9%)

特徴:

- 回線・OA機器・クラウドサービスなどを組み合わせた「ワンストップ提案」に強み。

- 既存顧客に対するクロスセル/アップセルが得意で、ストック収益(サブスク・保守等)の積み上がりが続いています。

- データドリブンセールスやBPOサービスなど、より“粘着性”の高い収益源を伸ばす方針。

このセグメントは、旅行需要に依存しない安定収益源として、全社利益のボラティリティを和らげる役割を期待できます。

4-3. グランピング・ツーリズム事業

2024年12月期実績:

- 売上高:11.6億円(構成比3.3%)

- セグメント利益:1.2億円(利益率10.4%、黒字化)

2025年12月期予想:

- 売上高:15.8億円(前年比+36.4%)

- セグメント利益:1.5億円(利益率9.6%)

グランピング施設の新設は限定的で、今後はインバウンドツアーの受け入れなど“ソフト”側の拡大が中心となる計画です。

投資家視点では、

- 現時点の規模は小さく、全社利益への寄与は限定的。

- ただし、グローバルWiFi事業とのシナジー(訪日客の獲得・販促チャネルの共有)が大きく、中長期での成長オプションとして位置づけられます。

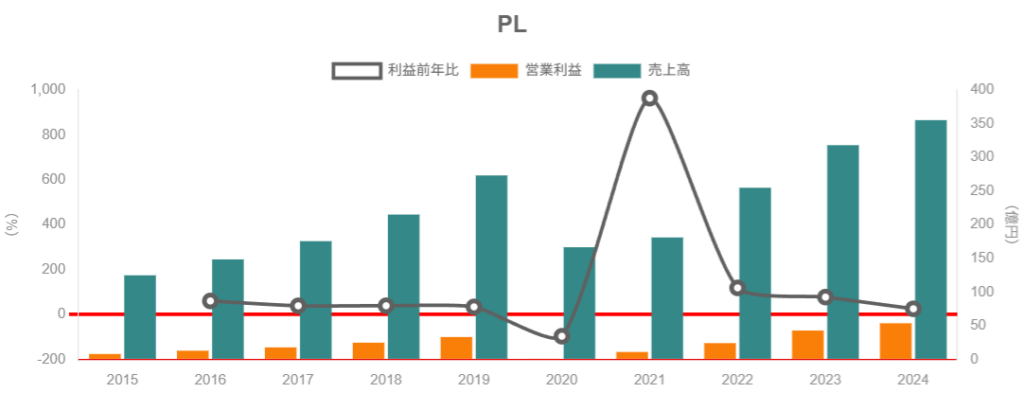

5. 業績・財務分析(連結ベース)

5-1. 売上・利益の推移(2020〜2024年)

連結売上高と当期純利益の推移は以下の通りです(単位:百万円)。

- 2019年:売上 273.2/純利益 22.3

- 2020年:売上 166.5/純利益 ▲11.8

- 2021年:売上 181.0/純利益 7.3

- 2022年:売上 254.9/純利益 15.5

- 2023年:売上 318.1/純利益 30.3

- 2024年:売上 355.3/純利益 33.8

2021→2024年の売上CAGRは約25%と高成長で、営業利益率も

- 2022年:9.5%

- 2023年:13.5%

- 2024年:15.1%

と着実に改善しています。

つまり

- コロナショックで一度利益が大きく落ち込んだものの、渡航需要の回復+利益率改善で、既に2019年水準を明確に上回る収益力を回復しています。

- 単なる“景気回復”だけでなく、通信原価・販管費の効率化や高単価プランへのシフトなど、構造的なマージン改善が効いている点が重要です。

なお、2025年12月期第3四半期時点で、

- 売上高:289.1億円(前年同期比+10.7%)

- 営業利益:47.5億円(同+10.0%)

と過去最高ペースで推移しており、通期予想(売上400.0億円、営業利益64.4億円)に向けて順調な進捗です。

5-2. 資本効率(ROEなど)

中期経営計画「Vision 3.0」では、

- 2024年度実績 ROE:21.2%

- 2025年度予想 ROE:23.3%

- 2026年度計画 ROE:23.8%

- 2027〜2028年度もROE20%以上を維持

という野心的な水準を掲げています。

足元の実績でも、Yahoo!ファイナンスのデータではROE21%超、自己資本比率約69%と、高収益・高自己資本比率というバランスになっています。

- 高ROEの源泉は、

- 高い営業利益率(15%前後)

- 無借金に近い軽量なバランスシート

- ストック収益と高回転型ビジネスの組み合わせ

によるものと考えられます。

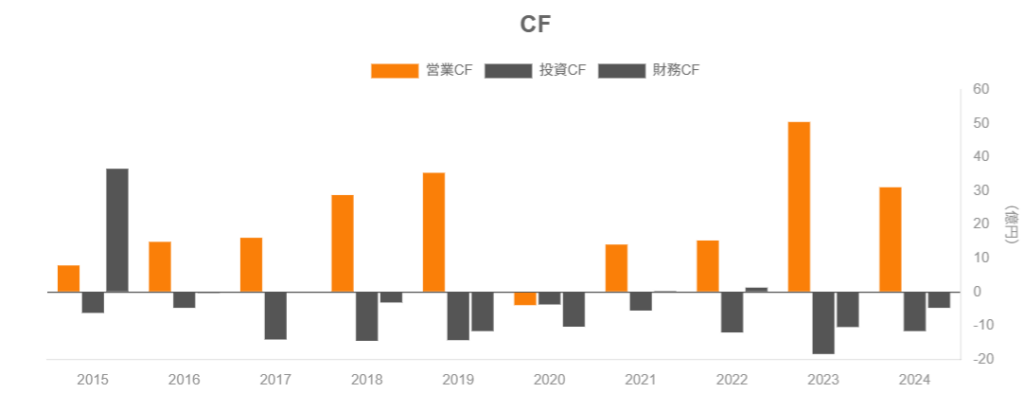

5-3. キャッシュフローと投資

個別の金額はここでは割愛しますが、2023年12月期については

- 営業CFは税引前利益の増加などによりプラス幅が拡大

- 一方で、有形固定資産などへの投資で投資CFのマイナス幅も拡大

という構図で、成長投資を行いつつキャッシュポジションはむしろ増加した、とブリッジレポートで整理されています。

中期計画においても、

- 2025〜2026年は「投資にウエイトを置く2年間」

- それでも営業利益率は16%前後を維持し、ストック収益の積み上げとM&Aにも積極投資

と説明されており、キャッシュフローを成長と還元の両方に配分する方針が示されています。

5-4. 財務健全性

- 連結総資産:252億円(2024年12月期)

- 連結純資産:179億円

- 自己資本比率:69.1%(実績)

さらに経営陣は「借金がほぼない会社」と明言しており、有利子負債は極めて小さい水準です。

投資家視点で言うと、

- 景気後退や渡航需要の変動があっても、財務的な耐久力は高い

- 一方で、レバレッジをほとんど使っていないため、ROEの高さは純粋に事業収益性と資本回転の良さによるもの

という点は評価しやすいポイントと言えます。

6. 株主還元政策(配当・自社株買い)

6-1. 配当方針

- 2023年から本格的に配当を開始し、2024年12月期の配当性向は38.8%。

- 中期経営計画の策定と同時に、「2025〜2026年の2年間は配当性向50%を目安」とする方針を発表。

- 2025年12月期の会社予想1株配当は50円

- 足元株価1,258円前後ベースで、配当利回りは概ね4%弱

となっています。

6-2. 自社株買い

- 2023年11月に自己株式取得(自社株買い)を実施し、その後12月に取得完了を公表。発行済株式数の約2%規模とみられます。

頻度は決して多くありませんが、

- 株価水準や資本効率を見ながらスポット的に自社株買いを行う

- 配当と合わせたトータル・シェアホルダー・リターンを意識

している姿勢はうかがえます。

6-3. 株主優待の変更

- これまで、WiFiレンタルやグランピング施設で使える自社サービス券+QUOカード(またはデジタルギフト)という手厚い優待を実施。

- しかし2024年には優待コストが年間約4.1億円発生し、利益を圧迫したことから、2025年2月にQUOカード等の優待を廃止し、自社サービス券に集約する方向へ変更。

ポイント

- 「キャッシュアウトの少ない優待」から「配当を軸とした現金還元」に徐々にシフトしている

- 中期的には、高ROE+配当性向50%+必要に応じた自社株買いという、比較的株主フレンドリーな還元パッケージを目指していると解釈できます。

7. バリュエーション(株価水準の評価)

7-1. 足元の指標(執筆時点)

データ(1月23日時点)によると、ビジョンの株価指標は以下の通りです。

- 株価:約1,258円

- 時価総額:約640億円

- 予想PER(会社予想):14.1倍(2025年12月期EPS 89.32円ベース)

- 実績PBR:3.18倍(BPS 395.5円ベース)

- 予想配当利回り:3.9〜4.0%(配当50円前提)

- 実績ROE:21.2%

- 自己資本比率:69.1%

7-2. 同業・市場との比較

参考として、類似性のある銘柄および市場平均とざっくり比較すると:

- ビジョン(9416)

- PER:約14倍

- PBR:約3.2倍

- 配当利回り:約4%

- エアトリ(6191)(旅行プラットフォーム)

- PER:約9〜10倍

- PBR:約1.1倍

- 配当利回り:約1%

- 光通信(9435)(情報通信代理店の代表格)

- PER:約16倍

- PBR:約2.1倍

- 配当利回り:約1.7%

- TOPIX全体(予想PER)

- 直近ではおおむね15〜17倍レンジで推移

ざっくりまとめると、

- PER:市場平均よりやや低め〜同程度(高ROE銘柄としては割安寄り)

- PBR:ROE20%超の高収益を考えると、3倍台は“ギリギリ妥当〜やや割安”と見る余地あり

- 配当利回り:4%近い水準は、成長株としてはかなり魅力的

と言えます。

7-3. バリュエーションの妥当性

ROE20%超・営業利益率15%前後・売上の2桁成長(2025年通期予想で+12.6%)というプロファイルを踏まえると、

- “割安放置”というほどではないが、成長性と還元を考えれば「おおむね妥当〜やや割安」ゾーン

- 特に、配当性向50%方針と利回り4%近辺を重視するインカム投資家にとっては、リスク許容度次第で魅力度が高い水準

と評価することができます。

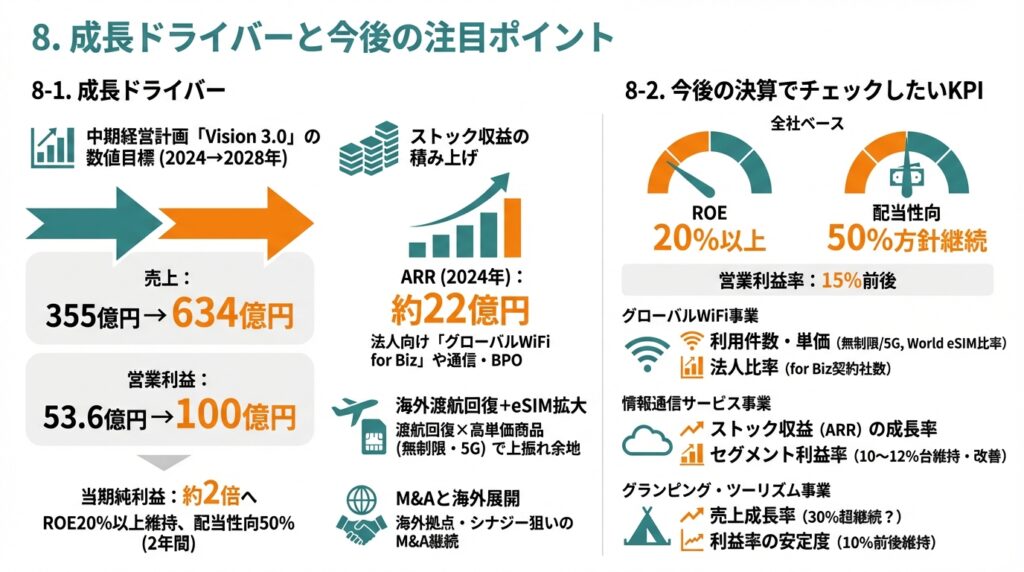

8. 成長ドライバーと今後の注目ポイント

8-1. 成長ドライバー

- 海外渡航回復+eSIM拡大

- 海外渡航需要はまだ完全に2019年水準までは戻っておらず、特にアウトバウンドは回復途上とされています。

- 一方でビジョンは、レンタルWiFiとeSIMの両輪で需要を取りに行く戦略。無制限プラン・5Gプランなど高単価商品も伸びており、渡航回復×単価アップが継続すれば、売上・利益の上振れ余地もあります。

- ストック収益の積み上げ(情報通信サービス+for Biz)

- 法人向け「グローバルWiFi for Biz」や通信・BPOサービスはストック性が高く、ARRは2024年で約22億円に到達。

- 中期的には、景気や渡航に左右されにくい“堅い収益”のウェイトが徐々に高まると見込まれます。

- 中期経営計画「Vision 3.0」の数値目標

- 2024→2028年にかけて、

- 売上:355億円→634億円

- 営業利益:53.6億円→100億円

- 当期純利益:約2倍へ

- ROE20%以上を維持しつつ、配当性向50%を2年間行う計画。

- 2024→2028年にかけて、

- M&Aと海外展開

- ニューヨーク子会社設立など、海外での拠点展開を進めており、グローバルWiFi事業や情報通信サービスとのシナジーを狙ったM&Aも継続方針。

8-2. 今後の決算でチェックしたいKPI

中長期投資家として、特にモニタリングしたい指標は以下の通りです。

- グローバルWiFi事業

- 利用件数・単価(無制限/5Gプラン比率、World eSIM比率)

- 法人比率(for Bizの契約社数)

- 情報通信サービス事業

- ストック収益(ARR)の成長率

- セグメント利益率(10〜12%台を維持・改善できるか)

- グランピング・ツーリズム事業

- 売上成長率(30%超が続くか)

- 利益率の安定度(10%前後を維持できるか)

- 全社ベース

- 営業利益率(15%前後)

- ROE(20%以上)

- 配当性向(50%方針の継続)

9. 主なリスク要因

- 海外渡航需要の変動リスク

- 景気後退・感染症・地政学リスクなどにより、インバウンド/アウトバウンドが急減する可能性。

- 売上の約半分以上をグローバルWiFi事業が占めるため、短期的な業績インパクトは大きくなり得ます。

- eSIM・ローミングとの競争激化

- キャリアのローミング料金引き下げや、グローバルeSIMプレーヤーの台頭により、WiFiレンタルの価格競争が激化する可能性。

- ビジョン自身もeSIMサービスを展開していますが、自社WiFiのカニバリゼーションを含めた全体最適をどこまでうまく設計できるかがポイントです。

- 株主還元・優待政策の変化に対する投資家の反応

- QUOカードなどの優待廃止は、短期的には“優待目的の個人投資家”の売りを誘発する可能性があります。

- 一方で、配当性向50%方針は中長期投資家にとってプラス要因であり、市場がどう評価していくかは今後の株価モメンタムに影響し得ます。

- M&A・新規事業の execution リスク

- M&Aや新サービスへの投資が期待通りのリターンを生まない場合、ROE20%以上という目標を維持できなくなるリスク。

- 日本株全体のバリュエーション調整

- TOPIXの予想PERは過去平均をやや上回る水準にあり、金利上昇やリスクオフ局面では高PER銘柄がまとめて売られる可能性があります。

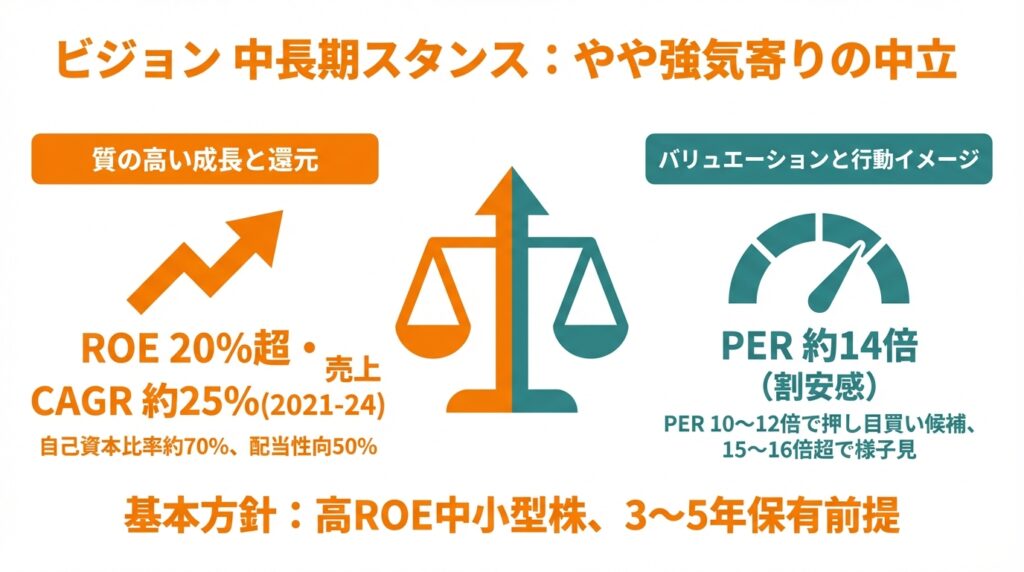

10. 投資スタンスのまとめ

ここまでの分析を踏まえると、ビジョンに対する中長期(3〜5年)スタンスとしては、

「やや強気寄りの中立」

程度と整理するのがバランスが良いと考えます。

判断の根拠

- 業績・財務

- 2021〜2024年で売上CAGR約25%、営業利益率は9.5%→15.1%へ改善。

- ROE20%超・自己資本比率約70%・ほぼ無借金と、質の高い成長を実現。

- セグメント構造

- 高収益のグローバルWiFi事業と、安定収益の情報通信サービス事業のバランスが良く、ストック収益の比率も上昇中。

- グランピング・ツーリズムはまだ“小さいが伸びしろのあるオプション”。

- 株主還元

- 配当性向50%を掲げ、利回り4%前後とインカム面の魅力が高い。

- 自社株買いも実績があり、総還元を意識した方針が明確。

- バリュエーション

- PER約14倍は、ROE20%超・成長率・還元方針を考慮すると“割安感も感じられる水準”。

- PBR3倍台は高めだが、高ROEが続く前提なら許容範囲内。

- リスク

- 渡航需要・為替・競合環境に左右されやすいビジネスモデルであることは事実。

- ただし、ストック収益・法人向けサービスの比率拡大で、徐々にボラティリティを下げる方向に舵を切っている点はポジティブ。

行動イメージの一例

- 基本方針:

- 「高ROEの中小型株に中長期で乗る」イメージで、3〜5年の保有前提。

- 価格帯イメージ(あくまで考え方の例):

- PERが市場平均(15〜16倍)を明確に上回るゾーンでは“様子見〜部分利確”を検討。

- PERが10〜12倍程度まで調整すれば、“押し目での買い増し候補”として検討余地。

※上記は数値の一例であり、実際の売買を推奨するものではありません。

11. まとめと注意書き

11-1. 要点の再整理

- ビジョンは、グローバルWiFi事業を核に、情報通信サービス・グランピング・ツーリズムを組み合わせた「旅行×通信×IT」の事業ポートフォリオを持つ成長企業。

- 2020年のコロナショックから、2022〜2024年にかけて業績を大きく回復させ、営業利益率15%・ROE20%超という高収益体質を確立。

- 中期計画「Vision 3.0」では、2028年に売上634億円・営業利益100億円・ROE20%以上を目指しつつ、配当性向50%を掲げるなど、成長と株主還元の両立を重視している。

- 足元の株価指標(PER約14倍・PBR約3.2倍・配当利回り約4%)は、成長性と還元方針を踏まえると「おおむね妥当〜やや割安」ゾーンと評価し得る。

- 最大のリスクは渡航需要・競合環境の変動だが、ストック収益の積み上げと情報通信サービス事業の拡大により、ボラティリティの低減を図っている。

11-2. 注意書き

- 本記事は、公表されている決算資料・IR資料・各種一次情報をもとにした情報整理および一般的な解説であり、特定銘柄の売買を推奨するものではありません。

- 将来予想(業績予想・株価水準等)については、会社計画および公開情報に基づく一つの見方を示したものであり、その実現を保証するものではありません。

- 実際の投資判断にあたっては、読者ご自身の投資目的・資産状況・リスク許容度を踏まえ、最新の開示情報を確認したうえで、自己の責任で行っていただく必要があります。