1.はじめに:この記事で分かること

ニシオホールディングス(9699)は、建設機械レンタルとイベント機材レンタルを両輪とする、建機レンタル専業の上場企業です。西尾レントオールを中核とする持株会社体制で、国内外の建設・設備工事現場やイベント会場の「裏方インフラ」を支えています。

本記事では、中長期(3〜5年)投資を検討する個人投資家に向けて、

- 2021〜2025年9月期の業績・財務のトレンド

- 中期経営計画“Next Stage 2026”の位置づけ

- 建機レンタル業界の構造と競合比較(カナモト等)

- バリュエーション(PER・PBR・配当利回り)の妥当性

- 中長期投資家がチェックすべきKPIと主なリスク

を整理し、「自分で投資判断を下すための視点とチェックポイント」を提供します。

結論から言うと、ニシオHDは

- 売上・利益ともに右肩上がり

- ROEは8〜10%台で安定

- 配当性向30%+連続増配継続

- バリュエーションはTOPIXより割安、同業と同水準

という“堅実成長+安定配当”タイプの銘柄です。一方で、景気循環・建設投資の変動や、建機電動化・DX投資負担など、レンタル業特有のリスクも無視はできません。

2.企業概要:何をしている会社か

2-1. 事業セグメント

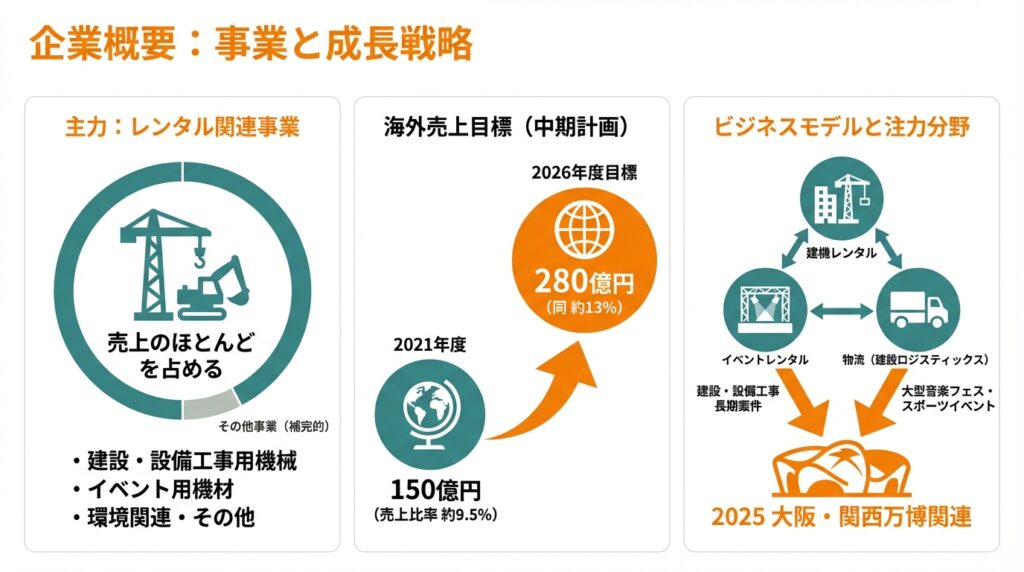

連結の報告セグメントは大きく以下の2つです。

- レンタル関連事業(主力)

- 建設・設備工事用機械(バックホウ、ブルドーザ、高所作業車など)

- 軌道工事用機械、トンネル・ダム工事用機械

- 汚染土壌・汚染水・泥濁水処理設備など環境関連

- イベント用機材(テント、ステージ、仮設観覧席、映像・音響機器、小道具など)

- 工事用電気設備工事・配線工事、オペレーター付き作業、運送事業 など

- その他事業

- 鋲螺類の製造

- 建設機械の製造

- 不動産賃貸・保険代理店等

売上構成のほとんどはレンタル関連事業が占めており、その他事業は売上比率で数%程度の補完的なポジションです。

2-2. グローバル展開とブランド

中核子会社・西尾レントオールを通じて、日本国内に加え、オーストラリアや東南アジアにも展開。中期経営計画では、海外売上を2021年度の約150億円・売上比率約9.5%から、2026年度に約280億円・同13%まで高める目標が掲げられています。

「建機レンタル × イベントレンタル × 物流(建設ロジスティックス)」を組み合わせたビジネスモデルが特徴で、

- 建設・設備工事の長期案件

- 大型音楽フェスやスポーツイベント

- 2025年大阪・関西万博関連の案件

などを幅広くカバーしています。

3.業界・競合環境

3-1. 建機レンタル業界の構造

日本の建機レンタル業界は、

- アクティオ

- カナモト

- ニシオHD(西尾レントオール)

- レンタルのニッケン

などが並ぶ少数寡占市場で、上位数社が大部分のシェアを握っています。

特徴としては、

- アセットヘビーなビジネス

- 多額の設備投資(建機・機材)+減価償却が利益構造の中心

- 景気敏感だが“メンテナンス需要”は粘り強い

- 新設工事に加え、老朽インフラの更新・補修需要が底を支える

- 人手不足・2024年問題への対応が急務

- 建設現場DX、遠隔操作、ICT建機など省人化ニーズが拡大中

3-2. ニシオHDのポジショニング

- 建機レンタル+イベントレンタルの両輪という点で、建機特化のカナモトやアクティオと比べてポートフォリオがやや分散

- 大阪・関西圏に強く、大阪・関西万博関連需要の恩恵も期待されるポジション

- 海外はオセアニア・東南アジアを中心に展開し、高所作業車などで機材循環を図るグローバル・ロジスティクスが強み

競合のカナモトは寒冷地・災害復旧などに強みを持ち、海外展開も積極的。一方ニシオは、イベント・仮設建築のノウハウと組み合わせた「仮設のチカラ」や、建機レンタルと運送を統合した建設ロジスティックスで差別化を図っています。

4.セグメント別分析(事業別の収益性・成長性)

公表されている報告セグメントは「レンタル関連事業」「その他」とシンプルですが、実態としては以下のような“中身”に分解して考えると解像度が上がります(数値は公表されていないため、定性的な整理)。

4-1. 建機レンタル(国内)

- 売上の大半を占める柱

- 高稼働率が取れる中小型建機(バックホウ、タイヤローラ等)と、高単価の大型機が混在

- 近年は

- 高速道路・鉄道・トンネルなどインフラ補修

- 物流倉庫・工場などの再開発

が堅調で、中期的には老朽インフラ更新が需要を支えやすい構造です。

利益率は、おおむね営業利益率8〜9%台の連結水準を牽引しているとみられます。新車調達価格の高騰や人件費上昇は逆風ですが、レンタル料金の改定や機材ミックスの改善で吸収している形です。

4-2. イベント関連レンタル

- 展示会・スポーツイベント・音楽フェスなどを対象とする事業

- コロナ期に大きく落ち込んだものの、21〜23年にかけて回復し、24〜25年は万博関連も含め追い風が吹いているフェーズ

イベント機材は季節性・案件依存が大きく、利益率も工事系と比べるとブレやすいですが、

- 設営・デザイン・運営まで含めた一括受託ができる

- 映像・配信機器など、高付加価値機材の比重を高められる

ことで、今後も利益率の押し上げ要因となり得るセグメントです。

4-3. 環境関連・特殊機器

- 汚染土壌・汚染水処理設備、泥濁水処理設備など、環境規制強化を背景にニッチだが成長余地のある分野

- 初期投資は重いものの、機器単価が高く、稼働が乗れば高マージン貢献が期待できる領域

中期計画では、建機電動化や脱炭素対応の投資を進める方針であり、環境関連レンタルは今後の成長ドライバーの一つと位置づけられています。

4-4. 海外・その他

- 海外売上は2021年度以降、毎年増加しており、売上比率も1桁台後半から12%台へ上昇。2026年度には13%を目標。

- 海外は為替・規制リスクがある一方、

- 高所作業車の法定使用年数が短い豪州

- まだ余力のある日本

の“差異”を活用した機材循環で、資本効率の向上が狙われています。

その他事業は売上規模が小さいため、投資判断上は「レンタル関連事業の中身」と「海外の伸び」が主な焦点となります。

5.業績・財務分析(連結ベース)

5-1. 売上高・営業利益・マージンの推移

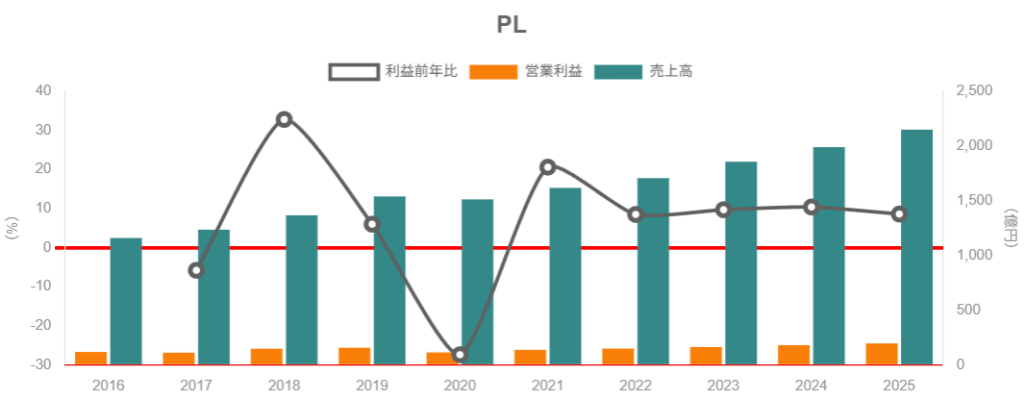

売上高(百万円)

- 2021年9月期:161,756

- 2022年9月期:170,634(+5.5%)

- 2023年9月期:185,660(+8.8%)

- 2024年9月期:198,995(+7.2%)

- 2025年9月期:214,954(+8.0%)

営業利益・営業利益率

- 2022年:14,884百万円(売上高比 8.7%)

- 2023年:16,337百万円(同 8.8%)

- 2024年:18,044百万円(同 9.1%)

- 2025年:19,602百万円(同 9.1%)

ポイント

- 売上は5期連続で増収、しかも2021〜25年の年平均成長率はおよそ7〜8%台と、建機レンタルとしては悪くないペース

- 営業利益率は8.7〜9.1%で安定推移しており、インフレや人件費増を料金改定・稼働率・機材ミックスの改善で吸収できている

- 粗利率も40%前後と一定で、ビジネスモデルが大きく崩れていないことがうかがえます

中期計画“Next Stage 2026”では、2026年9月期 売上高2,200億円・営業利益190億円を目標としており、2025年実績2,150億円・196億円は、目標を前倒しでほぼ達成した水準です(目標はやや上方修正済み)。

5-2. ROE・ROA・ROIなど資本効率

- 2022〜2024年の自己資本比率は約44〜46%台で推移

- ROEは一般的な目安とされる8〜10%程度で安定していると要約されています

- 中期計画では、投下資本利益率(ROI)23.2%と、資本コスト7.09%を大きく上回る水準を維持することを目標としており、「WACCを上回る収益性」を明示しています。

投資家目線で重要なのは、

ROI(23%) > 資本コスト(約7%)

という関係が前提になっていることです。

この関係が崩れる(ROIが下がる・資本コストが上がる)と、

- バリュエーションの「プレミアム」をつけにくくなる

- 成長投資よりも株主還元を厚くすべき、という議論が出やすくなる

といった変化が起き得る点は意識しておきたいところです。

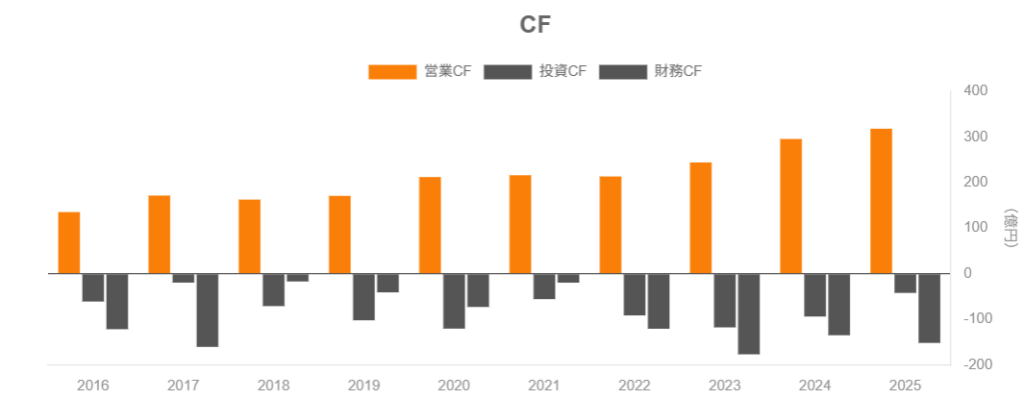

5-3. キャッシュフローと設備投資・FCF

キャッシュフローのイメージ(2025年9月期)

- 営業CF:+31,809百万円

- 投資CF:▲4,212百万円(主に有形固定資産の取得)

- 財務CF:▲15,183百万円(有利子負債の返済と配当)

- 現金同等物期末残高:62,003百万円(前年より+12,391百万円)

2010年代からの傾向として、

- 営業CFは毎期300億円前後(30〜35十億円)で安定

- 投資CFは▲50〜100億円程度のレンタル資産・拠点投資

- 配当+有利子負債返済を行っても、現金残高はやや積み上がる方向

というパターンが続いており、キャッシュフローの安定性は高いと評価できます。

5-4. 有利子負債・自己資本比率・ネットデット

- 2025年9月期末の有利子負債残高(借入金+リース債務)は約688億円

- 同期末の現金及び現金同等物は約620億円

- 自己資本比率は約46〜47%

つまり、

- レバレッジは一定程度かけているが、過度ではない

- キャッシュ保有も厚く、財務安全性は中期計画の自社基準を満たしている

と解釈できます。レンタル業としては典型的な「中程度レバレッジ+安定キャッシュフロー」型と言えるでしょう。

6.株主還元政策(配当・自社株買い)

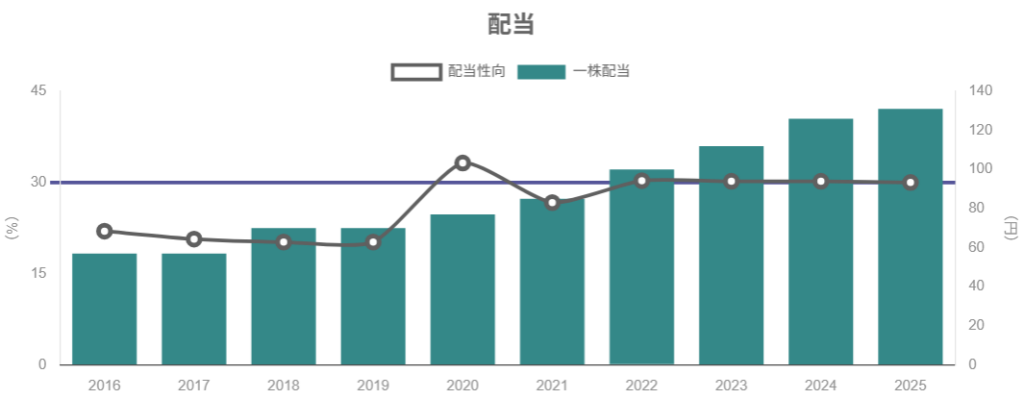

6-1. 配当方針と実績

中期経営計画“Next Stage 2026”では、明確に

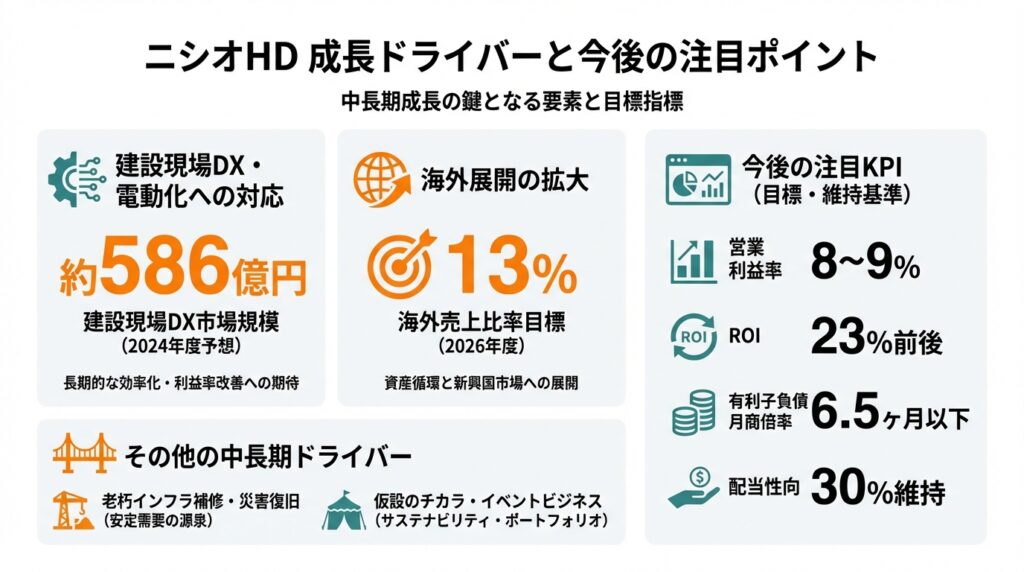

配当性向30%を継続

と掲げています。

実績ベースでも、

- 2019年9月期:配当性向 約20%

- 2020年以降:おおむね30%前後を維持

と、既に30%水準に引き上げた後は安定的に継続していることがわかります。

1株配当の推移(円)

- 2021年9月期:85

- 2022年9月期:100

- 2023年9月期:112

- 2024年9月期:126(期末配当引き上げにより上振れ)

- 2025年9月期:131(業績を踏まえ、期末で3円増配)

- 2026年9月期:132円を会社予想

ここ10年ほどは減配がなく、実質的に増配基調が続いています。

6-2. 自社株買い

- 2019年に自己株式取得を行った実績があるものの、その後は大規模な自社株買いは目立たず、

- 直近では譲渡制限付株式報酬向けの自己株処分や、単元未満株買取など、限定的な自己株の増減にとどまっています。

中期計画・IR資料でも、キャッシュアロケーションの優先順位として

- 成長投資(レンタル資産投資・M&A・事業用土地建物)

- 財務安全性の維持(3つの指標)

- 配当(配当性向30%)

が明示されており、自社株買いは「余力があれば検討するオプション」に近い位置づけです。

6-3. 中長期投資家から見た株主還元の魅力度

- 配当性向:約30%で安定

- DPS:毎年約+4〜15円の増配ペース

- 配当利回り:2.7〜2.9%台(株価水準による)

という組み合わせから、

- 「高配当株」というよりは“安定配当+増配期待”タイプ

- 配当性向30%のまま利益成長が続けば、配当金も素直に伸びる構造

と考えられます。

キャッシュフローが安定している点も踏まえると、長期ホルダーにとっては安心感のある還元方針とみることができます。

7.バリュエーション(株価水準の評価)

まず、直近株価と指標を整理します(2025年12月30日時点、参考値)。

- 株価:約4,735円

- 予想1株利益(会社予想ベース):おおよそ430〜440円台と推定(2026年9月期)

- 予想PER:約11倍前後

- PBR:約0.97倍

- 予想配当利回り:約2.8%(132円配当予想ベース)

なお、株価水準のイメージとして、直近のチャートは以下の通りです。

7-1. 過去レンジとの比較

過去2〜3年の平均的な水準は、

- PER:10〜11倍

- PBR:0.9〜1.0倍

- 配当利回り:2.7〜3.0%台

程度で推移しており、現在は「ほぼ過去平均並み」〜やや小幅なプレミアムといった位置づけです。

7-2. 同業(カナモト等)との比較

競合のカナモト(9678)のバリュエーション(2025年末時点)は、

- PER:約12倍前後

- PBR:0.85〜0.9倍

- 配当利回り:2.5〜2.6%程度

とされており、

- PER:ニシオHD ≒ カナモトよりやや低い〜同水準

- PBR:ニシオHD ≒ カナモトとほぼ同水準

- 配当利回り:ニシオHDの方がやや高い

という構図です。

ニシオはイベントレンタルや海外展開など成長の“オプション”を多く持つ一方、カナモトは北海道発の強い地盤と災害復旧などの実績があり、どちらも「J-REIT的な安定インフラ業種」として評価されている印象です。

7-3. TOPIXとの比較

JPXのデータによれば、2025年11月末時点のTOPIX(配当込み)のバリュエーションは、

- PER:約18.6倍

- PBR:約1.69倍

- 配当利回り:約1.96%

これと比べると、ニシオHDは

- PER:約11倍 ⇒ TOPIXより大きく割安

- PBR:約1倍 ⇒ TOPIXの約6割弱の水準

- 配当利回り:2.8%前後 ⇒ TOPIXより高い

という、典型的な「ディフェンシブ寄りバリュー株」に近い位置づけです。

7-4. 総合評価

業績の安定性(売上・利益の右肩上がり、ROE 8〜10%)と、建機レンタルという景気敏感セクターであることを踏まえると、

- 「やや割安〜おおむね妥当」な水準

と捉えるのが自然と考えられます。

PERが一桁台前半まで売り込まれる局面があれば、

- 「安定配当+中長期でのインフラ需要」を狙う長期投資家にとっては

積極的な買い増しを検討しやすい水準

になってくるイメージです。

8.成長ドライバーと今後の注目ポイント

ニシオHDの中長期成長を考えるうえで、主なドライバーは次の通りです。

8-1. 建機レンタル需要の構造変化

- 老朽インフラの補修・更新需要(高速道路、橋梁、トンネル、鉄道など)は、国・自治体の投資計画を背景に中長期的な底堅さが期待される領域

- 災害復旧需要も、日本の地政学的リスクを考えると一定の頻度で発生

これらは景気循環の谷でもある程度需要が残るため、建機レンタル企業にとっては“安定需要の源泉”となります。

8-2. 建設現場DX・電動化への対応

- 建設現場DX市場は、遠隔操作・自動化・ドローン・3Dプリンターなどを含め、2024年度に約586億円規模とされ、今後本格導入が進むと予想されています。

- 建機レンタル各社は、ICT建機・自動運転支援システムの整備や、データ連携基盤の構築に動いており、ニシオHDも建設ロジスティックスの効率化・電動建機の導入等を中期計画に盛り込んでいます。

この分野は、短期的には設備投資負担の増加でマージンを圧迫するリスクがありますが、

長期的には

- 稼働率の向上

- 運転コストの低減

- 顧客へのソリューション価値向上

を通じて、資本効率・利益率の改善余地を持つテーマです。

8-3. 「仮設のチカラ」とイベントビジネス

- 木造モジュールや仮設建築を活用したイベント・施設の提案を強化し、CO₂排出削減とサステナビリティに寄与する戦略が打ち出されています。

- 大阪・関西万博を契機に、仮設建築のノウハウ蓄積や実証実験が進み、万博後には他の大型イベント・都市開発案件への横展開が期待されています。

イベント関連はボラティリティが高いものの、建設系とは異なる景気循環を持つポートフォリオとして機能する可能性があります。

8-4. 海外展開

- オーストラリア・東南アジア等で、高所作業車や建機レンタルを展開

- 海外売上比率を2026年度に13%まで引き上げる計画

海外は為替・景気・規制など不確実性も大きいですが、

- 日本と豪州で高所作業車の使用期間規制の差を利用した資産循環

- インフラ投資需要の高い新興国市場への展開

によって、レンタル資産の回転率向上・ROI維持に貢献する可能性があります。

8-5. 今後の決算でチェックしたいKPI

中級者視点では、次のような指標をウオッチすると良いでしょう。

- 売上高成長率(特に海外売上比率)

- 営業利益率(8〜9%を維持できているか)

- EBITDA・EBITDAマージン(レンタル資産の収益性)

- ROI(23%前後を維持できているか) vs 資本コスト

- 有利子負債月商倍率(6.5ヶ月以下という自社基準の推移)

- 1株当たり配当金と配当性向(30%維持+どこまで増配余地があるか)

9.主なリスク要因

ニシオHD特有、または影響が大きいと考えられるリスクを整理します。

9-1. 景気・建設投資の減速

- 民間建築投資や設備投資が冷え込むと、建機レンタル需要は直接的な影響を受けます。

- 特に、新設工事向け需要が落ちると、高稼働が前提のレンタル資産に稼働率低下リスクが生じ、減損リスクも高まり得ます。

9-2. 大阪・関西万博「後」の反動

- 2025年の大阪・関西万博前後は、万博関連の建設・イベント需要が追い風となる一方、

- 開催後には一時的な需要の反動減が発生する可能性があります。

万博期間中の業績を“平常時の実力”と誤解すると、その後の伸び鈍化に失望するリスクがあるため、投資家側も「一時的なバフ」を割り引いて評価する必要があります。

9-3. 建機電動化・脱炭素への投資負担

- 電動建機・ハイブリッド建機や、CO₂排出削減に資する新機材への入れ替えは、

- 初期投資額の増加

- 旧型機の価値毀損

を通じて、短期的には減価償却負担増+減損リスクにつながる可能性があります。

9-4. 金利上昇・資金コスト

- 建機レンタルは有利子負債に頼る部分が大きく、金利上昇は金融費用の増加を通じて利益を圧迫します。

- 中期計画では資本コスト7.09%を前提にしていますが、将来の金利環境次第ではWACCの上昇 → ROIとのスプレッド縮小というシナリオもあり得ます。

9-5. 競争環境・価格競争

- 国内建機レンタルは上位数社の寡占とはいえ、

- ゼネコン・サブコンのリース一括入札

- 地方中小レンタル業者との競争

が存在し、案件によっては価格競争が激しい局面もあります。

- DX対応や環境投資で出遅れると、単価・シェアの低下リスクがある点にも注意が必要です。

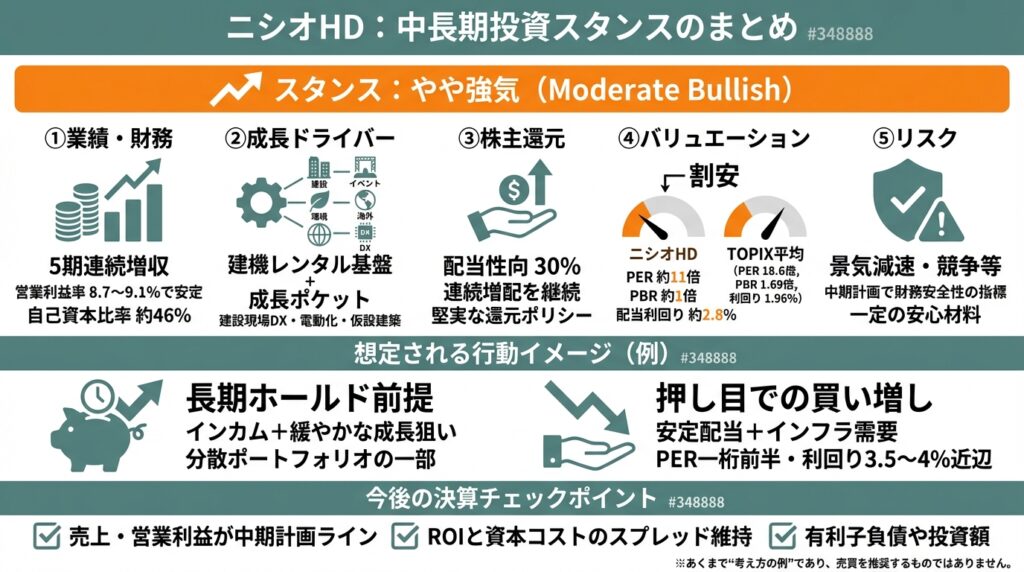

10.投資スタンスのまとめ

ここまでの分析を踏まえ、中長期(3〜5年)投資家の視点から、ニシオHDへのスタンスを整理します。

10-1. スタンス

本記事ベースの仮の評価としては、

「やや強気」

とするのが妥当と考えられます(あくまで筆者の見立てであり、投資判断を推奨するものではありません)。

10-2. そう考える理由

① 業績・財務

- 売上高は5期連続増収、営業利益率は8.7〜9.1%で安定

- 営業CF・EBITDAが厚く、キャッシュフローの安定性が高い

- 自己資本比率約46%・有利子負債月商倍率も自社基準内で、財務健全性は概ね良好

② セグメント構造・成長ドライバー

- 建機レンタルという安定基盤に、イベント・環境・海外など成長ポケットが複数存在

- 建設現場DX・電動化・仮設建築など、中長期テーマと整合的な投資を進めている

③ 株主還元

- 配当性向30%を明示し、連続増配を継続

- 自社株買いは控えめだが、キャッシュフローとバランスシートを踏まえた、堅実な還元ポリシーと評価可能

④ バリュエーション

- PER約11倍・PBR約1倍・配当利回り約2.8%と、TOPIX平均(PER18.6倍、PBR1.69倍、利回り1.96%)と比べると割安

- 同業カナモトと概ね近い水準で、過去レンジからみても「極端な割高感はない」

⑤ リスク

- 景気減速・万博後の反動・金利・競争などのリスクはあるものの、中期計画で財務安全性の指標を設けている点は一定の安心材料

10-3. 想定される行動イメージ(例)

※あくまで“考え方の例”であり、売買を推奨するものではありません。

- 長期ホールド前提のインカム+緩やかな成長狙い

- 現在水準(PER10〜11倍前後)では、「分散ポートフォリオの一部として継続保有」を検討しやすいゾーン

- 押し目での買い増し

- 景気懸念や市況悪化でPER一桁前半・配当利回り3.5〜4%近辺まで売られた局面では、

“安定配当+インフラ需要”を踏まえた追加投資の検討余地が出てくるイメージ

- 景気懸念や市況悪化でPER一桁前半・配当利回り3.5〜4%近辺まで売られた局面では、

実際に行動する際は、今後の決算で

- 売上・営業利益が中期計画ラインに沿っているか

- ROIと資本コストのスプレッドが維持されているか

- 有利子負債や投資額が過度に膨らんでいないか

を丁寧にチェックすると良いでしょう。

11.まとめと注意書き

11-1. 要点の整理(箇条書き)

- ニシオHDは建機レンタルとイベントレンタルを中核とする総合レンタル企業で、5期連続増収・営業利益率約9%の安定成長を続けている。

- 中期計画“Next Stage 2026”では、売上高2,200億円・営業利益190億円・ROI23.2%維持・配当性向30%継続を掲げ、2025年時点で売上・利益は目標線上に乗っている。

- 財務面では自己資本比率約46%、有利子負債月商倍率5.7ヶ月、現預金月商倍率3.0ヶ月と、レバレッジは中程度だが安全性指標は自社基準内に収まっている。

- 株主還元は配当性向30%+連続増配が軸で、1株配当は2021年の85円から2025年の131円まで5年で約1.5倍。配当利回りは2.7〜2.9%台で推移している。

- バリュエーションはPER約11倍・PBR約1倍とTOPIX平均より割安で、同業カナモトと近いレンジ。景気・金利・競合リスクはあるものの、中長期のインフラ需要とDX・環境投資を背景に「やや強気」スタンスを取り得る銘柄と考えられる。

11-2. 注意書き

- 本記事は、公開情報をもとにした一般的な情報提供・教育目的のものであり、特定銘柄の売買を推奨するものではありません。

- 記載した数値や指標は、元データの更新・修正等により変動する可能性があります。実際の投資判断にあたっては、必ず最新の決算短信・有価証券報告書・IR資料・証券会社レポート等の一次情報をご確認ください。

- 投資には元本割れを含むリスクがあり、最終的な投資判断とその結果は、すべて読者ご自身の責任において行っていただく必要があります。