1. はじめに:この記事で分かること

本記事では、ウイングアーク1st(4432)について、

「中長期で保有を検討する個人投資家」向けに、直近数年の業績・財務・株価水準を整理します。

ポイントは以下の3つです。

- ① 業績とビジネスモデル(リカーリング×高マージン)の「強さ」と「変化点」

- ② 成長投資(公共・クラウド・M&A)とキャッシュフロー/財務のバランス

- ③ 現在の株価水準(PER・PBR・配当利回り)が、同業SaaS・TOPIXと比べて割高かどうか

「今すぐ買いかどうか」ではなく、どの水準・どんな条件なら中長期で狙えるかという視点で整理していきます。

2. 企業概要:何をしている会社か

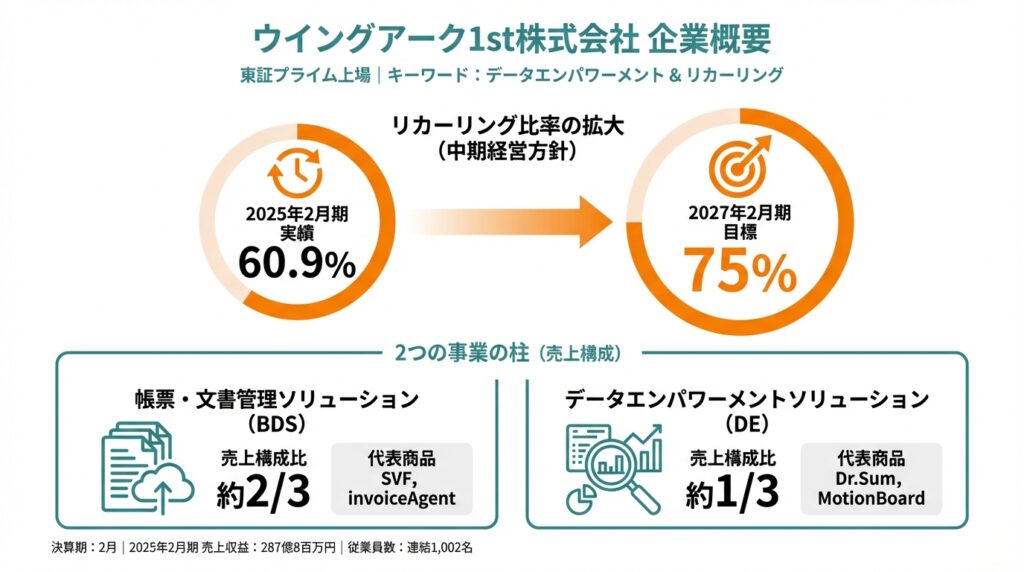

2-1. 会社の基本情報

- 商号:ウイングアーク1st株式会社

- 上場市場:東証プライム

- 決算期:2月

- 2025年2月期実績

- 売上収益:287億8百万円(前年比 +11.5%)

- EBITDA:96億50百万円(同 +12.2%、EBITDAマージン 約33.6%)

- 当期利益(親会社株主帰属):59億29百万円(同 +9.6%)

- 従業員数:連結1,002名

ビジネスモデルのキーワードは「データエンパワーメント」と「リカーリング」です。

2-2. 事業セグメント構成

会計上は「データエンパワーメント事業」の単一セグメントですが、

実際の売上管理上は、次の2本柱に分かれます。

- 帳票・文書管理ソリューション(BDS)

- 代表プロダクト:

- SVF(帳票基盤)

- invoiceAgent(電子帳票/電帳法・インボイス対応プラットフォーム)

- 基幹システムや業務システムと連携し、「帳票・文書の出力・保存・配信」を担う領域

- 代表プロダクト:

- データエンパワーメントソリューション(DE)

- 代表プロダクト:

- Dr.Sum(データ基盤・集計エンジン)

- MotionBoard(BI/ダッシュボード)

- 顧客のさまざまな業務データを可視化・分析し、意思決定や業務改善を支援

- 代表プロダクト:

2025年2月期の売上構成比は、

- BDS:187.6億円(前年比 +13.7%)

- DE:99.5億円前後(前年比 +7.4%)

とされ、売上の約3分の2がBDS、約3分の1がDE というバランスです。

2-3. リカーリング中心のビジネスモデル

ウイングアークは、クラウド/サブスクリプション/保守をまとめた「リカーリングレベニュー」を重視しており、

- 2025年2月期のリカーリング比率:60.9%

- 2027年2月期にリカーリング比率75%を目標とする中期経営方針

を掲げています。

2026年2月期第2四半期時点のデータを見ても、

- リカーリング比率:67.1%(四半期ベース)

- クラウド比率:22.6%(同)

まで上昇しており、売上の「安定部分」が着実に厚くなっているのが特徴です。

3. 業界・競合環境

3-1. 取り巻く市場トレンド

ウイングアークの事業は、主に以下のマクロトレンドの影響を受けます。

- 日本企業のDX投資の継続(基幹システム刷新、クラウド化)

- 電子帳簿保存法改正・インボイス制度施行など、電子帳票・電子保存の法制度対応

- 自治体DX・デジタルガバメント推進(標準仕様化・住民向けサービスのオンライン化)

- データ活用・BI・生成AIによる「データドリブン経営」志向の高まり

つまり、「規制対応+業務効率化+データ活用」という、

景気変動の影響を相対的に受けにくい領域を主戦場にしています。

3-2. 競合ポジション

競合と比較すると、ウイングアークのポジションはざっくり以下のイメージです。

- OBIC(4684):ERP中心のSI色が強く、PER約31倍/PBR約4.5倍/配当利回り1.5%前後。

- ラクス(3923):中小向けクラウドバックオフィスSaaS、PER約31倍/PBR15倍超/配当利回り0.3%前後。

- Sansan(4443):名刺管理・営業DXなど、成長性重視でPBR16倍・配当なし。

これらと比べると、

- ウイングアークはニッチな「帳票・文書×データ活用」に特化

- エンタープライズ・公共の大規模案件+リカーリングのバランスが特徴

- 成長率はミッドティーン〜10%台だが、EBITDAマージン30%台と高収益

というポジションになります。

4. セグメント別分析:事業別の収益性・成長性

4-1. 帳票・文書管理ソリューション(BDS)

売上の柱でありつつ、クラウド転換の最前線です。

- 2025年2月期 BDS売上:187.6億円(+13.7%)

- 主力「SVF」は基幹システム刷新需要+公共案件でライセンスも拡大

- invoiceAgentは、電帳法・インボイス制度を追い風に、クラウド売上が前年比40%超成長(2024年度時点)

ただし、2026年2月期第2四半期では、

- 前期2Qにオンプレミス大型案件が集中 → 今期は反動でライセンスが大きく減少

- 一方でクラウド・保守・サブスクは増収継続

という構図で、短期的には「減収減益」だが、中身はリカーリング強化に向けた過渡期と言えます。

4-2. データエンパワーメントソリューション(DE)

DEはデータ基盤・BIの領域で、

- 2025年2月期 DE売上:99.5億円前後(+7.4%)

- Dr.Sum/MotionBoardともに、クラウドは右肩上がり

- 特にDr.Sum Cloudは「大型案件」が増加傾向

DEはBDSに比べると売上規模は小さいものの、

- データ活用・AI文脈でのアップサイド

- 他社SaaS/クラウドとの連携余地

を考えると、中長期の成長ドライバー候補と見ておくのが自然です。

4-3. 公共・デジタルガバメント領域(M&A含む)

近年の大きなトピックが、公共・自治体向けビジネスの強化です。

- 2024年:公共向けシステム開発のトライサーブを子会社化

- 2025年6月:自治体向けCMS事業のウイングアークNEXをスマートバリューから買収し完全子会社化

- 自治体DX・標準仕様対応ソリューション「Govlong」も展開

これらの投資は、短期的には人件費・償却・統合作業によるEBITDA押し下げ要因ですが、

- デジタルガバメント市場は成長期待が高い(自治体標準化・人手不足対応)

- 既存のBDS/DEとクロスセルしやすい

ため、中長期の成長基盤作りと解釈できます。

5. 業績・財務分析(連結ベース)

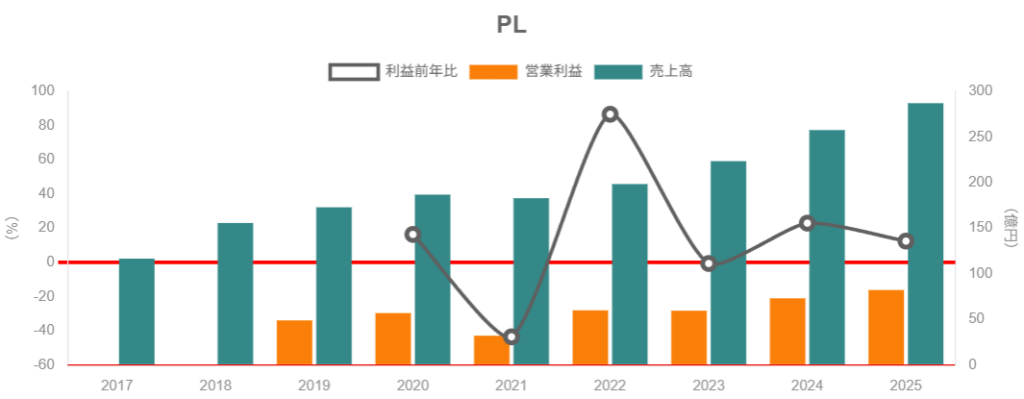

5-1. 直近数年の業績トレンド

2024年2月期 → 2025年2月期 の推移を見ると:

- 売上収益:258億円 → 287億円(+11.2%)

- 営業利益:73.1億円 → 82.2億円(+12.4%)

- EBITDA:86億台 → 96.5億円(+12.2%、マージン約33〜34%)

2桁近い売上成長に対し、営業利益・EBITDAも同程度以上で伸びている「高収益成長」が続いています。

5-2. 2026年2月期見通しと進捗

会社計画(2025年7月の上方修正後)は以下の通り(通期):

- 売上収益:312億円(前期比 +8.7%)

- 営業利益:89.5億円(同 +8.9%)

- EBITDA:104.6億円(同 +8.4%)

- 当期利益:64億円(同 +7.9%)

一方、2026年2月期第2四半期累計(上期)実績は:

- 売上収益:147.1億円(前年同期比 ▲1.1%)

- 営業利益:41.1億円(同 ▲17.2%)

- EBITDA:48.6億円(同 ▲14.3%)

- 当期利益:29.4億円(同 ▲18.3%)

要因は決算説明会などで明示されており、

- 前年のオンプレ大型案件の反動

- 賃上げなど人件費増

- ウイングアークNEX連結による費用増

など想定されたコスト増・投資負担が前倒しで効いている構図です。

上期の純利益進捗は通期計画の約46%と、過去平均(約57%)を下回っており、

下期偏重の計画になっている点は注意ポイントです。

5-3. リカーリング比率・クラウド比率

データセクションの四半期データを見ると、

- リカーリング比率:

- 2024年2月期 4Q:68.9%

- 2025年2月期 4Q:64.8%

- 2026年2月期 2Q:67.1%

- クラウド売上比率:

- 2024年2月期 4Q:19.8%

- 2025年2月期 4Q:19.8%

- 2026年2月期 2Q:22.6%

と、リカーリング・クラウドともにじわじわと比率が上がるトレンドです。

これにより、

- 売上のボラティリティを生む「ライセンス/サービス」は相対比で縮小

- リカーリングが積み上がることで、翌期以降の売上の“下限”が上がっていく構造

になっており、中長期投資のしやすさはむしろ高まっていると解釈できます。

5-4. キャッシュフローと投資

同じくデータセクションより、21〜25年は四半期ベースでフリーキャッシュフロー(FCF)が一貫してプラスで推移。

- 2025年2月期各四半期のFCF:16〜65億円レンジで安定的なプラス

- 現金同等物は約135〜147億円で推移

- 有利子負債残高は2024年2月期末で約99億円 → 2026年2月期2Q時点で約78億円へ減少

さらに、ネットデット/EBITDAレシオは継続してマイナス(≒ネットキャッシュ)で、

- 2025年2月期4Q:▲0.64

- 2026年2月期2Q:▲0.63

と、実質的に無借金に近い健全なバランスシートです。

5-5. ROE・自己資本比率

実績指標では:

- ROE(実績):14.66%

- 自己資本比率:61.1%

- BPS:1,279円

と、ソフトウェア企業として十分高水準のROEを、厚めの自己資本比率と両立しています。

中期経営方針では、

- EBITDAの成長

- リカーリング比率の向上

- M&Aを含む成長投資

を通じ、ROEと成長を両立する資本効率経営を掲げており、数字面からもそれが裏付けられつつある状況です。

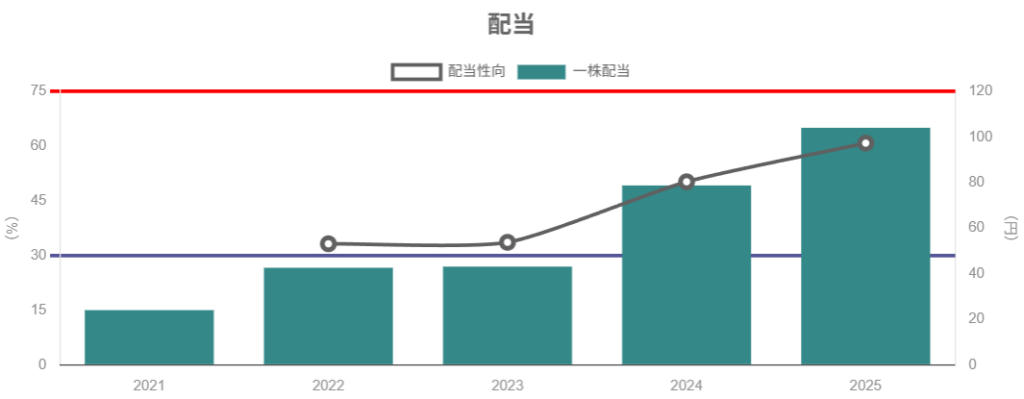

6. 株主還元政策(配当・自社株買い)

6-1. 還元方針の強化

2023年10月に公表されたキャピタルアロケーション方針では、

- 以前の「配当性向30%程度」から

- 「総還元性向50%」へと大幅に引き上げ

が行われました。

ここでの「総還元」は、

- 配当

- 機動的な自己株式取得

の合計を指し、潤沢なキャッシュフローと改善した財務基盤を前提に、株主還元を積極化する姿勢を示しています。

6-2. 配当の実績と予定

- 2025年2月期:

- 1株配当:104円(通常配当84円+創業20周年記念配当20円)

- 前期比 +25.3円の増配

- 総還元性向:60.8%

- 2026年2月期会社予想:

- 記念配当はなくなる一方、通常配当を引き上げ、通期104円を維持

- 予想配当性向はおよそ55〜57%とされ、方針の50%をやや上回る水準

「一度上げた配当を簡単には落とさない」というメッセージに近く、

中長期投資家にとっては安定感のある方針と評価できます。

6-3. 自社株買いと総還元

配当と自社株買いを含む総還元額は右肩上がりで、

- 2024年2月期:19.0億円

- 2025年2月期:30.2億円(前年比 +58.7%)

と、直近で還元規模を大きく拡大しています。総還元性向も2025年2月期で約60.8%と、政策目標を超える水準。

M&Aも積極的に行いつつ、同時に高水準の株主還元も実施している点は、

キャッシュ創出力の高さと経営陣の資本効率意識の高さを示す材料です。

7. バリュエーション(株価水準の評価)

7-1. 現在の株価指標

2025年12月29日時点の参考指標は:

- 株価:3,660円

- 予想EPS(2026年2月期):約184.8円

- 予想PER:19.8倍

- 実績PBR:2.86倍

- 予想配当利回り:2.8%前後(1株配当104円)

バフェットコードでは、EV/EBITDA(会社予想ベース)がおおよそ7倍前後と示されています。

7-2. 同業SaaS・情報サービスとの比較

- OBIC:PER約31倍/PBR約4.5倍、配当利回り1.5%

- ラクス:PER約31倍/PBR15倍超、配当利回り0.3%

- Sansan:PBR16倍、配当なし、PERは赤字で算出不可

これらと比べると、

- 成長率はやや控えめ(シングル後半〜10%台前半)

- 代わりに高い利益率・配当利回り2%台後半・ネットキャッシュというディフェンシブ性あり

という特徴があり、バリュエーションもそれらよりかなり抑えられている状態です。

7-3. TOPIXとの比較

野村證券のレポートによると、2025年12月16日時点のTOPIXの12ヶ月先予想PERは約16.8倍、PBRは1.69倍とされています。

これと比べると、ウイングアークは:

- PER:19.8倍 → TOPIX比で約2〜3ポイントのプレミアム

- PBR:2.86倍 → TOPIX比で約1.7倍水準

- ROE:14.7% → TOPIX平均(おおむね10%弱)を上回る

「高収益成長株としては控えめ、TOPIX比ではやや割高」

という中庸な位置づけとみられます。

7-4. バリュエーションの妥当性

中期的に、

- 売上成長:年率5〜10%程度

- EBITDAマージン:30%前後

- ROE:15%前後

- ネットキャッシュ&高い総還元性向

が維持される前提であれば、

- PER 18〜22倍レンジ

- EV/EBITDA 7〜10倍

程度の評価は妥当という見方が成り立ちます。

現状のPER約20倍は、

- 成長鈍化や一時的な減益リスクをある程度織り込んだ水準

- 一方で、公共・クラウド・AIなどの長期テーマをある程度評価した「中立〜やや割安寄り」

と評価できる水準に近いと考えられます。

なお、海外サイトのコンセンサスでは、12ヶ月ターゲット株価5,400円(+約48%)という強気な見方もありますが、

アナリストカバレッジは1名と限定的であり、参考程度に留めるべきです。

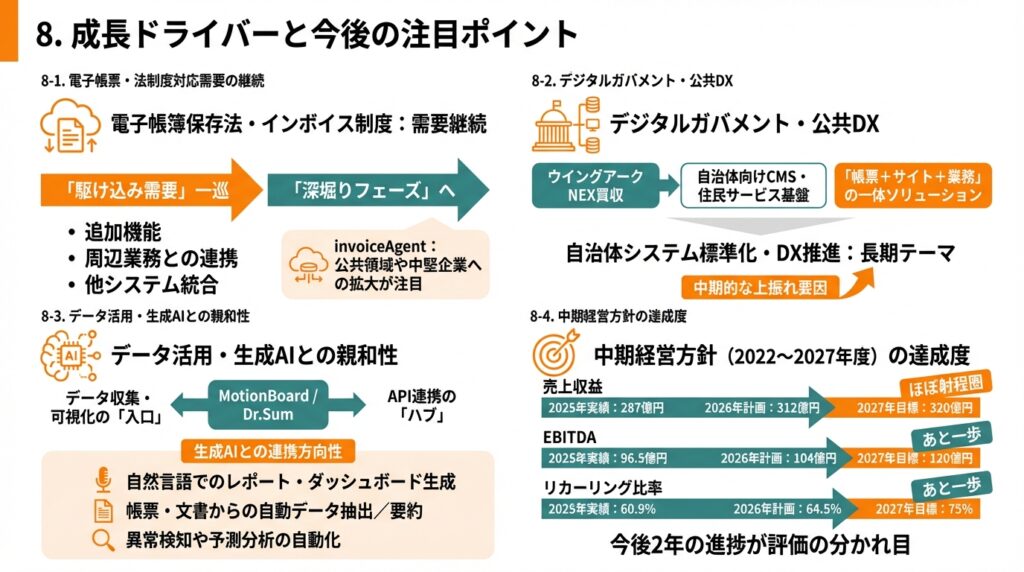

8. 成長ドライバーと今後の注目ポイント

8-1. 電子帳票・法制度対応需要の継続

- 電子帳簿保存法・インボイス制度の本格運用は続く

- 既に大型の「駆け込み需要」は一巡したものの、

- 追加機能

- 周辺業務との連携

- 他システム統合

といった「深堀りフェーズ」への移行が進む可能性があります。

invoiceAgentのクラウド売上は依然として高成長で、

今後は公共領域や中堅企業まで裾野を広げられるかが注目ポイントです。

8-2. デジタルガバメント・公共DX

ウイングアークNEX買収により、

- 自治体向けCMS・住民サービス基盤

- 自社のBDS/DEとの連携による、「帳票+サイト+業務」の一体ソリューション

といった展開が可能になります。

政府主導の自治体システム標準化・DX推進の流れは、

景気とやや独立した長期テーマであり、

この領域でどこまでポジションを取れるかが、中期的な上振れ要因です。

8-3. データ活用・生成AIとの親和性

MotionBoard/Dr.Sumは、

- 企業内のデータ収集・可視化の「入口」

- 他SaaSやクラウドサービスとのAPI連携のハブ

になりやすいポジションです。

中期経営方針では、AI・クラウド領域への投資拡大が打ち出されており、

生成AIとの組み合わせで以下のような方向性が考えられます。

- 自然言語でのレポート・ダッシュボード生成

- 帳票・文書からの自動データ抽出/要約

- 異常検知や予測分析の自動化

これらが製品ラインにどの程度具体化されるかは、今後の決算説明資料などでの開示をウォッチしたいポイントです。

8-4. 中期経営方針の達成度

中期経営方針(2022〜2027年度)では、

- 2027年2月期 売上収益:320億円

- 2027年2月期 EBITDA:120億円

- リカーリング比率:75%

などを目標としています。

これに対する現状(2025年実績・2026年計画)は、

- 売上:287億 → 2026計画312億(目標320億にかなり近づきつつある)

- EBITDA:96.5億 → 2026計画104億(目標120億までは距離あり)

- リカーリング比率:60.9% → 2026計画64.5%(75%までは段階的な引き上げが必要)

という状況です。

売上はほぼ射程圏、収益性・リカーリング比率は“あと一歩”というイメージで、

今後2年の進捗が評価の分かれ目になりそうです。

9. 主なリスク要因

中長期投資家の視点で、特に意識しておきたいリスクは以下の通りです。

- 大型ライセンス案件の反動・ボラティリティ

- 2026年2月期上期のように、前期大型案件の反動で減収減益となるケースは今後も起こり得ます。

- リカーリング比率は上がっているとはいえ、完全サブスク型SaaSに比べると、短期業績のブレは残る点に注意。

- 人件費・投資負担の増加

- 賃上げ、採用強化、M&A後の統合コストなどで、EBITDAマージンが一時的に低下するリスクがあります。

- 競合環境の変化

- 帳票・文書分野では、他のERP/クラウドベンダーも機能を取り込んでくる可能性。

- BI・データ分析分野では、海外ツール(Tableau, Power BI など)との競争も激しい。

- 価格競争よりも、クラウド機能・AI連携などの付加価値競争で劣後しないかが重要。

- 公共ビジネスの政策・予算リスク

- 自治体DXは国の政策ドリブンな部分が大きく、

- 予算執行の遅延

- 優先順位の変更

- などで、案件タイミングがずれ込む可能性があります。

- 自治体DXは国の政策ドリブンな部分が大きく、

- バリュエーションの調整リスク

- 日本株全体のPERが16〜17倍程度とされる中で、ウイングアークは約20倍。

- 業績の一時的な減速や市場全体のリスクオフ局面では、高PER側から売られやすい点は意識しておくべきです。

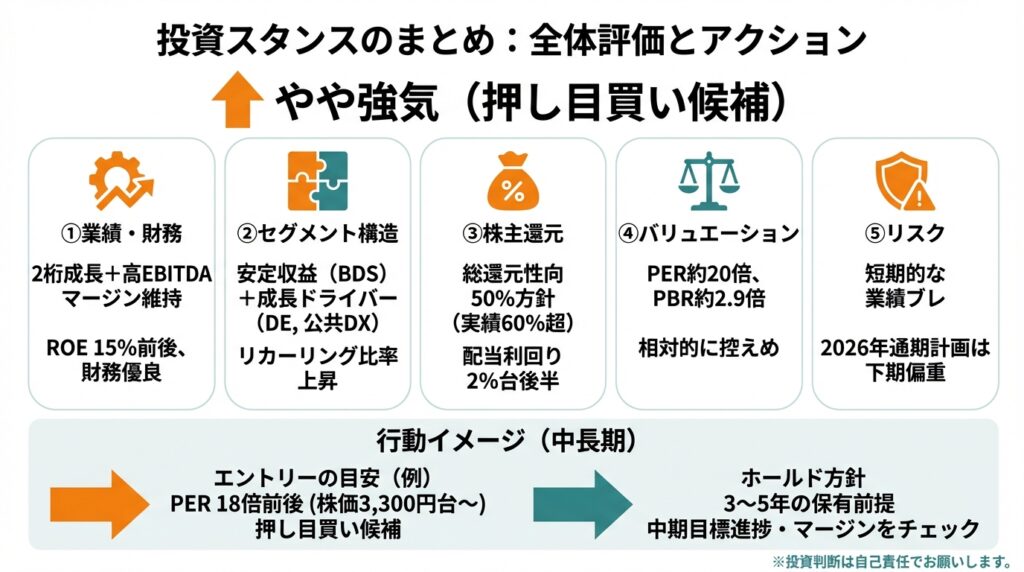

10. 投資スタンスのまとめ

10-1. 全体評価

現時点の私のスタンスを一言で表すと、

「やや強気(押し目買い候補)」

です。

その理由を、①〜⑤の観点で整理します。

10-2. 評価のポイント

① 業績・財務

- 2024〜2025年は2桁成長+高EBITDAマージンを維持し、2026年も通期では増収増益計画。

- ネットキャッシュ・高いFCF・ROE15%前後と、財務内容はかなり優良。

② セグメント構造

- BDS(帳票・文書)という守りの領域で安定収益を確保しつつ、

- DE(データ活用)や公共DXが成長ドライバーとして育ちつつある。

- リカーリング比率の上昇により、中長期の業績の見通しやすさは高まっている。

③ 株主還元

- 総還元性向50%方針+実績60%超、配当利回り2%台後半。

- 自社株買いも含め、成長銘柄にしてはかなり株主フレンドリー。

④ バリュエーション

- PER約20倍、PBR約2.9倍、EV/EBITDA約7倍前後と、

- 高収益ソフトウェアとしては「相対的に控えめ」

- TOPIX比ではプレミアムがあるが、ROE・成長率を考えれば許容範囲

- ただし、上期減益の影響や中期目標とのギャップを考えると、当然のプレミアム調整とも言える。

⑤ リスク

- 大型ライセンス案件の反動や公共案件のタイミングずれなど、短期的な業績ブレは残る。

- 2026年通期計画は下期偏重で、進捗次第では再度の評価見直し(上振れ・下振れ双方)があり得る。

10-3. 行動イメージ(中長期投資家向け)

あくまで一例ですが、中級者投資家のイメージとしては:

- 基本方針:

- 「長期でリカーリングを積み上げる高収益SaaS的銘柄」として、3〜5年の保有前提でウォッチ

- エントリーの目安(例):

- 2026期EPSベースPER 18倍前後(株価3,300円台〜3,400円近辺) まで押す局面は、

- マージン維持&中期目標の進捗に自信が持てるなら、押し目買い候補になり得る水準。

- 2026期EPSベースPER 18倍前後(株価3,300円台〜3,400円近辺) まで押す局面は、

- ホールド方針:

- リカーリング比率の伸び(四半期データ)、公共・AI関連の開示、EBITDAマージンが大きく崩れていないかを毎決算でチェック。

- 中期目標(2027年 売上320億・EBITDA120億)の達成に向け進捗している限りは、配当を受け取りながら長期ホールドでもよいシナリオ。

※もちろん、これはあくまで考え方の一例であり、実際の投資判断はご自身のリスク許容度やポートフォリオ全体とのバランスを踏まえて行う必要があります。

11. まとめと注意書き

最後に、本記事の要点を簡単に整理します。

- ウイングアーク1stは「帳票・文書×データ活用」に特化した高収益ソフトウェア企業で、リカーリング比率60%超、EBITDAマージン30%台と非常に高い収益性を持つ。

- 2026年2月期上期は前期大型案件の反動とコスト増で減益だが、クラウド・リカーリングは順調に拡大しており、ビジネスモデルとしては「安定化に向かう過渡期」と見られる。

- 公共DX・デジタルガバメント、AI・クラウド投資など、中長期テーマへの布石となるM&A・新サービス展開が進行中。

- 総還元性向50%方針+実績60%超、配当利回り2%台後半と、成長株としてはかなり株主還元に前向きな銘柄。

- バリュエーションはPER約20倍と、TOPIX比でプレミアムだが同業SaaSよりは抑えめ。押し目があれば中長期で検討しやすい候補と考えられる一方、短期業績のボラティリティと計画未達リスクには留意が必要。

本記事は情報提供のみを目的としており、特定銘柄の売買を推奨するものではありません。

記載した数値・指標は、執筆時点で公表されている情報に基づいていますが、その正確性・完全性を保証するものではありません。

投資に関する最終的な判断は、必ずご自身の責任と判断で行ってください。