1. はじめに:この記事で分かること

本記事では、UTグループ(2146)の中長期投資を検討している個人投資家向けに、2020年3月期〜2025年3月期の業績・財務・株主還元・株価指標を整理しつつ、直近の2026年3月期第2四半期(以下、26/3期2Q)までの動きと第5次中期経営計画を踏まえ、「これから3〜5年を見据えた投資判断のための視点」を整理します。

単に「売上が増えた/減った」という表層ではなく、

- どの事業が利益を稼いでいるのか

- マージンやROEの水準がなぜ高いのか

- キャッシュフローと財務体質はどの程度健全か

- 100%配当性向+最低配当10円という株主還元方針をどう評価するか

- 現在のPER・PBR・配当利回りが“割安/割高”と言える水準か

といった点を、数字とロジックの両面から解説していきます。

2. 企業概要:何をしている会社か

2-1. ビジネスモデルの概要

UTグループは、製造業を中心とした無期雇用派遣(正社員派遣)を主力とする人材サービス企業です。自社でエンジニア・製造技術職を正社員として雇用し、自動車・半導体・電機などのモノづくり企業に長期派遣するモデルが特徴です。

2020年代前半までは「マニュファクチャリング事業」「エリア事業」「ソリューション事業」「日系人材事業」「ベトナム事業」など複数セグメントを持っていましたが、2024〜2025年にかけて事業ポートフォリオの見直しを実施。エンジニア派遣会社(UTテクノロジー、UTコンストラクション)をオープンアップグループ株式会社に譲渡するなど、非中核のエンジニアリング事業を切り離しました。

現在は、顧客ニーズと働く人のニーズの両方に合わせた4つの事業領域での整理が進んでいます。

- モーター・エナジー(自動車・エネルギー関連向け大規模派遣)

- セミコンダクター(半導体工場など向け技術者派遣)

- エージェント(製造業中心の人材紹介)

- ネクストキャリア(大手企業OBなどの再就職支援・BPO 等)

中でも「モーター・エナジー」「セミコンダクター」「エージェント」の3つを主要事業と位置付けており、「ネクストキャリア」は売上比率1割未満ながら、富士通や日立など大手企業を顧客に持つ安定収益源とされています。

2-2. 規模感

連結売上高は2020年3月期1,012億円から2025年3月期1,947億円へとほぼ倍増しました。一方、営業利益は80億円前後で推移しつつも、2022年に一旦落ち込んだ後、回復基調にあります。

財務面では、2025年3月期末の総資産は約663億円、株主資本は約293億円、自己資本比率は44.1%と、派遣業としては比較的厚めの自己資本を持っています。有利子負債残高は約79億円で有利子負債比率は約27%と、レバレッジはコントロールされている印象です。

3. 業界・競合環境

3-1. 製造派遣市場の構造変化

UTの主戦場である製造派遣市場は、日本の生産年齢人口の減少と、非正規雇用・フルタイム以外の働き方の増加を背景に、構造的な人手不足が続いています。

コロナ禍を経ても、生産工程における派遣社員数は増加傾向にあり、「正社員に代わる長期的な労働力」としての派遣活用が進行中です。単に「人を集めて派遣する」だけでなく、

- キャリア形成支援・教育(資格取得支援や研修施設)

- 定着支援(社宅・生活サポート・キャリア面談)

- 柔軟な働き方(短時間勤務・地域密着の仕事)

といった付加価値を提供できる事業者に需要が集中しつつあります。

3-2. 競合他社とのポジション

主な上場競合には、

- アウトソーシング株式会社(MBOにより上場廃止予定)

- 日総工産株式会社

- オープンアップグループ など

がありますが、UTは「製造正社員派遣」「ツインカスタマー戦略(顧客企業と働く人の双方を“顧客”とみなす)」に特徴があり、キャリア形成支援や自社株付与を通じたエンゲージメント強化により、定着率を高めている点が差別化要因とされています。

競合環境としては、

- 自動車・EV・電池などモーター・エナジー分野での需要変動

- 半導体設備投資サイクルに連動したセミコンダクター需要

- 地域密着型派遣や人材紹介ビジネスとの競争

といった要素があり、景気・設備投資サイクルの影響をある程度受けるビジネスモデルと言えます。

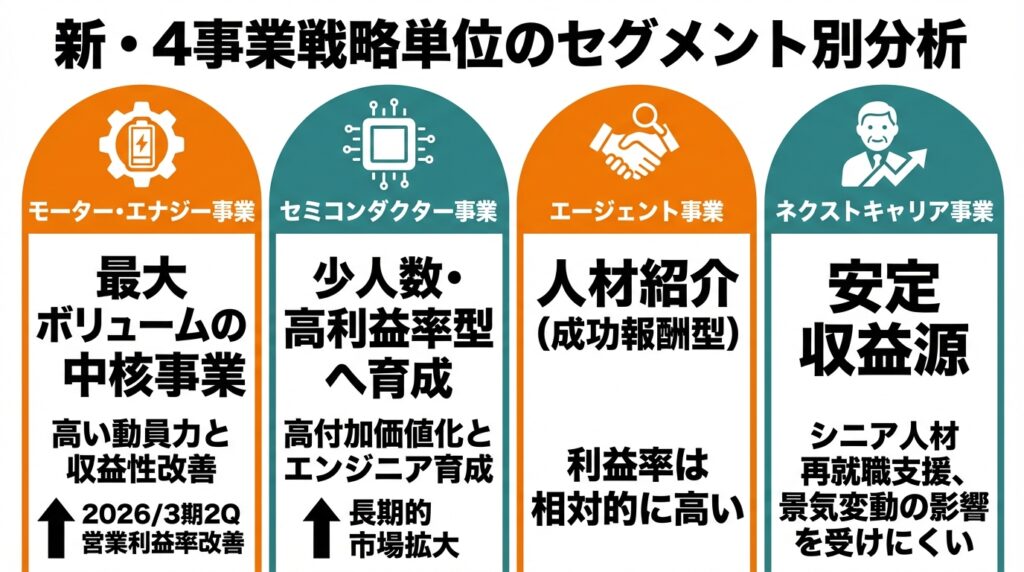

4. セグメント別分析(事業別の収益性・成長性)

※UTは従来の「マニュファクチャリング/エリア/ソリューション」などのセグメントから、新たに4つの事業戦略単位に整理し直しているため、以下では新体制ベースの整理を行います。

4-1. モーター・エナジー事業

自動車・電池・エネルギー関連の大手メーカー向けに、大規模な人材派遣を行う中核事業です。月間配属数をコミットする「大口受注」や、欠員数に応じたジャストインタイム配属など、顧客の生産変動に合わせた高い動員力が強みとされています。

- 売上規模:グループの中核で、事業別売上でも最大ボリューム

- 特徴:採用難易度が高い一方で、採用単価の上昇を派遣単価に転嫁することで収益性改善を図っている

- 最近の動き:2026/3期2Q時点では、自動車の増産一服などにより、売上伸長は鈍化する一方、採用手法の見直しや派遣単価の交渉により営業利益率は改善しています。

短期的には景気・生産調整の影響を受けやすい一方、中長期ではEV・電池分野の需要拡大が追い風となる可能性があります。

4-2. セミコンダクター事業

半導体メーカーや関連企業向けの技術職派遣を担う事業です。

- 単価の高い案件が多く、M&Aで取り込んだ人材のスキルアップを通じて高付加価値化を進めている

- 需要は半導体設備投資のサイクルに影響されますが、長期的にはデジタル化・AI・車載半導体需要などのメガトレンドを背景に市場拡大が見込まれます

同社は「高単価案件へのシフト」「エンジニア育成」を打ち出しており、モーター・エナジーに比べ少人数・高利益率型の事業へ育成する方針です。

4-3. エージェント事業

製造業を中心とした人材紹介(エージェント)ビジネスです。

- 地域特化型の人材紹介や、製造業集積地での営業強化により、採用ニーズの高い企業と求職者をマッチング

- 資本集約度が低く、成功報酬型のため、売上規模はまだ限定的でも利益率は相対的に高いとみられます

中期的には、派遣だけでなく「人材紹介+派遣+教育」の組み合わせで収益の柱を増やす役割が期待されます。

4-4. ネクストキャリア事業

大手メーカーなどを退職したシニア人材の再就職支援や、BPO・コンサルティングに近い業務を行うセグメントです。

Kabutanのレポートでは売上比率1割未満ながら、富士通や富士通株式会社、株式会社日立製作所などの大企業を顧客とする安定収益源と紹介されています。

規模は小さいものの、景気変動の影響を受けにくい領域であり、ポートフォリオ全体の安定化に寄与するセグメントと考えられます。

5. 業績・財務分析(連結ベース)

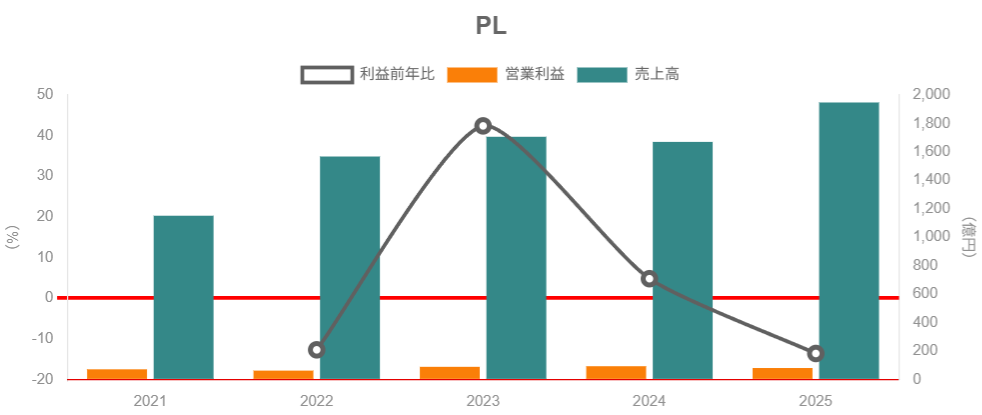

5-1. 売上高・営業利益・営業利益率の推移

2020〜2025年3月期の業績をざっくり整理すると以下の通りです。

- 売上高:

- 2020/3期:1,012億円

- 2021/3期:1,151億円

- 2022/3期:1,568億円

- 2023/3期:1,706億円

- 2024/3期:1,670億円

- 2025/3期:1,947億円

- 営業利益:

- 2020/3期:80.4億円

- 2021/3期:71.6億円

- 2022/3期:62.6億円

- 2023/3期:89.1億円

- 2024/3期:93.4億円

- 2025/3期:80.7億円

- 営業利益率:

- 2020/3期:約7.9%

- 2021/3期:約6.2%

- 2022/3期:約4.0%

- 2023/3期:約5.2%

- 2024/3期:約5.6%

- 2025/3期:約4.2%

つまり

- 売上高は5年で約2倍と高成長ですが、営業利益率は3.9〜7.9%のレンジで上下しており、「トップライン成長とマージンの両立」が課題になっていることが分かります。

- 2022/3期にかけてはM&Aや人件費上昇に伴い原価率が上昇(売上原価率は2020/3期80.2% → 2022/3期82.3%)。2023/3期以降は一旦改善するも、2025/3期には83.6%と再び高止まりしています。

- 販管費率は直近で12〜14%台で大きな変動はなく、マージン変動の主因は「売上総利益率(原価率)」の変化とみてよさそうです。

26/3期2Q時点では、売上高は前年同期比で減収(89,397百万円→83,295百万円)ながら、営業利益は大幅増(36.0億円→49.4億円)、営業利益率も4.0%→5.9%に改善しており、「採用手法の見直し」「単価交渉」「事業会社統合による生産性改善」が効いていることが示されています。

5-2. 資本効率(ROE・ROA・ROIC等)の推移

ROE・ROAは以下のように推移しています。

- ROE:

- 2020/3期:30.3%

- 2021/3期:22.5%

- 2022/3期:15.9%

- 2023/3期:16.8%

- 2024/3期:23.3%

- 2025/3期:30.6%

- ROA:

- 2020/3期:12.4%

- 2022/3期:4.9%

- 2024/3期:9.3%

- 2025/3期:13.5%

ROEが二桁後半〜30%超と非常に高いのは、

- 営業利益率5%前後とそこそこ高いビジネス

- M&Aに伴うのれん計上で総資産は膨らんでいる一方、自己資本比率が40%前後とそれなりにレバレッジが効いている

という構造によるものと考えられます。

なお、2025/3期の最終利益(親会社株主に帰属する当期純利益)は89.7億円と前期比+40.9%ですが、そのうち約63億円は子会社株式の売却益という「特別利益」であり、平常ベースの稼ぐ力はもう一段低い点には注意が必要です。

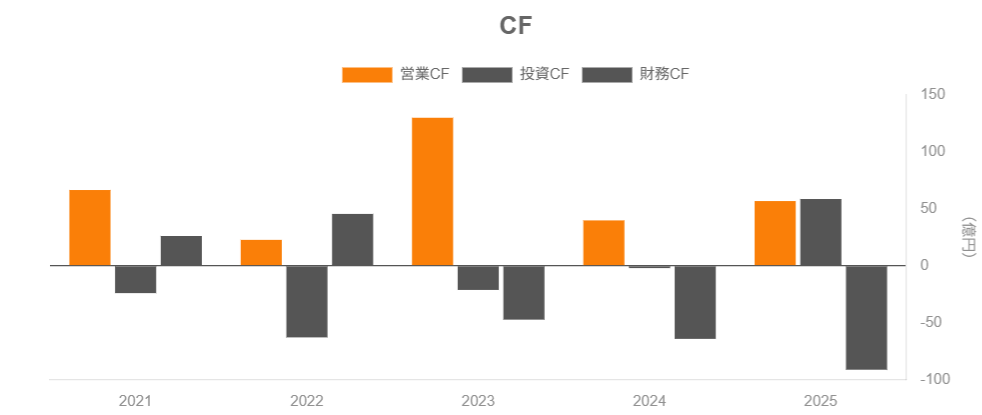

5-3. キャッシュフローと設備投資

キャッシュフロー推移を見ると、

- 営業CF:

- 2022/3期:22.8億円

- 2023/3期:130億円

- 2024/3期:39.9億円

- フリーCF(営業CF+投資CF):

- 2022/3期:▲40.2億円

- 2023/3期:109億円

- 2024/3期:37.8億円

2022/3期のフリーCFが大きくマイナスなのはM&Aによる投資CFの増加によるもので、その後は投資ペースを調整しつつ、フリーCFはプラスで推移しています。

統合報告書2024でも、

- 2024/3期 売上高:167,030百万円

- EBITDA:10,936百万円

- フリーCF:3,776百万円

と、営業キャッシュフローから投資を賄った上でなおキャッシュが残る構造になっていることが確認できます。

5-4. 財務健全性(自己資本比率・ネットデット)

前述の通り、2025/3期の自己資本比率は44.1%、有利子負債残高は約79億円です。

第5次中期経営計画では、

- ROE20%の維持・向上

- ネットDEレシオ0.5倍以下

を財務戦略として掲げており、レバレッジを過度に高めずに高ROEを維持する方針が示されています。

M&Aで膨らんだのれん残高については、「のれん自己資本比率50%以下」を目安とする方針が以前から説明されており、急激なバランスシート悪化リスクは抑えようとしていると解釈できます。

6. 株主還元政策(配当・自社株買い)

6-1. 方針の変遷

UTの株主還元方針はこの数年で大きく変化しています。

- 過去:総還元性向30%を目安に、配当+自社株買いで還元

- 2024年2月以降:

- 「総還元性向30%」→「配当性向60%」へ変更

- 還元手段は主として配当(安定配当志向)

- 2025年11月発表の第5次中期経営計画見直し:

- 配当性向100%

- 1株当たり配当金10円(15分割後ベース)の下限を確約

- ネットDEレシオ0.5倍以下、ROE20%の維持・向上

- 中計期間累計で最大約100億円の株式付与(人的資本投資としての株式報酬)

「配当性向100%+最低配当10円」というのはかなり株主フレンドリーな方針ですが、同時に業績変動の影響を配当がモロに受ける設計でもあり、メリット・デメリット両面があります。

6-2. 実績の推移

1株当たり配当金は、

- 2024/3期:96.15円(配当性向60%)

- 2025/3期:74.00円

- 2025/6期:40.19円(四半期配当)

- 2025/9期:44.61円

など、高水準の配当を実施してきました(その後の株式分割により名目額は調整されます)。

また、2024/3期には約28億円、2025/3期には約9億円の自己株式取得を実施しており、総還元額は2025/3期で約71億円と大きく増加しています。

6-3. 中長期投資家から見た評価

- 高ROE・高成長企業のエクイティストーリーとしては、「内部留保を積み増してM&Aに投資」する選択肢もありましたが、UTはあえて配当性向を高め、株式報酬を通じた人的資本投資にシフトする方針です。

- これは「EPS成長よりも、ROEを維持しつつ人的資本へのリターン循環を重視する」スタンスと解釈できます。

- 中長期投資家にとっては、配当利回りの高さと方針の明確さは魅力である一方、業績悪化局面での減配リスクや株式報酬による希薄化には注意が必要です。

7. バリュエーション(株価水準の評価)

7-1. 現在の指標水準

2026年2月10日時点の株価指標(おおよそ)は、以下の通りです。

- 株価:約215円

- 時価総額:約1,270億円

- PER(実績):約14.3倍(2025/3期EPS 15.02円ベース)

- PER(会社予想ベース):約20倍(2026/3期EPS 10.63円予想を前提)

- PBR(実績):約4.4倍(2025/3期BPS 49.43円ベース)

- 予想配当利回り:概ね5%前後

ここから読み取れるポイントは、

- PERだけを見ると、日本株全体(TOPIXの予想PER約16.8倍前後)に対して大きな割高感はない。

- 一方で、PBR4倍超という水準は、同業他社やTOPIX平均PBR(約1.7倍)に比べるとかなり高い。

- ROE30%前後という高水準を前提とすればPBR4倍も一応説明可能ですが、ROEが20%前後まで低下した場合のバリュエーション調整リスクは意識しておく必要があります。

7-2. 同業他社・指数との比較

例として、製造派遣の上場大手であるオープンアップグループの指標をみると、

- PER:約13〜14倍

- PBR:約2.3倍

- 配当利回り:約4.4%

と、UTに比べてPBRがかなり低い一方で、配当利回りはやや劣る水準です。

また、TOPIX全体の予想PER16.8倍・PBR1.69倍程度と比べると、UTは

- PER:指数比でやや割安〜同水準

- PBR:指数の約2.5倍

- 配当利回り:指数(概ね2%前後)を大きく上回る高配当

というポジションにあります。

7-3. バリュエーションの妥当性

まとめると、

- 高ROE・高配当のストーリーを前提にすれば、「PER14倍・配当利回り5%前後」という水準は妥当〜やや割安に見える

- ただし、2025/3期の最終利益には特別利益が含まれており、2026/3期予想では利益水準が一段低下するため、実質的には“利益調整期の高ROE銘柄”という位置づけ

- PBR4倍超は、業績ショックやROE低下が生じた場合には下方修正余地が大きく、バリュエーションのボラティリティが高い銘柄と考えるべき

という評価になります。

個人的な整理としては、「短期の割安株」というより、「高ROE+高配当を享受しつつ、業績とバリュエーションの両方の変化を追う中長期ホールド候補」という性格が強いとみられます。

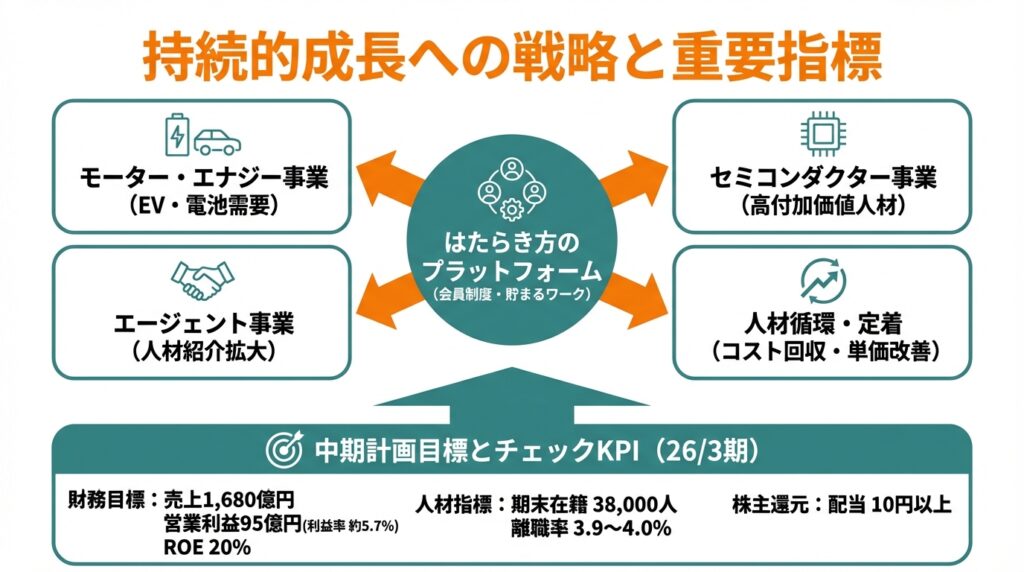

8. 成長ドライバーと今後の注目ポイント

8-1. 成長ドライバー

- モーター・エナジー事業:EV・電池関連需要

- EV・ハイブリッド車向け部品やリチウムイオン電池の生産拡大により、モーター・エナジー事業の派遣需要は中長期的に底堅いと考えられます。

- 一方で、自動車メーカーの生産調整やモデルチェンジの谷間で短期的な需給調整が起こりやすく、四半期ベースの業績変動は覚悟が必要です。

- セミコンダクター事業:高付加価値人材へのシフト

- 半導体産業は設備投資サイクルの波が大きいものの、長期トレンドとしては拡大基調。UTは高単価案件へのシフトやエンジニア育成を掲げており、1人あたり売上・利益の向上が成長ドライバーとなり得ます。

- エージェント事業:人材紹介・マッチングの拡大

- 深刻な人手不足を背景に、「正社員採用したいが自社採用だけでは足りない」企業は増加しており、製造業に特化した人材紹介ビジネスの成長余地は大きいと考えられます。

- “はたらき方のプラットフォーム”構想と会員制度

- 統合報告書や中期計画で打ち出している「会員制度」や「貯まるワーク」(働いた時間に応じてポイントを付与し、自社株取得や優遇措置に繋げる仕組み)は、

- 長期的なエンゲージメント向上

- 再入社・異動などを含めた“循環型の関係”構築

- 自社株保有を通じた「はたらく人」と企業の利害一致

を狙った仕組みです。

- これが機能すれば、「採用・教育コストの回収期間が長く取れる」「定着率が上がる」ことで、派遣単価・マージンの持続的改善に寄与する可能性があります。

- 統合報告書や中期計画で打ち出している「会員制度」や「貯まるワーク」(働いた時間に応じてポイントを付与し、自社株取得や優遇措置に繋げる仕組み)は、

8-2. 今後の決算でチェックしたいKPI

中長期投資家としては、以下の指標をウォッチすると良いと考えられます。

- 売上高・営業利益・営業利益率(特に26/3期計画値:売上1,680億円・営業利益95億円・営業利益率約5.7%の達成度)

- セグメント別売上・利益(モーター・エナジー/セミコンダクター/エージェント/ネクストキャリア)

- 技術職社員数・入社数・離職率(中期計画では期末在籍数33,500人→38,000人、離職率3.9〜4.0%程度を想定)

- ROE(中計目標:20%の維持・向上)

- フリーキャッシュフローの水準と、配当・株式報酬支払い後のキャッシュポジション

- 一株当たり配当金(最低10円を上回る「計画達成時配当金」が実現しているか)

9. 主なリスク要因

UTへの中長期投資を検討する際には、以下のリスクを意識しておく必要があります。

- 景気・設備投資サイクルへの感応度

- 自動車・半導体などの製造業に依存しているため、景気後退や設備投資減速局面では派遣需要が減少し、稼働率・マージンが悪化するリスクがあります。

- 実際、モーター・エナジー事業では需要想定を下回り、26/3期計画の売上高が前期比で減少する見通しとなっています(売却事業を除くベースでは増収)。

- 採用難・採用コスト上昇リスク

- 製造派遣市場全体で人材獲得競争が激化しており、採用単価の上昇・採用計画未達は、売上成長だけでなく利益率にも直接影響します。

- 労働関連法規制・コンプライアンスリスク

- 労働者派遣法や働き方改革関連法など、労働規制の影響は大きく、残業規制・同一労働同一賃金などへの対応コストは今後も増加する可能性があります。

- M&A・のれん減損リスク

- 成長戦略の一環としてM&Aを活用してきた結果、のれん残高は一定規模に達しています。買収先の収益が想定を下回った場合、減損損失が発生し、短期的に利益を圧迫するリスクがあります。

- 株主還元方針の変更リスク

- 配当性向100%+最低配当10円という方針は、事業環境の変化や大型投資機会の出現時には見直される可能性があります。

- また、中計期間中に予定されている最大約100億円の株式付与は、長期的には株式数の増加=希薄化につながるため、EPS成長をどの程度で維持できるかが重要です。

10. 投資スタンスのまとめ

10-1. 総合評価

上記を踏まえた、3〜5年スパンでの個人的なスタンスは 「やや強気」 と整理できます(もちろん前提条件付きです)。

10-2. そう考える理由

- 業績・財務面

- 売上は5年でほぼ倍増しつつ、営業利益率は4〜6%台、ROEは近年20〜30%と高水準を維持。

- 2022年のマイナスフリーCFを経て、直近はフリーCFもプラスで推移しており、財務レバレッジも自己資本比率40%超・ネットDEレシオ0.5倍以下を目安とするなど、攻めと守りのバランスは悪くない。

- セグメント構造

- モーター・エナジーとセミコンダクターという、長期成長性のある製造領域を押さえつつ、エージェント・ネクストキャリアなど景気感応度の異なる事業を育成している点はポジティブ。

- 株主還元

- 配当性向100%+最低配当10円の方針により、株主リターンの予見可能性は高い。現状の配当利回り5%前後という水準は、中長期ホルダーにとって魅力的。

- バリュエーション

- PERは実績ベースで14倍前後と、TOPIX平均と比べ“やや割安〜妥当”な水準。

- 一方でPBR4倍超は高水準であり、ROEが20%前後を維持できることを前提とした評価と言えるため、業績失速時の下振れリスクはそれなりに大きい。

- リスク要因

- 景気・設備投資サイクルや採用難の影響を強く受けるため、「ディフェンシブ銘柄」とまでは言えない。

- ただし、中計で売上高1,680〜1,850億円・営業利益95〜150億円・ROE20%超をめざすことを明示しており、極端な業績悪化シナリオでなければ、配当と高ROEでトータルリターンを狙える余地はあると考えられます。

10-3. 行動イメージ(例)

- すでに保有している投資家:

- 26/3期の営業利益95億円、ROE20%前後、最低配当10円+αが見込めるかどうかを四半期ごとに確認しつつ、基本は中長期ホールド。

- 景気悪化などでPERが10〜12倍・配当利回り6%台まで売られる局面があれば、段階的な買い増しを検討。

- これから新規に検討する投資家:

- 高PBRであることを踏まえ、「高ROEが続く限りは保有、ROE低下の兆候が出たら見直し」というルールをあらかじめ決めておくとよいでしょう。

11. まとめと注意書き

11-1. 要点の再整理

- UTグループは製造正社員派遣を軸に、モーター・エナジー/セミコンダクター/エージェント/ネクストキャリアの4領域で事業を展開する、人材サービス企業。

- 2020〜2025年で売上はほぼ倍増し、ROEは20〜30%台と高水準だが、営業利益率は4〜8%のレンジで変動しており、原価率・採用コストのコントロールが業績の鍵。

- フリーキャッシュフローは直近ではプラスで推移し、自己資本比率40%超・ネットDEレシオ0.5倍以下を目安に財務健全性も一定程度確保。

- 配当性向100%+最低配当10円という株主還元方針により、予想配当利回り5%前後と高水準。一方、PBR4倍超のバリュエーションはROE高水準の継続を前提としており、業績鈍化時のリスクも大きい。

- 中長期投資家にとっては、「高ROE+高配当」を享受しつつ、ROE・営業利益率・技術職社員数・離職率・フリーCFなどのKPIを追いながらホールドするスタイルが現実的と考えられます。

11-2. 注意書き

- 本記事は、公開情報(決算短信、有価証券報告書、統合報告書、適時開示資料、各種金融情報サイト等)に基づき作成したものであり、情報の正確性・完全性を保証するものではありません。

- 記載した株価・指標等は執筆時点のものであり、将来の株価や配当を保証するものではありません。

- 本記事は特定銘柄の売買を推奨するものではなく、投資判断は必ずご自身の責任と判断で行ってください。