1. はじめに:この記事で分かること

本稿では、リンクアンドモチベーション(証券コード:2170、以下LMI)の2020〜2024年の実績と、2025年通期予想・足元(2025年3Q)までを整理しながら、

- どの事業が利益を稼いでいるのか

- ROE高水準の背景

- 財務体質と株主還元の「質」

- 現在の株価水準(PER・PBR・配当利回り)が妥当か

といったポイントを、中長期投資目線で確認していきます。

この記事を読み終えると、LMIを

「高ROEグロース寄り高配当銘柄」としてどう評価するか

を、自分なりに判断するための材料とチェックポイントが整理できる状態を目指します。

2. 企業概要:何をしている会社か

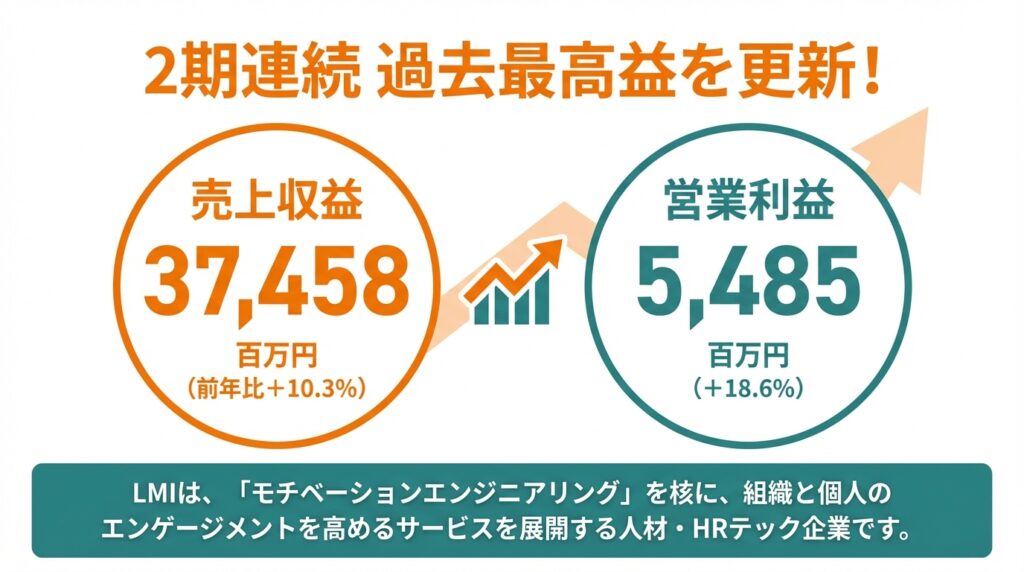

LMIは、「モチベーションエンジニアリング」を核に、組織と個人のエンゲージメントを高めるサービスを展開する人材・HRテック企業です。

3つの事業セグメント

2024年12月期の売上収益は37,458百万円(前年比+10.3%)、営業利益は5,485百万円(+18.6%、営業利益率14.6%)と、2期連続で過去最高益を更新しています。

事業セグメントは以下の3つです(括弧内は2024年売上構成比)。

- 組織開発Division(39.0%)

- コンサル・クラウド事業

- IR支援事業

- 従業員エンゲージメント診断・改善コンサルやクラウド型サービス「モチベーションクラウド」、人的資本開示支援など

- 個人開発Division(16.9%)

- キャリアスクール事業(AVIVA、DAIEIなど)

- 学習塾事業(SS-1、モチベーションアカデミア)

- マッチングDivision(44.2%)

- ALT配置事業(外国人講師の学校派遣)

- 人材紹介事業(OpenWorkリクルーティングなど)

2024年のDivision別売上(概算)は以下のとおりです。

- 組織開発:約148億円(売上総利益約102億円・従業員数641名)

- 個人開発:約64億円(売上総利益約30億円・従業員数498名)

- マッチング:約168億円(売上総利益約71億円・従業員数343名)

高付加価値のコンサル・クラウド事業と、ALT・人材紹介のマッチング事業を両輪とし、個人開発がそこに挟まる形でグループの人材・組織ノウハウを循環させている構造です。

3. 業界・競合環境

人的資本経営・エンゲージメント市場の追い風

- 人的資本開示義務化や「人材版伊藤レポート」などを背景に、従業員エンゲージメント診断・改善や人的資本開示支援へのニーズが拡大。

- LMIの「モチベーションクラウド」は、ITRの調査で従業員エンゲージメント市場 売上金額シェア7年連続1位(2017〜2023年度予測)とされています。

これは、人材領域の中でも「エンゲージメント×SaaS」というニッチでありながら成長性の高いポジションを押さえていることを意味します。

競合とのポジショニング

- 採用・人材紹介・BPOなど広く人材サービスを展開する

- リクルートホールディングス

- パーソルホールディングス

- 福利厚生・インセンティブなど従業員向けサービスに強みを持つ

- ベネフィット・ワン

と比べると、LMIは

- 「エンゲージメント診断・改善+人的資本開示支援+マッチング」にフォーカス

- SaaS(モチベーションクラウド)を核に、コンサル・IR支援・人材紹介へ広げる“縦に深いHRテック”のポジション

という位置づけになります。

回復基調にある日本株市場や人的資本開示強化の流れの中で、LMIは構造的な追い風を受ける側にいると考えられます。

4. セグメント別分析(事業別の収益性・成長性)

① 組織開発Division:コンサル・クラウドが成長エンジン

- 売上収益:14,854百万円(前年比+15.2%)

- うちコンサル・クラウド:12,556百万円(+15.5%、売上総利益9,165百万円)

- IR支援:2,467百万円(+12.8%、売上総利益1,207百万円)

2024年12月末のモチベーションクラウドの月会費売上は515,823千円(前年同期比120.7%)と高成長を継続。2025年通期には620,000千円(前年比120.2%)を計画しています。

高粗利のサブスクリプション売上が積み上がり、コンサルとのセット販売で単価も引き上げるモデル

のため、売上の伸び以上に営業利益率の押し上げ要因になっています。

IR支援事業も、人的資本開示ニーズを背景に統合報告書制作などが好調で、2024年は売上・売上総利益ともに二桁成長と、安定感のある収益源になりつつあります。

② 個人開発Division:効率改善を進める調整フェーズ

- 売上収益:6,421百万円(前年比+0.1%)

- キャリアスクール:5,536百万円(−1.4%)

- 学習塾:885百万円(+10.4%)

- セグメント利益:3,033百万円(+3.5%)

売上は横ばいですが、

- キャリアスクールではオンライン講座売上が553百万円(前年超)と拡大

- 学習塾は「モチベーションアカデミア」などが在籍者・単価の両面で伸長

と、事業ミックスの見直しやオンライン化による収益性改善が進行しています。

短期的な成長ドライバーではありませんが、営業利益率の高いセグメントであり、グループ全体のマージンを底支えするポジションと捉えられます。

③ マッチングDivision:ALTと人材紹介が両輪

- 売上収益:16,821百万円(前年比+9.2%)

- セグメント利益:7,163百万円(+12.3%)

内訳は、

- ALT配置事業:12,873百万円(+7.2%、民間シェアNo.1)

- 人材紹介事業:3,968百万円(+16.3%、売上総利益3,917百万円)

特に人材紹介では、企業口コミサイト「OpenWorkリクルーティング」を展開するOpenWork株式会社が牽引。累計Web履歴書登録数は約134万件まで増加し、当該サービス売上は2,420百万円(+29.6%)と高成長です。

ALT事業も、社会保険加入義務化によるコスト増で一時的に利益率が圧迫されましたが、2024年から競争環境が「フラット化」し、シェアNo.1の強みを活かした再成長フェーズに入っています。

5. 業績・財務分析(連結ベース)

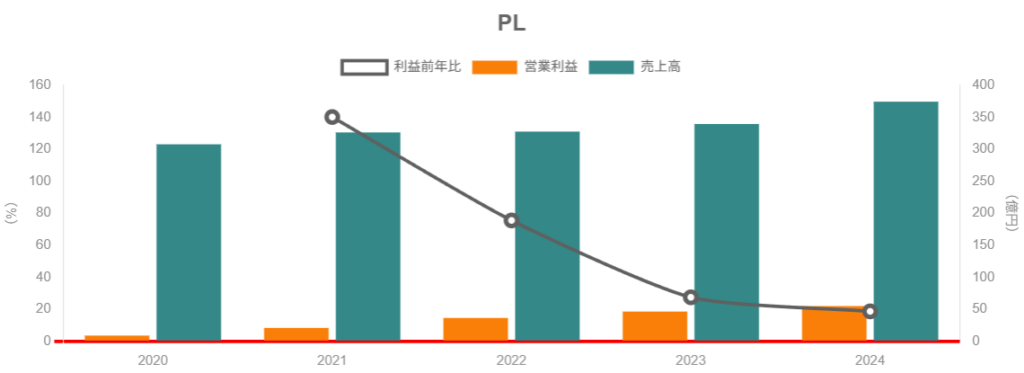

5-1. 売上・利益の推移(2020〜2024)

(いずれも継続事業ベース、単位:百万円)

- 売上収益

- 2020:30,785

- 2021:32,644

- 2022:32,776

- 2023:33,969

- 2024:37,458

→ 5年間CAGRは約+5%。2022年までは横ばいに近く、2023〜2024年にかけてモチベーションクラウドや人材紹介の伸びで加速した形です。

- 営業利益

- 2020:860

- 2021:2,066

- 2022:3,627

- 2023:4,623

- 2024:5,485

→ 営業利益CAGRは約+59%と急伸ですが、2020年がコロナ影響で低水準だった反動も大きいです。

- 営業利益率

- 2020:2.8%

- 2021:6.3%

- 2022:11.1%

- 2023:13.6%

- 2024:14.6%

10%を大きく超える水準までマージン構造を引き上げたことが、この銘柄を見るうえでの第一のポイントです。

- 親会社株主に帰属する当期利益

- 2020:▲996

- 2021:918

- 2022:2,058

- 2023:2,842

- 2024:3,691

- EPS(基本)

- 2020:▲9.50円

- 2021:8.73円

- 2022:18.45円

- 2023:25.51円

- 2024:34.38円

2020年の赤字から、4年でEPS約4倍というかなりのペースで利益体質が改善しています。

5-2. ROEと資本効率

- ROE(親会社所有者帰属持分当期利益率)

- 2020:▲18.4%

- 2021:16.3%

- 2022:24.9%

- 2023:29.6%

- 2024:34.4%

自己資本比率(親会社所有者帰属持分比率)は、

- 2020:9.2%

- 2024:34.0%

と大幅に改善している一方で、ROEは30%超を維持しており、

「利益率の改善+適度なレバレッジ+自己株買い」

の組み合わせで高ROEを達成していることが分かります。

BPSも35.84円(2020年)→105.99円(2024年)と3倍近く増加しており、一株当たり価値の積み上げペースも速い点は中長期投資家にとって重要です。

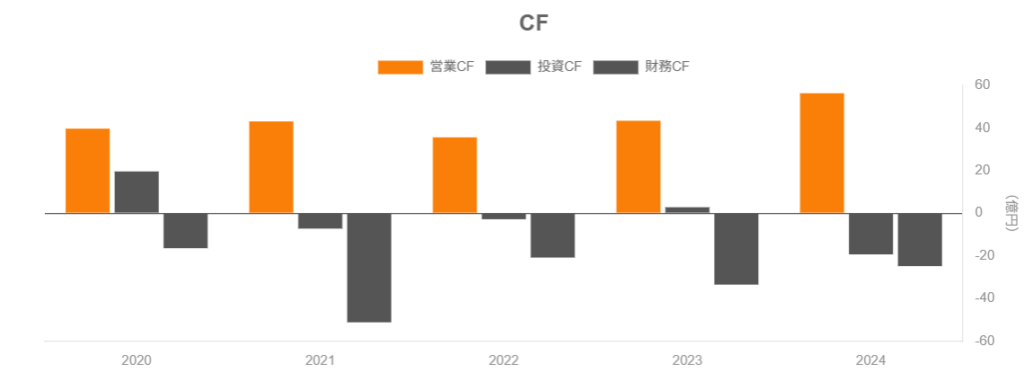

5-3. キャッシュフローと投資

2024年12月期のキャッシュフローは以下のとおりです。

- 営業CF:5,638百万円(前年4,342百万円)

- 投資CF:▲1,938百万円(前年+286百万円)

- フリーCF(概算):約3,700百万円

- 財務CF:▲2,486百万円

- 期末現金残高:8,607百万円

営業CFマージンは約15%と、営業利益率14.6%と整合的な水準。2024年はM&Aやシステム投資の影響で投資CFがマイナスに振れていますが、それでもフリーCFはプラスで、自己株買いや配当を賄えるだけのキャッシュ創出力がある状態です。

5-4. 財務健全性・レバレッジ

- 資産合計:33,178百万円

- 資本合計:14,384百万円

- 有利子負債:11,630百万円

- 現金同等物:8,607百万円(2024年末)

→ ネット有利子負債は約3,023百万円で、

- ネットD/Eレシオ:約0.21倍

- 有利子負債/資産:約35%

と、レバレッジはやや効かせつつも過度ではない水準です。

「高ROEだが財務が脆弱」というタイプではなく、むしろバランスの良い資本構成と言ってよいでしょう。

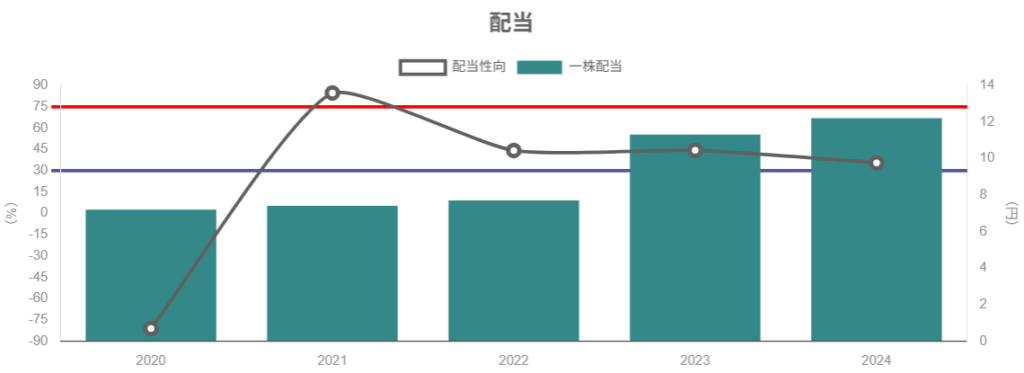

6. 株主還元政策(配当・自社株買い)

6-1. 配当の推移と方針

1株当たり年間配当は以下の通りです。

- 2020年:7.20円

- 2021年:7.40円

- 2022年:7.70円

- 2023年:11.30円

- 2024年:12.20円

配当性向は2024年で35.5%。2020年の赤字期にも配当を維持しており、「安定配当+業績連動で増配」というスタンスが見て取れます。

2025年12月期については、

- 1Q:3.9円

- 2Q:3.9円

- 3Q:4.1円

- 4Q(予想):4.1円

- 年間合計:16.0円(予想)

と、前年12.2円→16.0円と約31%の増配計画です。

EPS予想36.43円に対する配当性向は約44%と一段引き上げられており、

「高ROEを前提に配当性向を徐々に高めていく」

方向性が明確になってきています。

6-2. 自社株買いと株式消却

自社株買いはここ数年で本格化。

- 2023年11月決議:上限400万株・20億円

- 実際の取得:約348万株、約20億円

- 2024年5月決議:上限170万株・10億円

- 実際の取得:170万株、約8億円

2023〜2024年の2年間で、合計約518万株(発行済株式数の約4.8%)・約28億円の自己株買いを実施しています。

さらに2024年11月には自己株式の消却も行い、2024年末の発行済株式数は113,068千株→109,000千株へと減少。

高ROE+自社株買い+配当性向引き上げ

という組み合わせは、中長期視点の株主には非常にポジティブな資本政策と評価できます。

7. バリュエーション(株価水準の評価)

まず、現在の株価指標を整理します(2026年1月30日時点、終値503円)。

- 予想EPS(2025/12期):36.43円

- 予想PER:約13.9倍

- 実績BPS(足元):約134.86円

- PBR:約3.73倍

- 予想年間配当:16.0円

- 予想配当利回り:約3.2%

7-1. 過去レンジとの比較

IRBANKのデータから、期末PERの推移を見ると:

- 2021年:63.1倍

- 2022年:35.0倍

- 2023年:21.8倍

- 2024年:17.3倍

利益の伸びに対してPERは段階的に低下してきており、過去の“将来期待先行の高PER”フェーズから、収益実績に見合った水準に落ち着いてきたと言えます。

現状の予想PER13.9倍は、

- 自社の過去2〜3年の水準(20倍前後)よりはディスカウント

- ROE34%・営業利益率14.6%という高収益企業であることを踏まえると、割安感も意識しうる水準

と解釈できます。

7-2. 同業他社・指数との比較

主な人材・HR関連銘柄との比較(2026年1月末付近のデータ、概算)は以下です。

- リクルートHD:PER約26倍、PBR約7.8倍、配当利回り約1%

- パーソルHD:PER約14.5倍、PBR約2.9倍、配当利回り約2.2%

- ベネフィット・ワン:PER60倍超、PBR10倍超(2024年時点での参考値)

- TOPIX(プライム市場全体):予想PERは14倍前後、PBRは1.3〜1.4倍程度

これらと比べると、LMIは:

- PER:TOPIX並み〜やや上(約13.9倍)

- PBR:3.7倍と市場平均の約3倍

- ROE:30%台半ばと同業比でもトップクラス

というポジションです。

「ROE水準を踏まえるとPERはそれほど高くないが、PBRは高位にある」

という状態で、“高収益ゆえのプレミアム評価”をある程度織り込んだ水準と整理できます。

7-3. バリュエーション評価

- ROE30%台、営業利益率15%近辺

- モチベーションクラウドを中心とするサブスク型ビジネスの伸び

- 自己株買い+増配による株主還元強化

を勘案すると、PER13〜15倍程度は妥当〜やや割安と見る余地があります。

一方で、PBR3.7倍は「高ROEグロース株としてのプレミアム」がかなり乗っている水準でもあり、

- 成長鈍化

- ROE低下

- M&Aの成果が期待ほど出ない

といったシナリオでは、PBRの是正(=株価下落)のリスクも意識が必要です。

総じて、現状の株価水準は:

「おおむね妥当〜やや割高」

(強い成長ストーリーが崩れないことが前提)

という評価がバランスが取れていると考えられます。

8. 成長ドライバーと今後の注目ポイント

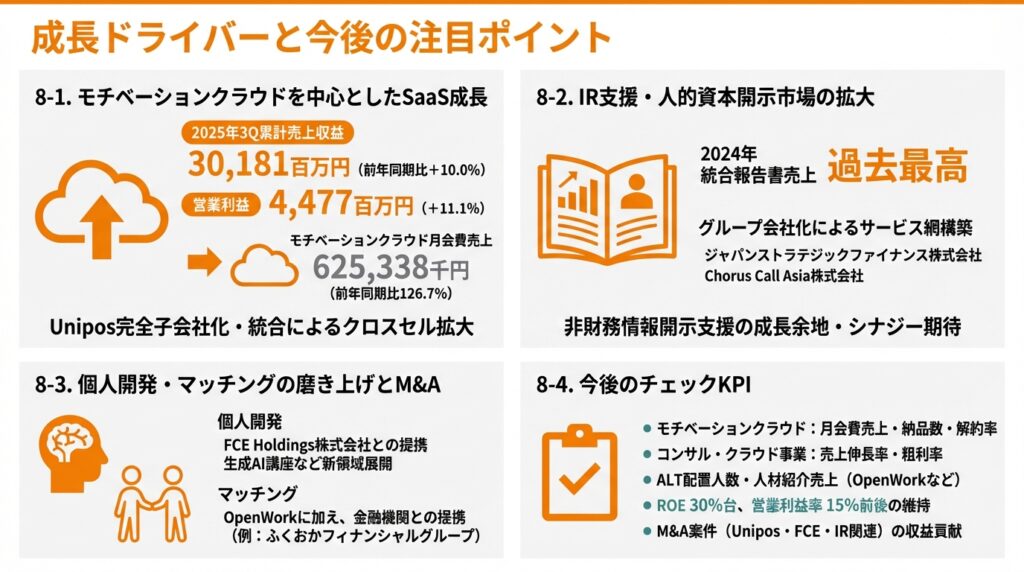

8-1. モチベーションクラウドを中心としたSaaS成長

2025年3Q時点で、

- 2025年3Q累計売上収益:30,181百万円(前年同期比+10.0%)

- 営業利益:4,477百万円(+11.1%)

と、通期計画に向け順調に進捗しています。

コンサル・クラウド事業では、

- 2025年3Q累計売上収益:9,735百万円(+15.2%)

- 「モチベーションクラウド」月会費売上:2025年9月末時点で625,338千円(前年同期比126.7%)

と高い成長が続いており、SaaS収益の拡大が利益成長の最重要ドライバーになっています。

また、2025年8月にはピアボーナスサービス「Unipos」を提供するUnipos株式会社を完全子会社化し、モチベーションクラウドに統合。プロダクトラインナップ拡充によるクロスセル余地も大きいと考えられます。

8-2. IR支援・人的資本開示市場の拡大

IR支援事業では、

- 2024年に統合報告書の売上が過去最高

- 2025年には

- ジャパンストラテジックファイナンス株式会社

- Chorus Call Asia株式会社

などをグループに取り込み、中小型〜大手企業までカバーするIRサービス網を構築しつつあります。

人的資本開示の義務化や企業価値向上の文脈から、非財務情報開示支援は中長期で成長余地が大きい領域と見られ、組織開発Divisionとのシナジーも期待されます。

8-3. 個人開発・マッチングの磨き上げとM&A

個人開発・マッチングでは、

- 教育・研修・DXサービスを手掛ける

FCE Holdings株式会社

との提携 - 生成AI講座など新領域への展開

などで、単価の高いオンライン講座・高付加価値サービスへのシフトを進めています。

マッチングでは、OpenWorkに加え、金融機関との提携(例:ふくおかフィナンシャルグループと中小企業向けクラウドの展開)など、顧客基盤の広がりも成長要因となっています。

8-4. 今後のチェックKPI

決算ごとに注目したい指標としては:

- モチベーションクラウド

- 月会費売上・納品数・解約率

- コンサル・クラウド事業全体の売上伸長率と粗利率

- ALT配置人数と人材紹介売上(特にOpenWorkリクルーティング)

- ROE・営業利益率の水準維持(ROE30%台、営業利益率15%前後)

- M&A案件(Unipos・FCE連携・IR関連会社)の収益貢献度

などが挙げられます。

9. 主なリスク要因

9-1. マクロ環境・採用市況の悪化

- 景気悪化により採用需要が減速すると、コンサル・クラウド及び人材紹介の案件数が減少しうる

- 公的予算の制約や教育政策の変更により、ALT配置事業のボリュームが影響を受ける可能性

景気サイクルにある程度連動するビジネスであり、売上ストック性は高まりつつあるが完全なSaaSではない点は留意が必要です。

9-2. 競合激化・プロダクト優位性の低下

- HRテック・エンゲージメント領域には国内外の新規プレーヤーが参入

- モチベーションクラウドのシェアNo.1地位が揺らぐと、高マージン構造にも影響

ITR調査で長年トップシェアを維持していますが、プロダクト改善の手を緩めると、評価・エンゲージメント領域は一気にコモディティ化しうるリスクがあります。

9-3. M&A・事業提携の統合リスク

- OpenWork、Unipos、IR関連会社など、積極的なM&A戦略を取っている

- 統合が進まず想定したシナジーが出ない場合、のれん減損や利益率低下につながるリスク

M&A比率が極端に高いわけではありませんが、「買って育てる」戦略を強めている局面では統合リスクを意識しておきたいところです。

9-4. バリュエーション調整リスク

- PBR3〜4倍という評価は、「高収益が続くこと」を前提にしたプレミアム

- 成長率鈍化やROE低下が見えた場合、PERが市場平均〜ディスカウントまで縮小する局面も想定されます

特に日本株全体のバリュエーションが調整する局面では、高ROEグロース株からの資金流出が起こりやすい点は注意です。

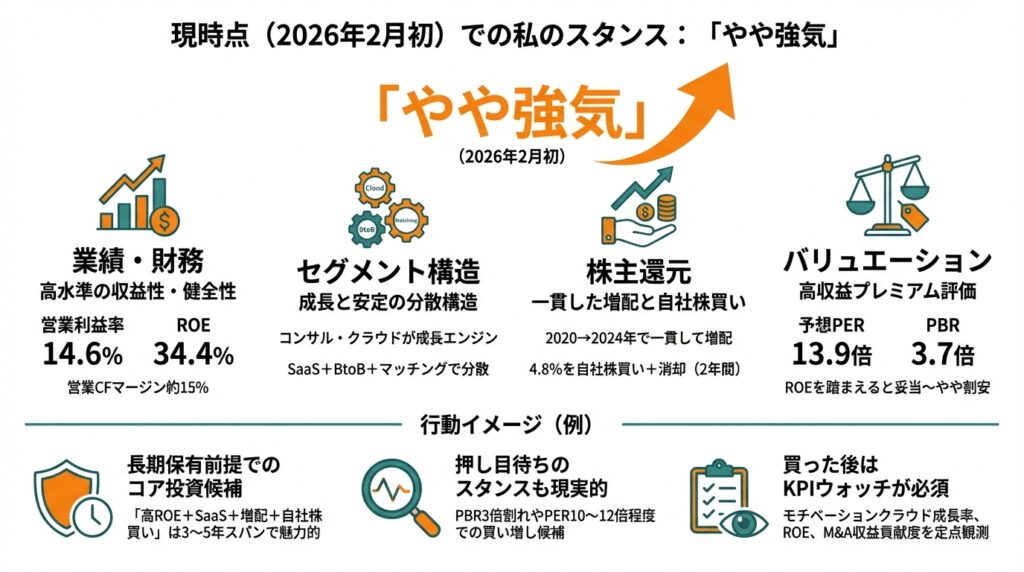

10. 投資スタンスのまとめ

現時点(2026年2月初)での私のスタンスは、

「やや強気」

と整理します。

判断の軸

- 業績・財務

- 売上は5年CAGR約+5%、営業利益は大きく伸長

- 営業利益率14.6%、ROE34.4%と高水準

- 営業CFマージン約15%、ネットD/E0.2倍と財務も健全

- セグメント構造

- 高付加価値のコンサル・クラウドが成長エンジン

- 個人開発は効率改善、マッチングはALT+人材紹介で安定〜成長

- SaaS+BtoB+マッチングの組み合わせで、景気・制度依存をある程度分散

- 株主還元

- 配当は2020→2024年で一貫して増配

- 2025年予想配当16円で配当性向約44%

- 2年間で発行済株数の約4.8%を自社株買い+消却

- バリュエーション

- 予想PER13.9倍はROEを踏まえると妥当〜やや割安

- PBR3.7倍は高位で、成長ストーリー維持が前提

- TOPIX平均(PER14倍前後・PBR1.3〜1.4倍)よりも「高収益プレミアム」が乗った状態

- リスク

- 景気・採用市況の変動、教育政策や人的資本開示トレンドの変化

- M&A統合リスク、プロダクト競争激化

- 高PBRゆえのバリュエーション調整リスク

行動イメージ(例)

※あくまで思考の整理例であり、売買推奨ではありません。

- 長期保有前提でのコア投資候補

- 「高ROE+SaaS+増配+自社株買い」の組み合わせは、3〜5年スパンで魅力的

- 押し目待ちのスタンスも現実的

- PBR3倍割れ(ざっくり株価400円前後)やPER10〜12倍程度まで調整する局面があれば、長期目線での買い増し候補と考えやすい

- 買った後はKPIウォッチが必須

- モチベーションクラウドの成長率、ROE・営業利益率の維持、M&Aの収益貢献度を定点観測

11. まとめと注意書き

要点の再整理

- LMIは、モチベーションクラウドを核とした高ROEなHRテック企業で、2024年も営業利益・当期利益ともに過去最高を更新

- 組織開発(コンサル・クラウド)が成長エンジン、個人開発・マッチングがそれを支える構造で、営業利益率14.6%・ROE34.4%という高収益体質を実現

- 営業CFマージン約15%・ネットD/E0.2倍と財務健全性も高く、増配+自社株買い+株式消却による株主還元強化が進行中

- バリュエーションは、PER13.9倍と収益力を考えれば妥当〜やや割安だが、PBR3.7倍と高く、成長ストーリーの継続が前提の水準

- 景気・競合・M&A統合・バリュエーション調整といったリスクを踏まえつつも、中長期では「やや強気」評価が妥当と考えられる

注意書き

- 本記事は、公開情報(決算短信・IR資料・各種統計等)をもとにした情報提供・学習目的のものであり、特定銘柄の売買を推奨するものではありません。

- 記載している数値や株価指標は記事作成時点の情報に基づいており、将来変更される可能性があります。

- 実際の投資判断は、読者ご自身の投資目的・資産状況・リスク許容度を踏まえ、必ず自己責任で行ってください。