1. はじめに:この記事で分かること

本記事では、上下水道・環境インフラに特化した建設コンサルタントであるNJS(2325)について、2020年12月期〜2024年12月期の実績と、2025年12月期第3四半期までの開示情報をもとに、中長期投資の観点から整理します。

想定読者は、PER・PBR・ROE・営業利益率などの基本指標は理解している個人投資家で、3〜5年程度の中長期で「安定配当+緩やかな成長」を狙いたい方です。

この記事で意識しているポイントは以下の通りです。

- 水・環境インフラというニッチだが構造的な需要が見込める市場のなかで、NJSがどんなポジションにあるのか

- 2020〜2024年の業績・財務・キャッシュフローから見える「ビジネスの質」

- 配当・自社株買いなど株主還元のスタンスと継続性

- 直近株価水準(2026年2月6日終値ベース)でのバリュエーション評価と、同業他社との比較

- 中期経営計画(2024〜2026)および2030年に向けた成長戦略(ウォーターPPP・オペレーションカンパニー構想)の投資ストーリーへのインパクト

結論から言うと、NJSは「財務健全性が非常に高く、配当も着実に増やしている成長性のあるディフェンシブ銘柄」ですが、現状のPER水準は同業他社よりややプレミアムが乗っており、エントリーポイントは意識したい銘柄と考えられます。

2. 企業概要:何をしている会社か

2-1. 基本プロフィール

NJSは1951年創業、上下水道を中心とする「水と環境」のコンサルティングを主力とする建設コンサルタントです。パーパスとして「健全な水と環境を次世代に引き継ぐ」を掲げ、水インフラの計画・設計から運転・維持管理までを支援するビジネスを展開しています。

上場区分は東証プライム、証券コードは2325。売上規模は2024年12月期で約225.9億円、営業利益は約29.9億円と、中型〜小型の専門コンサル企業という位置づけです(数値はいずれも百万円表示を億円換算)。

2-2. 主な事業領域

公式なセグメント区分は「国内業務」と「海外業務」の2つですが、実際のサービスはさらに細分化されています。

- インフラソリューション

- 上水道・下水道の調査・計画、施設・管路の設計、インフラマネジメント、経営コンサルティング

- グローバルソリューション

- ODA案件など海外の水インフラ整備、基本設計・詳細設計、運営能力構築支援

- ソフトウェアサービス

- インフラ管理システム、防災・減災システム、料金徴収・公営企業会計システム、AI活用システムなど

- インスペクションサービス

- ドローン・ロボティクス、センサーシステム、データアナリシスによる管路・施設の点検・診断

これらのサービスにより、「コンサルティング&ソフトウェア」を組み合わせたビジネスモデルを掲げているのがNJSの特徴です。

2-3. 売上構成のイメージ

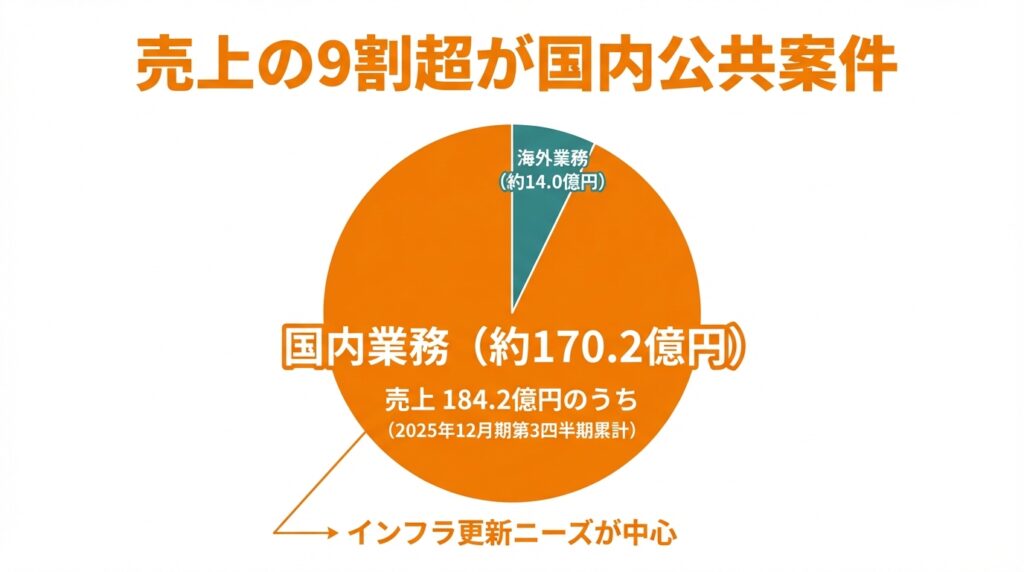

NJSの売上の大半は国内の公共案件で、2025年12月期第3四半期累計では売上184.2億円のうち約170.2億円が国内業務、約14.0億円が海外業務と、9割超を国内が占めています。

- 国内:改築更新、災害・浸水対策、老朽化対策、能登半島地震の復旧対応など、インフラ更新ニーズを取り込む領域が中心

- 海外:開発途上国を中心に水インフラ整備や運営能力構築支援など。案件規模は大きいものの、案件のタイミングにより売上・利益の振れが大きい

2024年12月期は、受注と売上が進展し、営業利益・純利益とも過去最高を更新。純資産は261.9億円、自己資本比率は83.9%と極めて高い水準です。

3. 業界・競合環境

3-1. 水・環境インフラ市場のトレンド

NJSが属するのは、いわゆる「建設コンサルタント」の中でも、水・環境インフラに特化したニッチ領域です。この市場には、以下のような構造的な追い風があります。

- インフラ老朽化:高度成長期に整備された上下水道施設や管路の更新需要

- 気候変動:ゲリラ豪雨・台風の激甚化に伴う浸水・洪水対策需要

- 地震・災害:能登半島地震など大規模災害後の復旧・復興需要

- 財政・人手不足:自治体職員の不足や財源制約により、外部コンサル・PPP活用の必要性が増加

2024年は、能登半島地震、水道行政の国交省移管、ウォーターPPP施行など、水インフラに関するイベントが重なった年とされており、水インフラを巡る環境は大きく変化しつつあります。

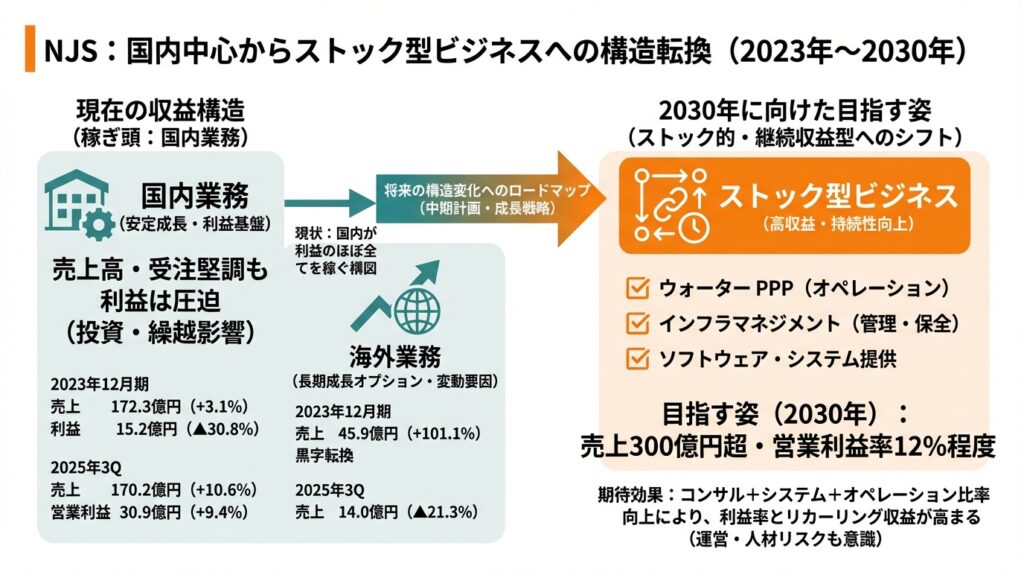

3-2. ウォーターPPPとオペレーションビジネス

政府は上下水道分野におけるPPP/PFIの活用を推進しており、水道100件・下水道100件・工業用水25件というウォーターPPPの実施目標を掲げています。

NJSはこのトレンドをビジネス機会と捉え、「コンサルティング+オペレーション」を組み合わせたオペレーションカンパニーを目指す成長戦略を公表しています。

- 中期経営計画(2024〜2026)は、ウォーターPPP本格展開前の「準備期間」と位置づけ

- 2026年度に売上高250億円、営業利益25億円(営業利益率10%)、当期純利益17億円を目標

- 2030年には売上高330億円(2023年比1.5倍)を掲げる長期成長戦略を策定

3-3. 競合企業とのポジショニング

水・環境インフラに強い同業としては、以下のような上場企業が挙げられます。

- 日本工営:海外インフラ・エネルギーにも強い大手建設コンサル

- いであ:環境アセス・防災分野に強み

- 日水コン:上下水道コンサル専業でNJSと近いポジション

これらも公共インフラ向けのBtoG(Government)ビジネスが中心であり、案件の多くが自治体など官公庁向けです。

NJSはその中でも、ソフトウェアやインスペクション(ドローン・センサー)など、テクノロジーを組み合わせたサービス比率が比較的高い点が特徴的です。これは将来的に「運営・オペレーション」ビジネス拡大の基盤となる可能性があります。

4. セグメント別分析(国内・海外の収益性と成長性)

4-1. 2023年12月期のセグメント状況

2023年12月期の決算補足資料を見ると、国内・海外のセグメント別に以下のような特徴があります(数値は概略)。

国内業務(2023年12月期)

- 受注高:185.2億円(前期比+8.4%)

- 売上高:172.3億円(同+3.1%)

- 利益:15.2億円(同▲30.8%)

国内は売上・受注ともに堅調ですが、利益が減少しているのがポイントです。

主因としては、

- 改築更新・災害対策案件の拡大で売上は伸びた

- 一方で翌期に売上計上される大型案件の繰越や、人材投資・研究開発投資の継続により、当期の利益が圧迫された

と説明されています。

海外業務(2023年12月期)

- 受注高:41.5億円(前期比+205.1%)

- 売上高:45.9億円(同+101.1%)

- 利益:0.4億円(前期▲3.6億円から黒字転換)

海外は受注・売上とも大きく伸び、赤字から黒字転換しています。とはいえ利益額はまだ小さく、案件のタイミング次第で利益が大きく振れやすいステージといえます。

4-2. 2025年12月期 第3四半期までの状況

2025年12月期第3四半期累計(2025年1月〜9月)の連結売上高は184.2億円(前年同期比+7.3%)、営業利益29.5億円(同+9.3%)と、通期過去最高更新ペースで推移しています。

内訳を見ると:

- 国内業務

- 売上高:170.2億円(同+10.6%)

- 営業利益:30.9億円(同+9.4%)

- 海外業務

- 売上高:14.0億円(同▲21.3%)

国内が着実に伸びている一方で、海外売上は前年同期から減少しており、国内が利益のほぼ全てを稼いでいる構図です。

示唆:

- NJSの現状の稼ぎ頭はあくまで「国内の改築更新・防災・PPP導入支援」

- 海外は長期成長オプションだが、短期的には業績変動要因になりやすい

- 投資家としては「国内の受注・売上・利益動向」を主軸に見つつ、「海外が黒字で安定してきているか」を補助的にチェックするイメージがよさそうです

4-3. 将来の利益構造はどう変わりうるか

中期経営計画および成長戦略によれば、2026年頃までは技術・人材への投資を優先しつつ、営業利益率10%を確保する方針が示されています。

2030年に向けては、

- ウォーターPPPによるオペレーションビジネス

- インフラマネジメント(ストック型の管理・保全)

- ソフトウェア・システム提供

といった「ストック的」「継続収益型」の比率を高めることで、売上300億円超・営業利益率12%程度を目指すロードマップが描かれています。

中長期的には、

- 「コンサルのみの案件比率」→「コンサル+システム+オペレーション」の比率が高まるほど

- 利益率と事業の持続性(リカーリング収益)が高まりやすい

という構造変化が期待される一方、運営リスク・人材確保リスクも同時に増していく点は意識が必要です。

5. 業績・財務分析(連結ベース)

5-1. 売上高・営業利益・営業利益率の推移(2020〜2024年)

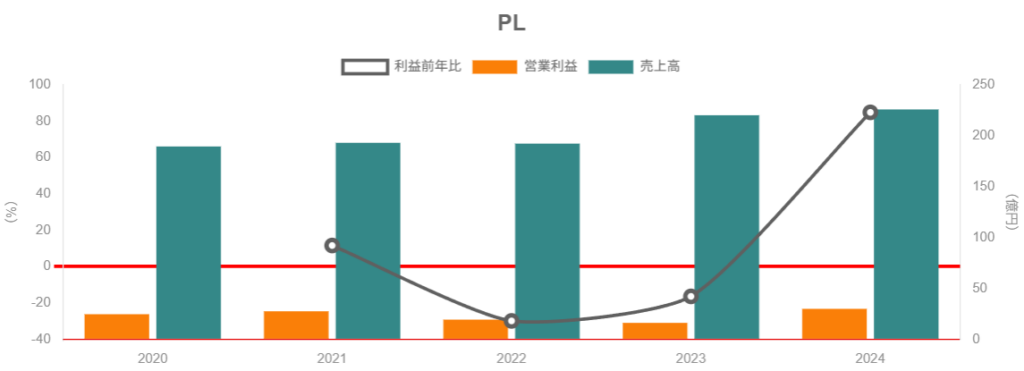

業績ハイライト(通期)から、2020〜2024年12月期の推移を整理すると以下の通りです(単位:億円、営業利益率は小数第1位丸め)。

| 決算期 | 売上高 | 営業利益 | 営業利益率 |

|---|---|---|---|

| 2020/12 | 189.5 | 24.7 | 13.0% |

| 2021/12 | 193.2 | 27.6 | 14.3% |

| 2022/12 | 192.3 | 19.3 | 10.1% |

| 2023/12 | 220.3 | 16.2 | 7.3% |

| 2024/12 | 225.9 | 29.9 | 13.2% |

※売上・利益は「百万円」を「億円」に換算

ざっくりとした流れは:

- 2020〜2021年:売上横ばい〜微増の中で、営業利益率は13〜14%と高水準

- 2022年:人材投資・研究開発投資の影響もあり、利益率が10%まで低下

- 2023年:売上は大きく伸びる一方、翌期繰越案件・投資増加などで営業利益率は7%台まで低下

- 2024年:売上は2.6%増にとどまるものの、利益率が13%台まで大きく回復(営業利益は前期比+84.9%で過去最高)

つまり

- 売上:2020〜2024年の4年CAGRは約+4.5%と、インフラコンサルとしては堅実な成長ペース

- 利益率:2022〜2023年にかけての低下は一過性の投資要因が大きく、2024年にかけて「10%超」を回復してきた点はポジティブ

- 一方で、プロジェクト型ビジネス特有の「案件の期ズレ」により、利益率は通期でもかなり振れる可能性がある

中期経営計画が掲げる「営業利益率10%」は、直近の2024年実績(13.2%)と2025年通期予想(売上255億円・営業利益36億円 → 営業利益率約14%)を踏まえると、十分達成可能なレンジと考えられます。

5-2. ROE・ROA・資本効率の水準

株予報Proなどのデータによると、直近実績のROEは8.36%、ROAは6.98%、自己資本比率は83.9%とされています。

- 自己資本比率80%超・有利子負債ゼロ(実質無借金)という非常に堅いバランスシート

- その一方でROEは10%未満にとどまっており、「超高収益」というほどではない

ここから読み取れるのは、

- 財務安全性を極めて重視しており、レバレッジをほとんど使っていない

- 資本効率の観点では、今後は配当・自社株買い・成長投資をどのように組み合わせてROEを高めていくかが中長期のテーマ

という点です。

建設コンサル系は総じて自己資本比率が高くなりがちな業種ですが、その中でもNJSはトップクラスの安全性と言ってよさそうです。

5-3. キャッシュフローと投資・株主還元

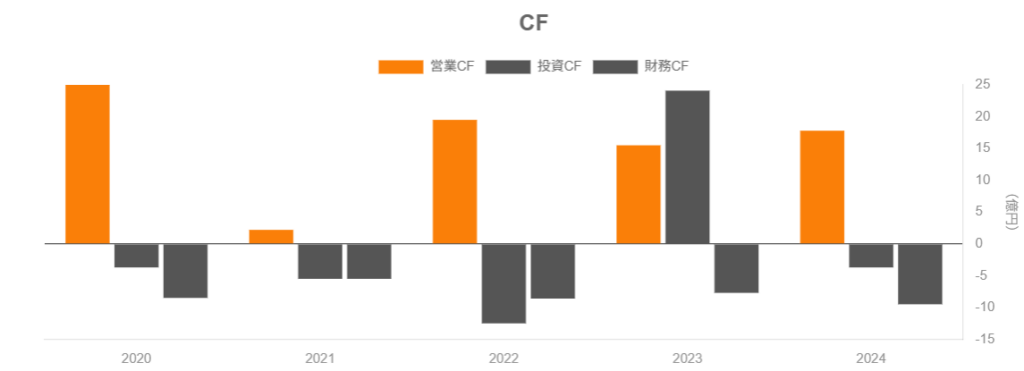

2023年12月期の決算補足資料から、キャッシュフローの概要を整理すると:

- 営業CF:15.5億円

- 投資CF:24.2億円

- 不動産売却を含む設備・投資有価証券の取得など

- 財務CF:▲7.7億円(主に配当)

ポイントは、

- 営業CFは安定的にプラスを確保している(2023年も15億円規模)

- 投資CFはマイナスだが、不動産売却なども絡めつつ積極投資を行っている

- それでも現金残高は増えており、手元流動性は非常に厚い

2024年12月期の投資CFは、決算短信の通り:

- 営業CF:17.8億円

- 投資CF:▲3.7億円

- 財務CF:▲9.5億円

投資有価証券の増加などを通じた投資を継続しつつ、バランスシートの安全性は維持されていることが確認できます。

中長期投資家の視点では、

- 営業CF > 配当+自社株買い+設備投資

の関係が今後も維持されているか - ウォーターPPP・オペレーションビジネスに向けた投資がどの程度CFを消費するのか

といった点を、有価証券報告書のCF計算書・注記を通じてチェックしていくとよいでしょう。

6. 株主還元政策(配当・自社株買い)

6-1. 還元方針

NJSは「業績に連動しつつも長期安定した株主還元」を掲げ、配当性向40〜50%を目標としています。また2023年から株主優待も導入しており、総還元の厚みを意識した方針です。

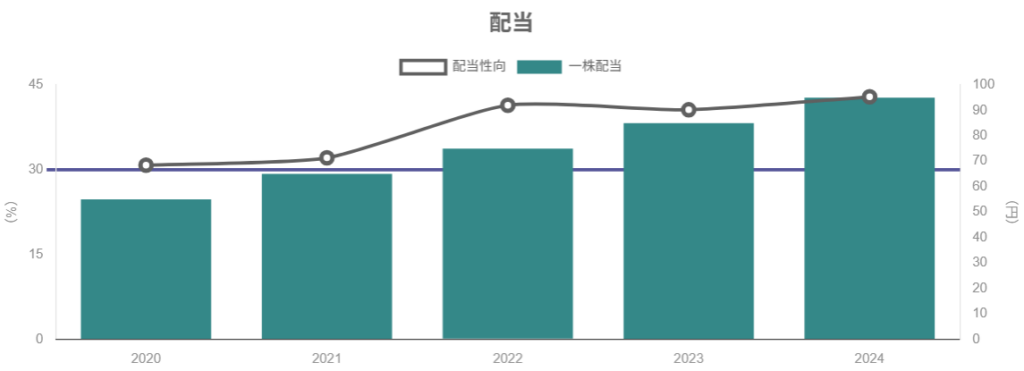

6-2. 配当実績と増配トレンド

1株配当の推移(実績・会社予想)は以下の通りです。

| 期末(12月期) | 年間1株配当 | 備考 |

|---|---|---|

| 2020年 | 55円 | |

| 2021年 | 65円 | |

| 2022年 | 75円 | |

| 2023年 | 85円 | 前期比+10円 |

| 2024年 | 95円 | 前期比+10円、配当性向42.9% |

| 2025年(予) | 105円 | 前年比+10円、連続増配7期 |

2020年以降、毎年増配を継続しており、直近では年10円ペースの増配が続いています。実績配当性向はおおむね40%台前半で推移しており、会社が掲げる「40〜50%」のレンジに収まっています。

つまり

- 利益水準の成長とともに、配当も段階的に引き上げている「配当成長ストーリー」が描きやすい

- 配当性向を40〜50%にコントロールしているため、利益が増えれば自動的に配当も増えやすい仕組み

中長期で「配当成長」を重視する個人投資家にとっては、比較的わかりやすい還元設計と言えます。

6-3. 自社株買い

自社株買いについては、2020年12月期に約3.5億円、2024年12月期にも約0.9億円規模の自己株式取得支出が確認できますが、配当に比べると規模は限定的です。

NJSの株主還元は、

- 「配当:メイン」

- 「自社株買い:サブで機動的に」

というバランスと解釈しておくのが現状に近いでしょう。将来的にROE改善や資本効率向上のプレッシャーが強まれば、自社株買いのウエイトが高まる余地もあります。

7. バリュエーション(株価水準の評価)

7-1. 現在の株価水準

2026年2月6日終値ベースで見ると、NJSの株価は5,030円、時価総額は約505億円です。

同日の主要バリュエーション指標(会社予想・実績)は:

- PER(会社予想):約20.4倍

- PBR(実績):約1.67倍

- 予想配当利回り:約2.1%(1株配当予想105円ベース)

PER20倍前後・配当利回り2%強という水準は、

- 日本株全体(TOPIX)の平均に対しては「ややプレミアム」

- 高配当株というよりは「成長性も織り込んだディフェンシブ成長株」

として評価されていると解釈できます。

7-2. 同業比較

先ほど挙げた主要な同業他社の指標は以下の通りです。

- 日本工営

- PER(実績):約8.6倍

- PBR(実績):約0.72倍

- 配当利回り:約2.7%

- いであ

- PER(実績):約13.7倍

- PBR(実績):約1.19倍

- 配当利回り:約2.6%

- 日水コン

- PER(調整後):約18.8倍

- PBR:1.97倍

- 配当利回り:約2.7%

これらと比較すると、

- PER:NJS(約20倍)は、日本工営・いであより明確に高く、日水コンと同程度〜やや高め

- PBR:1.6〜2倍前後と、同業内では中〜やや高めのゾーン

- 配当利回り:2%台前半と、同業並み〜やや低め

という位置づけです。

つまり

- 水インフラ特化+オペレーションカンパニー構想+高い財務健全性(自己資本比率80%超)といった「質の高さ」へのプレミアムが、PER・PBRにある程度反映されている

- 一方で、同じ水インフラ特化の「日水コン」と比較すると、NJSはバリュエーション的に「ほぼ同格〜やや高い」程度であり、極端な割高ではない

ただし、NJSはまだROE8%台・営業利益率10%台前半のフェーズであり、PER20倍水準を正当化するには、

- 中計目標(2026年売上250億円・営業利益25億円)を確実に達成

- 2030年の売上330億円・営業利益率12%程度に向けたトラックレコードを積み上げる

ことが前提になってくると考えられます。

現状評価としては、「同業他社よりやや割高〜プレミアムな水準だが、成長ストーリーが順調に進捗する前提なら許容範囲」という印象です。

8. 成長ドライバーと今後の注目ポイント

8-1. 成長ドライバー

- 国内のインフラ更新・防災投資の継続

- 老朽化した上下水道施設・管路の改築更新

- 気候変動に伴う浸水・洪水対策

- 地震・津波など大規模災害へのレジリエンス強化

これらは政治・経済環境によって多少の振れはあるものの、長期的には不可避の投資テーマと考えられます。

- ウォーターPPP・オペレーションビジネス

- 政府が数値目標を掲げる水インフラPPPの本格展開

- コンサルティングだけでなく、運営・インフラマネジメントまで担うビジネスへの拡張

PPPでは、長期契約によるストック収益を獲得できる可能性があり、成功すれば売上・利益ともに一段階スケールアップしうる領域です。

- ソフトウェア・インスペクション・AIの活用

- インフラ管理システム、公営企業会計システム、運転監視システムなどのソフトウェア

- ドローン・ロボット・センサーを用いたインスペクションサービス

- AI・シミュレーション(BioWinなど)を活用した運転・設計の高度化

- 海外展開

- ODA案件などを通じた新興国インフラ整備

- PPPスキームを海外にも展開できれば、長期的には大きなポテンシャル

ただし、為替・政治リスクも伴うため、短期的にはボラティリティ要因として見るのが現実的です。

8-2. 今後の決算でチェックしたいKPI

決算を見る時の「ウォッチリスト」としては、以下の指標が有用だと思われます。

- 受注高(特に国内/海外別)

- 連結営業利益率(10%以上をキープできているか)

- 国内・海外別のセグメント利益(海外が安定的に黒字を維持しているか)

- 研究開発費・人件費の増減(成長投資と利益率のバランス)

- ROE(8%→10%程度への引き上げが見込めるか)

- PPP・オペレーション関連売上比率(開示されれば要注目)

これらを中期経営計画の数値目標(2026年売上250億円、営業利益25億円、営業利益率10%)と照らし合わせながら、「計画通りか/オーバーランか/アンダーシュートか」を評価していくイメージです。

9. 主なリスク要因

- 公共投資・自治体財政への依存

- 日本国内の公共投資予算・自治体財政の影響を強く受けるビジネスモデル

- 財政再建圧力や政策変更により、案件の遅延・縮小が発生する可能性

- プロジェクト型ビジネス特有の業績変動

- 大型案件の期ズレ・繰越により、単年度の利益率が大きく振れる

- 2022〜2023年の営業利益率低下は、その一例と見られる

- PPP・オペレーションビジネスのリスク

- オペレーションビジネスは、長期契約を通じて安定収益をもたらす一方、運営責任・リスクも増大

- 人材確保・運営ノウハウの蓄積が追いつかない場合、収益性悪化や損失発生のリスクもありうる

- ウォーターPPPは政策ドリブン色が強く、制度変更や政治リスクの影響も受けやすい

- 人材確保・人件費の上昇

- 建設コンサル業界全体が技術者不足と言われる中、NJSもテクノロジー・オペレーションを支える人材確保が必須

- 人件費・教育コストの増加が利益率を圧迫する可能性がある一方、人材投資を怠ると中長期の競争力を損なうジレンマがある

- 海外案件・為替リスク

- 新興国案件では、政治・治安・為替リスクなどの外的要因により、プロジェクトの遅延・中止が発生する可能性

- 売上規模に比べて案件単価が大きく、個別案件の成否が業績に与えるインパクトも大きい

これらのリスクが顕在化した場合、

- 売上:案件の延期・中止による減少

- 利益:利益率の低下・損失計上

- キャッシュフロー:回収遅延・投資負担増

- バリュエーション:成長期待の剥落によるPERのデレーティング

といった形で影響しうるため、決算・IR資料でのリスク説明・対応策も注視しておく必要があります。

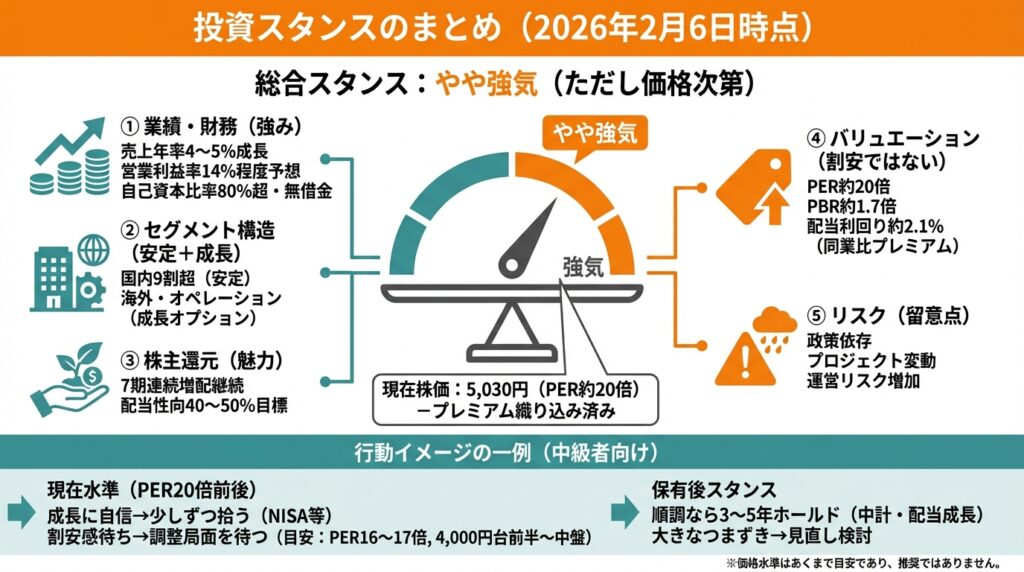

10. 投資スタンスのまとめ

10-1. 総合スタンス

本記事の前提(2026年2月6日時点、株価5,030円、PER約20倍)を踏まえると、筆者としてのスタンスは 「やや強気(ただし価格次第)」 程度が妥当と考えられます。

理由を、①業績・財務、②セグメント構造、③株主還元、④バリュエーション、⑤リスク の5つの観点で整理します。

10-2. 観点別の整理

- 業績・財務

- 売上は2020〜2024年で年率約4〜5%成長

- 営業利益率は一時的な低下を経て、2024年に13%超まで回復

- 2025年通期予想も営業利益率14%程度と高収益化の方向性が見える

- 自己資本比率80%超・有利子負債ゼロで財務健全性は非常に高い

→ 業績・財務の質は総じて「強み」と評価

- セグメント構造

- 国内インフラ更新・防災需要が堅調で、売上の9割超を占める安定セグメント

- 海外はまだ規模は小さいものの、黒字化・成長ポテンシャルあり

- 中期的にはオペレーションビジネス・ソフトウェア比率の拡大が期待される

→ 「国内安定+海外・オペレーションの成長オプション」という構造は魅力的

- 株主還元

- 配当性向40〜50%を目標に、2020年以降7期連続増配を継続

- 配当成長ストーリーが描きやすく、キャッシュフローの裏付けもある

- 自社株買いはサブだが、ROE改善余地があるため今後の強化余地も

→ 中長期の配当再投資を狙う個人投資家には相性が良い設計

- バリュエーション

- PER約20倍、PBR約1.7倍、配当利回り約2.1%

- 日本工営・いであなど同業と比べると明確なプレミアム

- 同じ水インフラ系の日水コンと比べても「やや高め」

→ 成長ストーリーを前提にすると許容範囲だが、「割安」とまでは言いにくいレンジ

- リスク

- 公共投資・政策に依存するビジネス構造

- プロジェクト型ビジネス特有の利益率変動

- PPP・オペレーションビジネスへのシフトに伴う運営リスクの増加

これらを総合すると、

- ビジネス・財務の質と成長ポテンシャルには十分魅力がある

- ただし現状の株価は「質へのプレミアム」をある程度織り込んだ水準

というバランスです。

10-3. 行動イメージの一例

あくまで一つの考え方ですが、投資家向けには以下のようなイメージが考えられます。

- 現在水準(PER20倍前後)

- 中長期でNJSの成長ストーリーにかなり自信がある場合:

- NISA枠などで時間分散しながら「少しずつ拾う」

- もう少し割安感が欲しい場合:

- 調整局面(例:PERが16〜17倍程度まで落ちる水準=感覚的には株価4,000円台前半〜中盤)を待つスタンスも選択肢

- 中長期でNJSの成長ストーリーにかなり自信がある場合:

- 保有後の基本スタンス

- 中期経営計画の進捗(売上・営業利益・営業利益率)と配当成長が続く限り、3〜5年のホールド

- PPP・オペレーションビジネスの進捗に大きなつまずきが出た場合は、ポジションの見直しを検討

※価格水準はあくまで指標(PER等)に基づく一つの目安であり、具体的な売買を推奨するものではありません。

11. まとめと注意書き

11-1. 要点整理

最後に、本記事でのポイントを簡単に整理します。

- NJSは「水と環境」に特化した建設コンサル+ソフトウェア企業で、国内インフラ更新・防災需要をベースに堅実な成長を続けている

- 2022〜2023年にかけて利益率が低下したものの、2024年には営業利益率13%台まで回復し、過去最高利益を更新。2025年も増収・増益基調が続く見通し

- 自己資本比率80%超・有利子負債ゼロの極めて健全な財務と、配当性向40〜50%を掲げた7期連続増配という株主還元は、中長期投資家にとって魅力的

- 一方、現状のPER20倍前後は同業他社よりプレミアムな水準であり、成長ストーリーの継続が前提となるバリュエーション

- ウォーターPPP・オペレーションビジネスは長期的なアップサイドポテンシャルであると同時に、新たなリスク要因でもあるため、決算・IR資料での進捗確認が重要

11-2. 注意書き

- 本記事は、公開情報に基づきNJSのビジネス・財務・株主還元・バリュエーション等を整理したものであり、特定銘柄の売買を推奨するものではありません。

- 将来予測・見通しに関する記述は、現時点で入手可能な情報に基づく一つの考え方であり、その実現を保証するものではありません。

- 実際の投資判断は、読者ご自身の投資方針・リスク許容度・ポートフォリオ全体の状況等を踏まえ、自己責任で行っていただく必要があります。