1. はじめに:この記事で分かること

本記事では、ファッションEC専業プラットフォームであるZOZO(3092)について、

2021〜2025年3月期の実績と、2026年3月期会社予想・直近3Qまでの進捗をベースに、

- 業績・財務の特徴(高ROE・高マージン・強いキャッシュ創出力)

- ビジネスモデルの安定性と成長余地

- 株主還元(高配当+自社株買い)の持続可能性

- 現在の株価水準(PER・PBR・配当利回り)の位置づけ

を、個人投資家向けに整理します。

結論から言うと、ZOZOは

- 「成熟市場×高収益×高還元」型のキャッシュマシンでありつつ、

- Lyst買収などで海外・テクノロジー起点の成長オプションを取りに行っている

という、やや珍しい日本株です。

一方で、

- バリュエーションはTOPIX平均や国内EC他社と比べてもプレミアム水準であり、

- 海外M&A(Lyst)の成否や国内ファッション需要の体力など、無視できないリスクもあります。

「長期でどっしり配当をもらいながら、EC市場の成長に乗りたい」という投資家にとって、

どのポイントをチェックすべきか、という視点で読み進めていただければと思います。

2. 企業概要:何をしている会社か

2-1. 事業の全体像

ZOZOはファッションECモール「ZOZOTOWN」を中核とするEC企業で、親会社はLINEヤフーです。

2024年3月期時点で、売上高約1,970億円、2025年3月期には約2,131億円へ拡大しています。

主な事業区分(いずれも連結の単一セグメント内の区分)

- ZOZOTOWN事業

- 自社ECモール「ZOZOTOWN」

- 買取・製造販売(自社企画・アウトレット)

- USED(古着)販売

- LINEヤフーコマース

- Yahoo!ショッピング内のZOZOTOWN店など

- BtoB事業

- ブランド自社ECの受託など

- その他

- コスメEC、広告事業、テクノロジー関連(ZOZOFIT等)、2025年に連結化されたLyst など

2025年3月期第3四半期累計ベースでは、

- ZOZOTOWN事業:商品取扱高 約3,700億円(前年同期比+6.6%)

- LINEヤフーコマース:同 約500億円(+24.6%)

- BtoB事業:同 約100億円弱(やや減少)

といった構成で、売上・利益の柱は依然ZOZOTOWN本体であるものの、

LINEヤフーコマースやその他事業も着実に存在感が増しています。

2-2. 親会社との関係

2019年に旧Zホールディングス(現LINEヤフー)の連結子会社となり、

ヤフー経済圏との連携や広告・決済・ID基盤の共有などシナジーを活かした成長戦略を展開中です。

3. 業界・競合環境

3-1. 日本のアパレルEC市場

経済産業省の調査をベースにした各種レポートによると、

- 2024年のアパレルEC市場規模は約2.7〜2.8兆円

- EC化率は約23%超と、物販全体(約9.8%)を大きく上回る

とされています。

ZOZO自身もIR資料で、

- ファッションEC市場を約2.7兆円規模と推計

- 同社の商品取扱高ベースのシェアはまだ約20%程度

と説明しており、国内ファッションECでは圧倒的プレゼンスだが、

市場全体としてはまだ伸びしろがあるという認識です。

3-2. 競合構図

国内EC全体を見ると、汎用モールとして

- 楽天グループ(楽天市場)

- アマゾン・ドット・コム(Amazon.co.jp)

などが巨大なプラットフォームとして君臨しています。

しかしファッション特化ECモールという観点では、

- 取扱ブランド・ショップ数

- ユーザー数(年間1,200万人超)

- ファッションに特化したUI/UXやコンテンツ

といった点でZOZOTOWNが頭ひとつ抜けた存在になっています。

一方、CtoC・二次流通の領域では、メルカリが強力な競合となり、

新品だけでなく中古・リセール品も含めた「ワードローブ全体」で顧客の時間を取りに行く構図になっています。

3-3. 海外プレーヤーとの関係

2025年にはイギリスのファッション検索プラットフォームystを約231億円(総額約243億円)で買収し、

欧米市場への本格的な足がかりを獲得しました。

Lystは世界2.7万ブランド以上を集約するアグリゲーション型プラットフォームであり、

ZOZOにとっては

- 海外ユーザー基盤へのアクセス

- AIレコメンド・検索技術の強化

- テクノロジー収益化戦略の具体化

といった意味合いを持ちます。

現時点では利益貢献は限定的ですが、

国内=決済・物流まで垂直統合、海外=在庫を持たないメディア/アフィリエイトモデル

という二つのモデルを持つことになった点は、中長期的な差別化要因になり得ます。

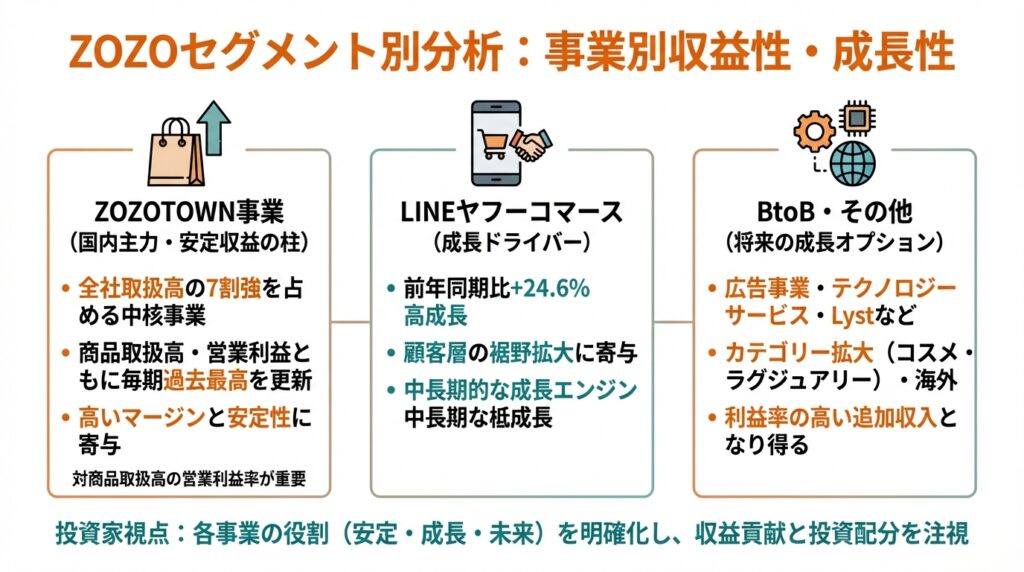

4. セグメント別分析(事業別の収益性・成長性)

ZOZOは会計上は単一セグメントですが、投資家視点では以下に分けて見ると整理しやすいです。

4-1. ZOZOTOWN事業(国内主力・安定収益の柱)

- 商品取扱高・売上ともに全体の大半を占める中核事業

- 2023〜2025年3月期にかけて、商品取扱高・営業利益ともに毎期過去最高を更新

- 受託販売(在庫リスク小)の比率が高く、高いマージンと安定性に寄与

2025年3月期第3四半期累計で、ZOZOTOWN事業の取扱高は約3,700億円と、

全社取扱高の7割強を占めています。

→ 投資家目線のポイント

- 「ブランド在庫を預からない」受託販売が中心で、売上総利益率が高い

- 一方で、キャンペーンやクーポン等の販促費をどこまで打つかで営業利益率が揺れる構造

よって、売上高よりも「対商品取扱高の営業利益率」を見ると、

ビジネスの基礎体力が把握しやすくなります。

4-2. LINEヤフーコマース

Yahoo!ショッピング内のストアなどを通じて、

ヤフー経済圏ユーザーの流入を取り込むチャネルです。

- 2025年3月期第3四半期累計で商品取扱高約500億円(前年同期比+24.6%)と高成長

- ZOZOTOWN本体よりも単価は低いものの、顧客層の裾野拡大に寄与

→ 成長ドライバー寄りのセグメント

単体での利益率はやや低い可能性がありますが、

- ブランドの商品露出拡大

- ユーザーへの「ZOZOブランド」の認知向上

といった間接効果も含めて、中長期的な成長エンジンとして捉えるのが妥当です。

4-3. BtoB・その他(広告・テクノロジー・Lystなど)

BtoB事業はブランド自社ECの受託などで、売上・利益ともにまだ規模は小さいものの、

物流や決済など既存インフラの活用で「利益率の高い追加収入」となり得る領域です。

その他には

- コスメEC(ZOZOCOSMEなど)

- 広告事業

- テクノロジーサービス(ZOZOFIT など)

- Lyst

が含まれ、

- カテゴリー拡大(コスメ・ラグジュアリー)

- 海外・テック収益化(Lyst)

といった「将来の成長オプション」としての性格が強いと考えられます。

→ 投資家としては、

「本業のキャッシュフローをどれだけこれら成長投資に回しているか」

という観点で、セグメント別の投資額・収益貢献をウォッチしていくのがポイントです。

5. 業績・財務分析(連結ベース)

5-1. 売上高・営業利益・営業利益率の推移

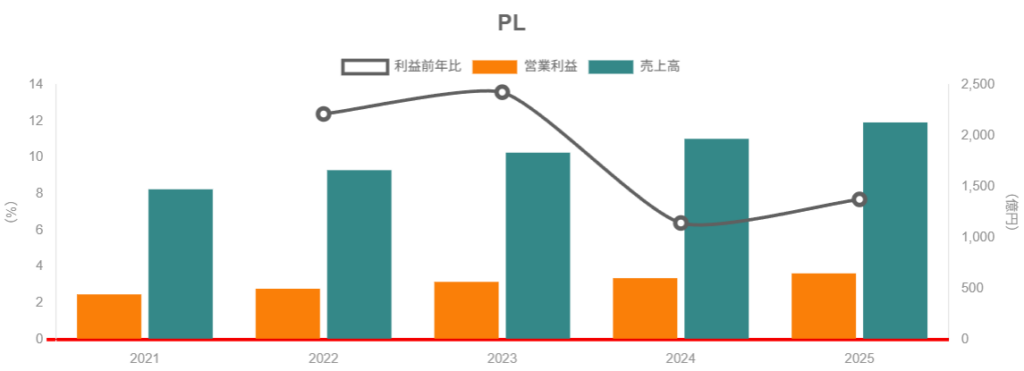

通期の売上高・営業利益(連結)は、

- 2022年3月期:売上高 約1,662億円、営業利益 約497億円

- 2023年3月期:売上高 約1,834億円、営業利益 約564億円

- 2024年3月期:売上高 約1,970億円、営業利益 約601億円

- 2025年3月期:売上高 約2,131億円、営業利益 約648億円

と推移しており、22〜25年のCAGRは売上・営業利益ともにおおよそ年率8%前後で成長しています。

売上高に対する営業利益率(いわゆる売上営業利益率)は、

- 2024年:30.5%

- 2025年:30.4%

と、30%前後の非常に高い水準で安定しています。

一方、ZOZOが重視する「対商品取扱高ベース」の営業利益率(GMVに対するマージン)は

- 2022年:10.7%

- 2023年:11.3%

- 2024年:11.2%

と、こちらも10〜11%台で推移しており、

GMV成長とともにマージンも高水準を維持している点が特徴です。

変動要因のざっくり整理

IR資料や決算短信から読み取れる主なマージン要因は以下の通りです。

- 上振れ要因

- 平均出荷単価の上昇(まとめ買い増加、単価アップ)

- 物流・配送効率の改善(出荷単価あたりのコスト低下)

- プロモーション費用の使い方の見直し(広告→ポイントなど)

- 下振れ要因

- 配送料値上げ(ヤマト運輸の料金改定受け入れ)

- 新物流拠点(ZOZOBASEつくば3など)の減価償却費増加

- 決算賞与など人件費の増加

ポイントは「プロモーション・物流費をコントロールしながら、

GMV成長を優先するか、利益率を優先するかを柔軟に切り替えている」ところです。

5-2. ROE・ROA・ROICなど資本効率

Kabutanなどの集計によると、

- 2024年3月期 ROE:約55%

- 2025年3月期 ROE:約49%

- 2026年3月期予想 ROE:約50%

と、日本株としては極めて高い水準にあります。

ROEが高い理由は、

- 営業マージンが30%前後と高い(利益率要因)

- 総資産回転率が1倍強と比較的高い(回転率要因)

- 配当+自社株買いで自己資本を厚くしすぎない(レバレッジ要因)

という3点の掛け算です。

投資家としては、

- ROEが「高すぎる」と感じたら、その裏にある高い配当性向・自己株買いを必ず確認する

- 「利益率が落ちてもROEが維持されている場合」は、レバレッジ(自己資本の薄さ)によるものではないかを疑う

といった視点が重要です。

ZOZOの場合、ROE50%前後は高配当+自社株買いを前提とした“設計されたROE”であるため、

「ROEの数字だけで割安/割高を判断しない」ことが大切です。

5-3. キャッシュフローと投資

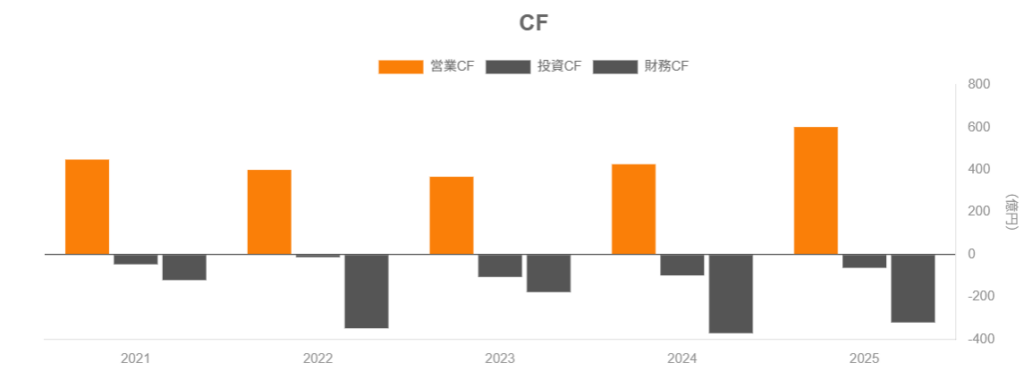

キャッシュフロー推移を見ると、

- 2023年:営業CF 約367億円、フリーCF 約261億円

- 2024年:営業CF 約426億円、フリーCF 約327億円

- 2025年:営業CF 約601億円、フリーCF 約538億円

と、営業CF>営業利益の状態を維持しつつ、フリーCFも右肩上がりです。

投資CFは毎期マイナスですが、額は営業CFに比べて小さく、

主に物流拠点やシステムへの投資にとどまっています。

その結果、

- 2025年3月期末の現金等残高:約914億円

- 有利子負債倍率:0.20倍(実質的にほぼ無借金に近い水準)

となっており、財務安全性は非常に高いと言えます。

5-4. 財務健全性

- 自己資本比率:2023年49.2% → 2024年52.4% → 2025年52.6%

- 総資産:15,574億円 → 16,186億円 → 18,781億円

- 有利子負債倍率:0.27 → 0.24 → 0.20

と、自己資本比率は5割超、有利子負債も低位で推移しています。

Lyst買収(総額約243億円)をこなしつつも、

依然としてネットキャッシュポジションを維持している点は、

大型M&A後も余裕のあるバランスシートと評価できます。

6. 株主還元政策(配当・自社株買い)

6-1. 配当方針

ZOZOは2023年10月に、

- 連結配当性向の目安を50% → 70%に引き上げ

- 自己株式の取得も含めた総還元性向を「2024年3月期以降5年平均で80%以上」を目指す

という新方針を発表しました。

実際の1株当たり配当金(期末基準)は

- 2021年:30円

- 2022年:58円

- 2023年:65円

- 2024年:104円

- 2025年:107円

と大きく増加しています。

2026年3月期の配当予想は、

2025年4月1日の1→3株の株式分割を考慮し、年間39円(中間19円+期末20円)を予定。

配当性向は約71.6%を見込んでいます。

6-2. 自社株買いと株主還元のトータルイメージ

2023年以降、

- 2023年:上限100億円・500万株の自己株式取得を実施

- 2025年:発行済株式数の約1.12%(1,000万株)、上限100億円の自社株買いを決定

- さらに約939万株(1.04%)の自己株式を消却

と、配当+自社株買いを組み合わせた積極的な還元を行っています。

→ 投資家としての解釈

- 「ROE50%」は高還元政策による“設計された高ROE”

- 配当性向70%+自社株買いで内部留保はそこまで積み上げない方針

- 成熟市場で成長率が1桁%台であることを考えると、

キャッシュを株主に返す合理的な資本政策と考えられます。

一方で、

- 「高配当+自社株買いが続く限りは高ROE・高PBRが維持されるが、

方針変更があれば一気に評価が変わり得る」

という点は、中長期投資で常に意識しておく必要があります。

7. バリュエーション(株価水準の評価)

7-1. 現在の指標水準(2026年2月9日時点)

2026年2月9日時点での株価指標は概ね以下の通りです。

- 株価:約1,165円

- 時価総額:約1.04兆円

- 予想EPS(2026年3月期):約53.95円

- 予想PER:約21.6倍

- 実績BPS:約108円

- 実績PBR:約10.8倍

- 予想1株配当:39円(分割後)

- 予想配当利回り:約3.35%

7-2. 同業・市場との比較

参考として、同じ「ネット企業」の中でもビジネスモデルがやや近い2社と、

市場平均(TOPIX)と比較すると以下のようなイメージです(いずれも2026年2月上旬時点)。

- 楽天グループ

- PBR:約2.5倍、ROEはマイナス、配当なし(直近)

- メルカリ

- PER:約20倍前後、PBR:約5.3倍、配当なし

- TOPIX全体

- 12カ月先予想PER:約16.8倍、PBR:約1.69倍(2025年12月時点)

これと比べるとZOZOは

- PER:市場平均よりやや高め(20倍台前半)

- PBR:10倍超と極めて高い(高ROE・高還元政策を織り込んだ結果)

- 配当利回り:3%台前半と、日本株としては“高配当寄り”

と言えます。

7-3. 妥当性の整理

- 利益水準・成長率

- 営業利益は22〜25年で年率8%程度で成長、26年も+6.9%を会社計画。

- 成熟市場でこれだけの成長と高マージンを両立している点は評価ポイント。

- 資本効率

- ROE50%前後は市場平均の3倍以上で、「高PBRの理由」として一定の説得力。

- 株主還元

- 配当性向70%+自社株買いで総還元性向80%超を目指す方針。

これらを総合すると、

- PER21〜22倍×配当利回り3%台前半は、

- 成長株としては「やや割安〜妥当」

- 高配当株としては「やや割高」

という中間的な立ち位置と解釈できます。

個人的な整理としては、

「成長性をそこまで求めず、高収益・高還元を長く享受する“クオリティ株”」

としては、おおむね妥当〜やや割安寄りの評価

と見るのが中立的だと考えられます。

8. 成長ドライバーと今後の注目ポイント

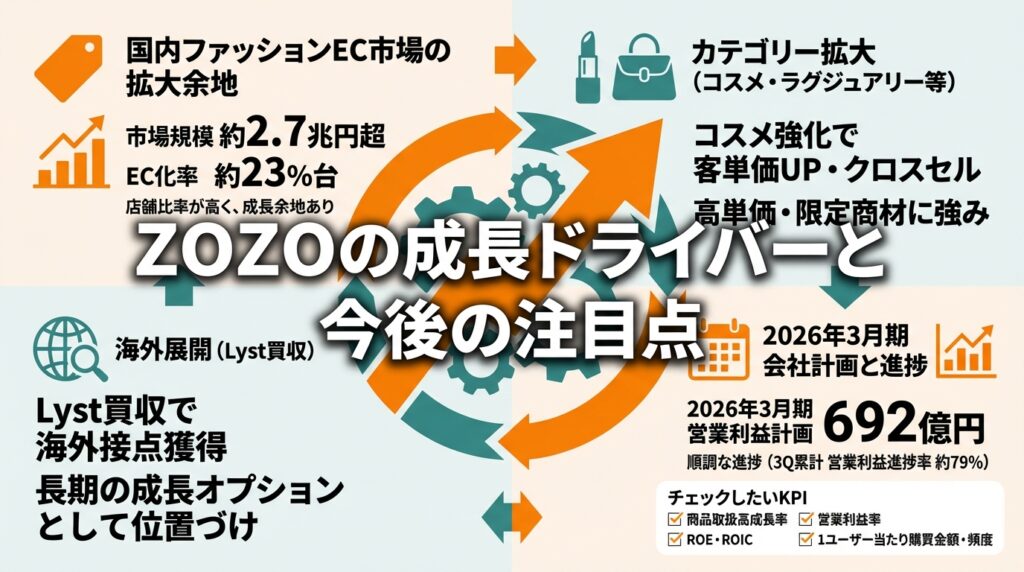

8-1. 国内ファッションEC市場の拡大余地

先述の通り、アパレルEC市場は

- 規模:約2.7兆円超

- EC化率:約23%台

と、すでにかなり大きな市場ですが、

物販系全体のEC化率(約9.8%)を大きく上回っている一方で、

まだ店舗比率が高いカテゴリでもあります。

ZOZOはこの市場で約20%のシェアを持つと推計されており、

- 顧客基盤(約1,200万人)と

- ブランド数(約9,000ブランド)

を背景に、「市場成長率+α(シェア拡大分)」で成長する余地があります。

8-2. カテゴリー拡大(コスメ・ラグジュアリー等)

2024年3月期以降、コスメカテゴリーの強化が業績寄与しているとされます。

- ファッションと親和性の高いコスメは、

- 客単価アップ

- クロスセル

- 男女問わないユーザー拡大

の観点から、中長期のプラス要因になりやすい領域です。

また、ラグジュアリーブランドやスニーカー等の「高単価・限定商材」にも強みがあり、

今後も商品ミックス改善による単価・粗利率の上昇余地があります。

8-3. Lyst買収と海外展開

Lystは

- 在庫を持たないメタサーチ/アフィリエイト型プラットフォーム

- 世界2.7万ブランド・9,700万SKUを集約し、AIレコメンドでマッチングするモデル

という特性を持ちます。

ZOZOにとっては、

- 海外ユーザー・ブランドとの接点を一気に獲得

- ZOZOが得意とする「ファッション+テクノロジー」の知見を輸出

- 将来的には、国内ZOZOTOWNとのデータ連携・クロスボーダー展開の可能性

といったオプションが開きます。

ただし現時点では、

- 買収金額約243億円に対して、短期的な利益貢献は限定的とみられる

- 欧米ファッションECは競合も多く、成功のハードルは高い

ため、「短期での利益拡大」より「長期の成長オプション」として位置づけるべきM&Aと捉えるのが無難です。

8-4. 2026年3月期会社計画と進捗

2026年3月期の会社予想は、

- 商品取扱高:6,739億円(前期比+9.7%)

- 売上高:2,315億円(+8.6%)

- 営業利益:692億円(+6.9%)

と、引き続き増収増益計画です。

2026年3月期第3四半期累計では、

- 商品取扱高:約5,030億円(+9.1%)

- 売上高:約1,718億円(+6.7%)

- 営業利益:約549億円(+6.1%)

と、おおむね順調な進捗となっています(営業利益進捗率 約79%)。

→ 投資家がチェックしたいKPI

- 商品取扱高成長率(特にZOZOTOWN vs LINEヤフーコマース vs Lyst)

- 営業利益率(プロモーション・物流費の影響)

- ROE・ROIC(高還元政策の持続性)

- 1ユーザー当たり購買金額・購入頻度

あたりを、「会社計画とのギャップ」という視点で追うと中長期のトレンドが掴みやすくなります。

9. 主なリスク要因

9-1. 景気・消費環境の悪化

ファッションは典型的な裁量消費であり、

- 景気後退

- 実質賃金の伸び悩み

- 物価高

などが進めば、単価・購入頻度ともに鈍化するリスクがあります。

ZOZOはブランド数・顧客層の広さである程度の耐性がありますが、

「ブラックフライデー頼み」のような過度なセール依存になると、

中長期的にはブランド価値・利益率を毀損する可能性があります。

9-2. 競争激化・プラットフォーム間のポジション変化

- 楽天市場・Amazonなど汎用モールのファッション強化

- メルカリなどCtoCプラットフォームの台頭

- SNS・ライブコマース等、新しい購買チャネルの拡大

により、ユーザーの時間と可処分所得は常に奪い合いです。

ZOZOは「ファッション特化」「コンテンツ力」で差別化していますが、

若年層のトレンドが別のプラットフォームへシフトするリスクには注意が必要です。

9-3. 物流コスト・外注費の上昇

配送業者の運賃値上げや人件費上昇など、

物流コストの上振れは直撃リスクです。

2025年3月期決算でも、ヤマト運輸の配送料値上げなどが

販管費率の悪化要因として言及されています。

ZOZOは

- 平均出荷単価の引き上げ

- 物流拠点の効率化

で吸収を試みていますが、

長期的には「配送無料」が維持できるかどうかも含めて注視したいポイントです。

9-4. Lyst買収の実行リスク

Lyst買収は、

- 市場環境

- 組織文化

- ビジネスモデル

いずれも日本国内と大きく異なるため、

シナジー創出には時間とコストがかかる可能性があります。

短期的に利益を押し下げる形になれば、市場からの評価が一時的に悪化する可能性もあるため、

決算での開示内容(KPI、黒字化のタイムラインなど)は要チェックです。

9-5. 高還元政策の「反動」リスク

配当性向70%+総還元性向80%以上という方針は、

株主にとっては非常に魅力的ですが、

- 大型投資機会が見つかった場合(例:追加M&A、大規模システム投資)

- 想定外の業績悪化が起きた場合

には、還元方針の見直し(減配・自社株買い縮小)が必要になる局面もあり得ます。

株価が「高ROE+高還元を前提としたプレミアム」を織り込んでいる以上、

方針変更時のバリュエーション調整リスクも意識しておく必要があります。

10. 投資スタンスのまとめ

ここまでの内容を踏まえ、

個人投資家としてのスタンスをあえて一言で表現すると、

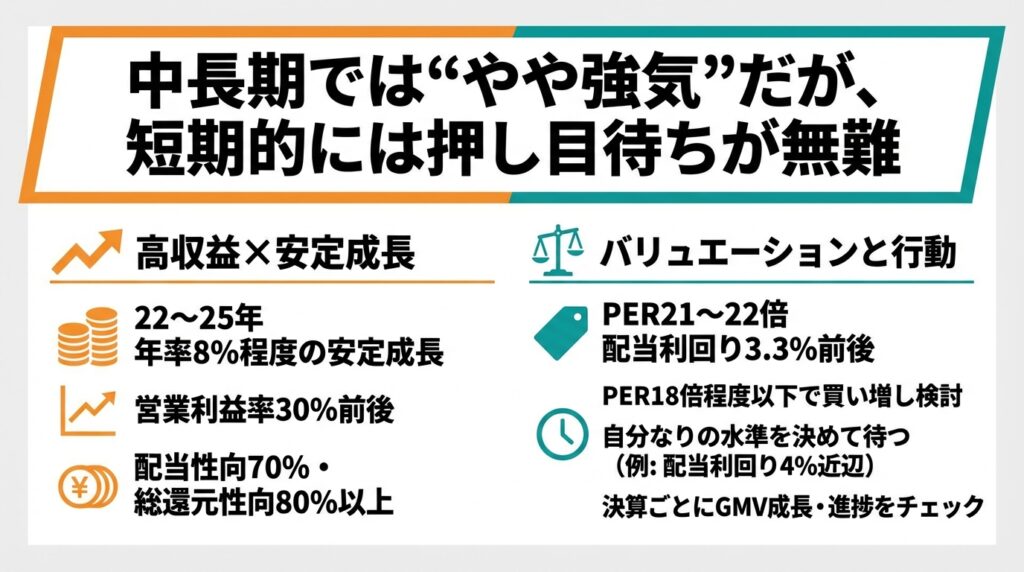

「中長期では“やや強気”だが、短期的には押し目待ちが無難」

というポジションが妥当と考えられます。

10-1. 判断ロジックの整理

① 業績・財務

- 売上・営業利益ともに22〜25年で年率8%程度の安定成長

- 営業利益率は売上ベース30%前後、対GMVでも11%前後と高水準を維持

- ネットキャッシュ・自己資本比率5割超と財務も盤石

→ 「高収益×安定成長」の優良ビジネス

② セグメント構造

- ZOZOTOWN事業が安定キャッシュカウ

- LINEヤフーコマース・コスメ・Lystなど成長オプションも複数保有

→ 成熟市場ながら、まだ成長余地・新領域は残っている

③ 株主還元

- 配当性向70%・総還元性向80%以上を目指す高還元方針

- 実際に増配&自社株買い・消却を継続

→ 長期ホルダーにとって、インカム+自社株買いの両面で魅力

④ バリュエーション

- PER21〜22倍、PBR約10倍、配当利回り3.3%前後

- 市場平均・他のネット企業よりプレミアムだが、高収益・高還元を考えると“許容範囲の高さ”

→ 「ディープ・バリュー」ではないが、クオリティ株としては納得感のある水準

⑤ リスク

- 景気後退・競争激化・物流コスト増などのマクロ・ミクロリスク

- Lyst買収の実行リスク、高還元方針の将来変更リスク

→ リターンに見合うだけのリスクはあるが、“片道切符のハイリスク”ではない

10-2. 実際の行動イメージ例

※あくまで投資判断の一例イメージです。

- 長期インカム重視の投資家

- 26年以降も配当性向70%・総還元性向80%超が続くとみるなら、

- 「PER18倍程度以下(株価900円台〜1,000円前後)」まで下がる局面では、

段階的に買い増しを検討するスタンスも考えられます。

- 「PER18倍程度以下(株価900円台〜1,000円前後)」まで下がる局面では、

- 26年以降も配当性向70%・総還元性向80%超が続くとみるなら、

- バリュエーションに厳しい投資家

- 現状水準(PER21〜22倍)では「やや高い」と感じるなら、

- 業績上振れや市場全体の調整を待ちつつ、

「PER18倍前後」「配当利回り4%近辺」など、自分なりの水準を決めて待つ

- 業績上振れや市場全体の調整を待ちつつ、

- 現状水準(PER21〜22倍)では「やや高い」と感じるなら、

いずれにせよ、決算ごとにGMV成長・マージン・Lyst関連の進捗をチェックしながら、

配当・自社株買いの継続性を確認する、というのが投資家向けの基本スタンスになると考えられます。

11. まとめと注意書き

11-1. 要点おさらい

- 高収益&高還元のファッションEC専業プラットフォーム

- 売上営業利益率30%前後、ROE50%前後という国内屈指の高収益体質

- 配当性向70%・総還元性向80%以上を目指す資本政策で、株主還元に非常に積極的

- 業績は安定成長トレンド

- 2022〜2025年で売上・営業利益ともに年率8%前後で成長

- 2026年3月期も高い進捗率で増収増益を計画

- 成長オプションも複数

- コスメなどカテゴリー拡大、LINEヤフーコマースの成長

- Lyst買収による海外・テクノロジー起点の成長可能性

- 株価はクオリティ株としてのプレミアム水準

- PER21倍台・PBR10倍超・配当利回り3%台前半

- バリュエーションは割安ではないが、高収益・高還元を踏まえると一定の合理性

- 主なリスクは景気・競争・物流コスト・Lystの実行リスク・還元方針変更リスク

- 特に、「高還元前提の高PBR」である点は常に意識が必要

11-2. 注意書き

- 本記事は、公開情報(決算短信・IR資料・各種統計・ニュース等)に基づき、

一個人投資家の視点から整理した情報提供であり、

特定銘柄の売買を推奨するものではありません。 - 数値は主に2025年3月期決算および2026年3月期会社予想、

2026年2月上旬時点の株価・指標に基づいており、

今後の開示・株価変動により状況が変化する可能性があります。 - 最終的な投資判断は、必ずご自身の責任と判断で行ってください。