1. はじめに:この記事で分かること

本記事では、ラクス(3923)の最新決算(2026年3月期第3四半期)までを踏まえ、

- ここ数年の業績・財務の変化

- クラウド事業とIT人材事業の収益構造

- 中期経営目標(「Rule of 50」構想を含む)と今期見通し

- 自己株買い・事業売却を含む資本政策の方向性

- 現在の株価水準(PER・PBR・配当利回り)の妥当性

を、個人投資家向けに整理します。

最終的なゴールは、「ラクスを3〜5年の中長期で保有するかどうか、自分で判断するための視点」を持てるようになることです。

2. 企業概要:何をしている会社か

2-1. ビジネスモデルのざっくり像

ラクスは、中小企業向けの業務効率化クラウド(SaaS)を展開する企業です。

- 主力は「楽楽」ブランドのクラウドサービス

- 経費精算クラウド「楽楽精算」

- 請求書電子発行「楽楽明細」

- 販売・受発注管理「楽楽販売」

- メール共有・メール配信(旧メールディーラー/配配メール)

- 電話自動応対「楽楽自動応対」

- 勤怠管理「楽楽勤怠」 など

- 顧客は主に中堅・中小企業。初期費用+月額課金のストック型収益モデル

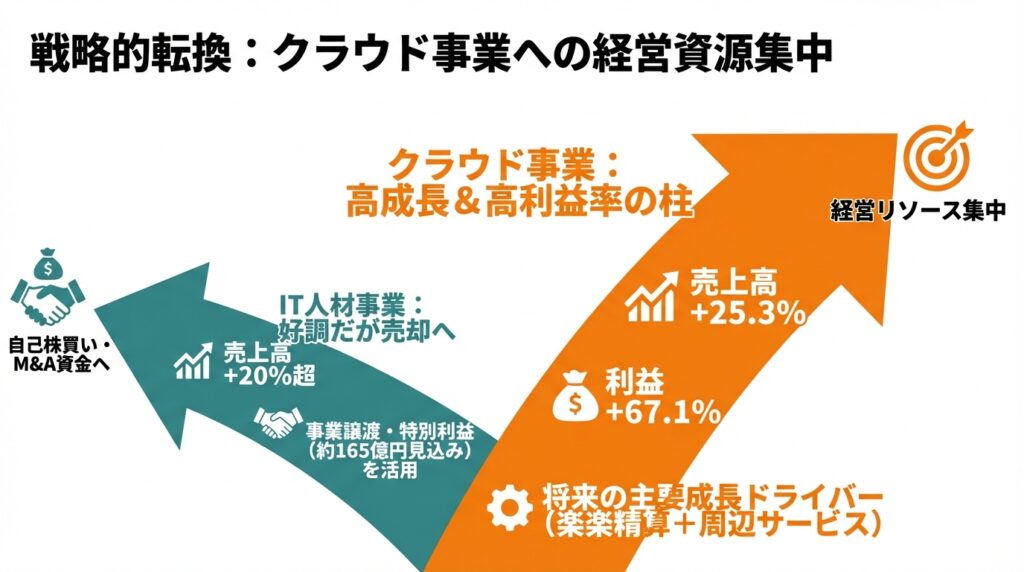

これに加えて、子会社ラクスパートナーズを通じたIT人材派遣・準委任開発も行ってきましたが、2026年4月に同事業の譲渡を予定しており、今後はクラウド事業への集中を打ち出しています。

2-2. セグメント構成

ラクスは現状、以下の2セグメントで開示しています。

- クラウド事業

- 「楽楽」シリーズなどの自社SaaS

- 高い粗利率(70%前後)とスケールメリットが特徴

- IT人材事業

- エンジニア派遣等(主に準委任)

- 売上高は伸長しているものの、クラウド事業より利益率は低め

2026年3月期第3四半期(累計)の売上構成を見ると、

- 売上高合計:442.97億円(前年同期比+24.6%)

- うちクラウド事業:379.82億円(+25.3%)

- うちIT人材事業:63.15億円(+21.4%程度)

と、売上の約85〜86%をクラウド事業が占めており、「クラウド企業」と捉えてよい状況です。

3. 業界・競合環境

3-1. 中小企業のバックオフィスDXという追い風

ラクスのサービスは、経理・総務・営業事務といったバックオフィス業務の効率化ニーズに対応しています。ここ数年で、

- 電子帳簿保存法の改正

- インボイス制度の開始(2023年10月)

といった制度変更が相次ぎ、紙とハンコ中心だった中小企業にも、電子化・クラウド化のニーズが一気に広がりました。

この結果、

- 「とりあえずExcel+紙」で回していた経費精算・請求書・販売管理

- メール対応や電話対応の属人化

といった課題に対し、ラクスの「楽楽」シリーズは“初めてのクラウド導入”として選ばれやすいポジションを築いています。

3-2. 競合環境

国内のクラウド・SaaS市場では、

- 会計・給与を軸に中小企業向けクラウドを展開する freee

- 経理・バックオフィス全般のSaaS群を提供する マネーフォワード

- 名刺管理・営業DXを中心にSaaSを展開する Sansan

などが、広義の競合と言えます。

ただし、ラクスは会計ソフト本体ではなく、その周辺(経費精算・請求書・販売管理・問い合わせ対応など)にフォーカスしている点が独特です。

- 会計ソフト本体はfreeeやマネーフォワードなどと連携

- その前段階の「証憑・データ」を集める役割を担う

という補完的ポジションを取りやすく、複数クラウドを組み合わせる形で需要が発生していると考えられます。

4. セグメント別分析(事業別の収益性・成長性)

4-1. クラウド事業:高成長&高利益率の柱

2026年3月期第3四半期(累計)のクラウド事業は、

- 売上高:379.82億円(+25.3%)

- セグメント利益:114.43億円(+67.1%)

と、売上成長に対して利益成長が2倍以上のペースで伸びています。

要因として決算短信では、

- 広告宣伝費を前年並みの水準に抑制

- それでも新規獲得数は堅調

- 人件費も計画を下回り、利益率が大きく改善

と説明しており、「増収+広告効率改善+人件費のコントロール」が同時に効いた形です。

また、クラウド事業内のサービス別売上(3Q累計ベース)を見ると、

- 楽楽精算:153.17億円

- 楽楽明細:95.21億円

- 楽楽販売:52.36億円

- メール関連:30.35億円

- 楽楽自動応対・楽楽勤怠なども二桁億円規模に成長

という構造で、楽楽精算が依然として最大の柱ですが、楽楽明細・楽楽販売も着実にボリュームを積み上げています。

→ 中期的には、「楽楽精算+周辺サービス(明細・販売・勤怠など)」のクロスセルによるARPU(顧客単価)上昇が、主要な成長ドライバーになりそうです。

4-2. IT人材事業:好調だが、戦略的には売却へ

IT人材事業も、

- 3Q累計売上:63.15億円前後(前年同期比+20%超)

- 稼働エンジニア数の増加により利益も増加

と、「売上・利益ともに好調」とのコメントがされています。

しかし会社は、

- クラウド事業とのシナジーが薄れている

- 次期中期経営計画ではクラウド事業に経営リソースを集中

- 事業譲渡による特別利益(約165億円見込み)を活用し、自己株買い・M&Aを進める

という方針から、2026年4月1日にIT人材事業を譲渡予定です。

→ 収益的には貢献しているが、「クラウド企業」としての筋を通すために手放す判断と言えます。

中長期投資家としては、

- 「安定した第2の収益源」を失う代わりに

- 「クラウド事業への集中」「資本効率の改善」「M&A余力の増加」

というリターンをどう評価するかがポイントになります。

5. 業績・財務分析(連結ベース)

5-1. 売上・営業利益・営業利益率の推移

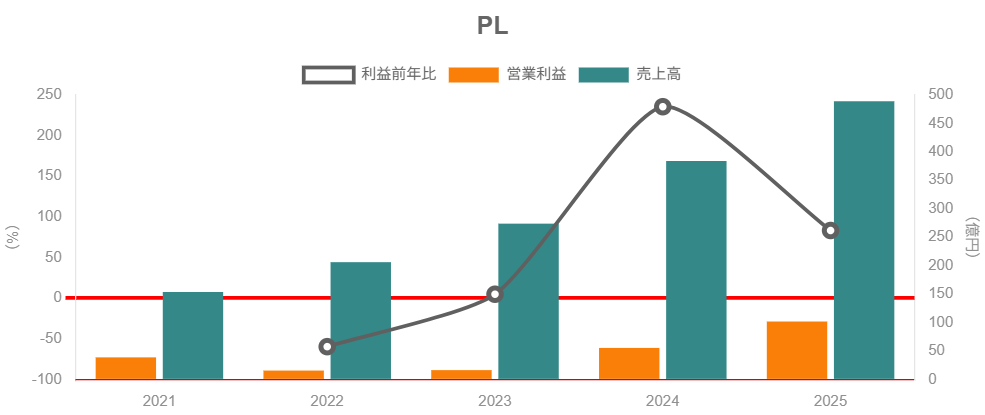

直近3期(通期)の売上・営業利益は以下の通りです。

- 2023年3月期:

- 売上高:約273.9億円

- 営業利益:16.56億円

- 2024年3月期:

- 売上高:384.08億円(前年比+40.2%)

- 営業利益:55.59億円

- 営業利益率:約14.5%

- 2025年3月期:

- 売上高:489.04億円(+27.3%)

- 営業利益:101.92億円(+83.3%)

- 営業利益率:約20.8%

さらに、会社は通期業績予想を再度上方修正しており、2026年3月期の見通しは、

- 売上高:600億円(前年比+22.7%)

- 営業利益:160億円(+57.0%)

- 当期純利益:121億円(+51.2%)

としています(2025年11月14日付の修正後予想)。

→ 2024→2025→2026予想にかけて、

- 売上高は高い20%台の成長が継続

- 営業利益率は14.5%→20.8%→26.7%(計画)と大幅改善

という、「高成長+高マージン化」の軌道に乗っていることがわかります。

5-2. 営業利益率の変動要因

決算資料を総合すると、利益率改善の主な要因は

- 広告宣伝費の効率化

- 売上が伸びる中で広告費を「前年並み〜やや抑制」にとどめた

- 営業人員・開発人員の生産性向上

- SaaS特有の「ストック収益」が積み上がり、既存顧客からの売上で固定費を吸収

- IT人材事業も利益貢献(ただし今後は売却予定)

です。3Q単体(10〜12月期)の営業利益率は30.9%まで上昇しており、足元では「Rule of 40」を超え、「売上成長率+営業利益率」の合計が50%を目指せる水準になってきています。

次期中期経営計画では、この合計値をRule of 50」として目標に掲げる方針であり、今後も「ある程度の成長率を維持しながら、さらに利益率を高める」戦略が示唆されています。

5-3. 資本効率(ROE・ROA)

かぶたん等の指標では、

- 2024年3月期:ROE 約36.6%

- 2025年3月期:ROE 約45.3%、ROA 約30.3%

と、極めて高い資本効率を示しています。

- 高い営業利益率

- 軽い有利子負債(ほぼネットキャッシュ)

- ストック型収益による安定したキャッシュ創出

が組み合わさっており、「グロース株でありながら、既に“成熟企業級”のROEを出している」点は、グロース投資家にとっては大きな魅力です。

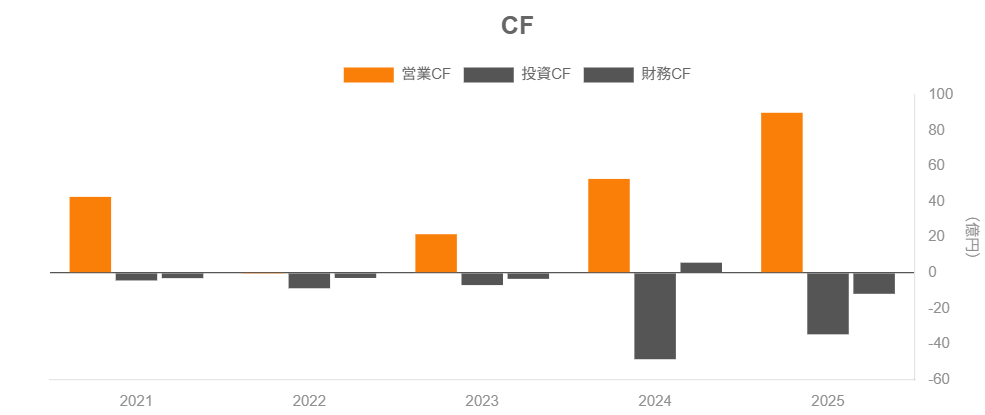

5-4. キャッシュフロー・設備投資

キャッシュフローの推移(通期)は以下の通りです。

- 2023年3月期

- 営業CF:21.7億円

- 投資CF:▲6.99億円

- フリーCF:14.71億円

- 2024年3月期

- 営業CF:52.88億円

- 投資CF:▲48.60億円

- フリーCF:4.28億円

- 2025年3月期

- 営業CF:90.06億円

- 投資CF:▲34.65億円

- フリーCF:55.41億円

2024年は投資有価証券(M&A・戦略投資)による投資CFが重く、フリーCFは一時的に小さくなったものの、2025年には営業CFが大きく伸び、フリーCFも50億円超と一気に厚みが増しています。

→ 「成長投資フェーズから、投資も継続しつつしっかりキャッシュを残せるフェーズへ移行しつつある」と解釈できます。

5-5. 財務健全性

2025年3月期末のBSをざっくり見ると、

- 総資産:316.5億円

- 純資産:219.8億円(自己資本比率 約69%)

- 現金及び預金:113.7億円

- 有利子負債:ほぼゼロ(長期借入金は償還済みに近い水準)

と、ネットキャッシュの強固な財務体質です。

今後、

- IT人材事業の譲渡対価:約187.7億円

- 特別利益見込み:約165億円

が2027年3月期に計上される予定であり、キャッシュ・純資産はさらに厚くなる見込みです。

6. 株主還元政策(配当・自社株買い)

6-1. 配当方針

ラクスは決算短信で、

- 連結配当性向10%超を目安

- 「前年の1株配当を下回らない」ことを基本とした連続増配

- 事業成長のための内部留保も確保しつつ、安定配当

という方針を掲げています。

2025年3月期の期末配当は、株式分割の影響を調整すると実質的に増配となっており、2026年3月期の期末配当予想は1株あたり3.4円(分割後ベース)です。修正後の予想配当は「分割前換算6.8円」とされており、前年から約4.6%の増額と説明されています。

→ 配当利回りは0.4%前後と高くはありませんが、

「成長投資重視だが、少しずつ配当も育てていく」というスタンスです。

6-2. 自社株買い・自己株式消却

2026年2月の決算発表と同時に、ラクスは

- 上限880万株・50億円の自己株式取得

- 取得期間:2026年2月16日〜3月19日

を発表しています。発行済株式数に対して、約2〜3%弱の規模感です。

さらに、IT人材事業譲渡で見込まれる特別利益を原資として、自己株式の取得を前倒しで実施し、消却も行う方針が示されています。

→

- 高ROE企業でありながら

- ネットキャッシュが厚く

- 特別利益も見込まれる

という前提から、資本効率をさらに高める方向での株主還元強化と評価できます。

中長期投資家にとっては、

- 配当は「今後じわじわ増えるボーナス」

- 自社株買い・消却は「1株あたり価値を押し上げる仕組み」

として機能するイメージです。

7. バリュエーション(株価水準の評価)

7-1. 現在の株価水準

2026年2月20日時点の株価・指標は、概ね以下の通りです。

- 株価:約766円

- 時価総額:約2,763億円

- 予想EPS:33.6円前後

- 予想PER:約23倍

- 実績BPS:121.31円

- PBR:約6〜10倍(サイトにより多少差異)

- 予想配当利回り:約0.4%

※指標はサイトによって若干ブレがありますが、おおむね「PER 22〜23倍、PBR 9〜11倍程度」と見てよいでしょう。

7-2. 同業SaaSとの比較

同じく中小企業向けSaaSを展開する各社の指標(2026年2月20日前後)は、おおよそ以下のイメージです。

- freee:

- PER(実績):約80〜90倍

- PBR:約6倍台

- 配当:なし

- マネーフォワード:

- 直近まで赤字基調でPERは参考になりにくい

- PBR:約4〜5倍

- 配当:なし

- Sansan:

- PER(実績):200〜500倍クラスの年もあり変動大

- PBR:約9倍前後

これらと比較すると、ラクスは

- PERは20倍台前半とかなり低め(成長SaaSとしては割安水準)

- PBRは9〜10倍と依然高いが、ROE 40〜50%台を考えると極端な水準ではない

と言えます。

7-3. TOPIXとの比較と評価

日本株全体(例えばTOPIX)のPERが概ね10〜15倍、PBRが1〜1.5倍程度であることを踏まえると、ラクスの株価は「明確なグロースプレミアムを享受している」水準です。

しかし、

- 売上成長率:20%台

- 営業利益率:20%超→30%近辺へ

- ROE:40〜50%台

という高い収益性と成長性を考えると、

- 「日本大型株と同じ指標で割高・割安を判断する銘柄ではない」

- 成長SaaSの中では「やや割安〜おおむね妥当」なレンジ

と評価するのが現実的だと思われます。

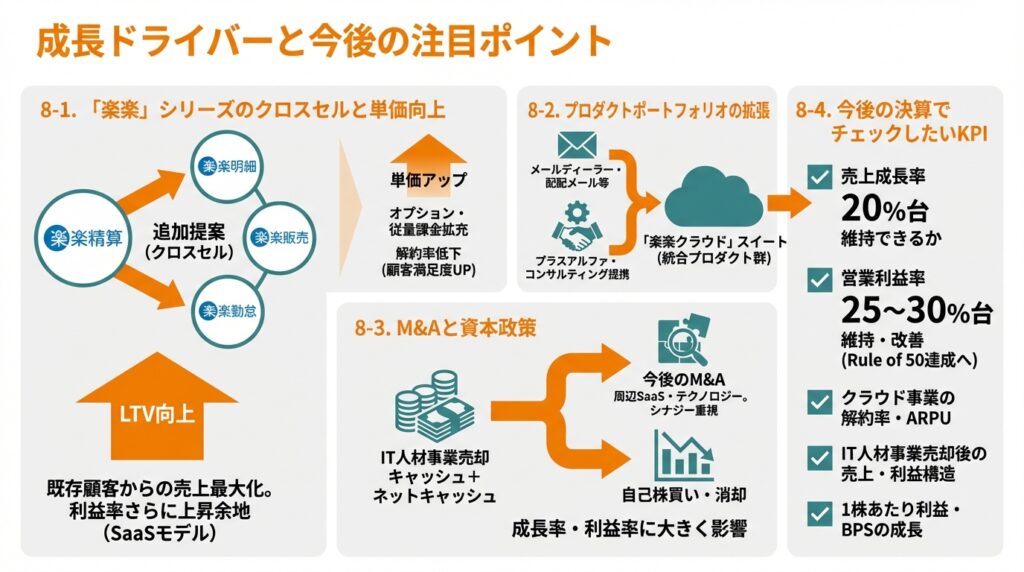

8. 成長ドライバーと今後の注目ポイント

8-1. 「楽楽」シリーズのクロスセルと単価向上

今後数年の業績を左右しそうなポイントは、

- 既存顧客へのクロスセル

- 楽楽精算の顧客に対し、楽楽明細・楽楽販売・楽楽勤怠などを追加提案

- 1社あたり平均導入本数(プロダクト数)が増えるほど、LTVが伸びる構造

- 単価アップと解約率低下

- オプション機能・従量課金要素の拡充

- 顧客満足度を高めることで解約率を抑制

という「既存顧客からの売上最大化」です。

SaaSでは一般に、

- 新規獲得の広告費が重い

- 既存顧客へのアップセル・クロスセルは利益率が高い

ため、クラウド事業の成熟が進むほど利益率がさらに上がる余地があります。

8-2. プロダクトポートフォリオの拡張

2026年3月期第2四半期の説明資料では、

- メールディーラー・配配メールを「楽楽クラウド」ブランドに統合

- プラスアルファ・コンサルティングとの資本業務提携

など、プロダクトの統合・連携を進めていることが示されています。

→ 「バラバラだったSaaS群を“スイート(統合プロダクト群)”として提供し、顧客あたりの導入数を増やす」方向性と考えられます。

8-3. M&Aと資本政策

IT人材事業の売却によるキャッシュと特別利益、既に厚いネットキャッシュを背景に、

- 今後のM&A(周辺SaaSやテクノロジー)の実行

- 自己株買い・消却の継続

といった選択肢が拡がります。

中長期投資家としては、

- 「どの領域にM&Aを行うか」

- 「買収後のPMIを通じて、既存プロダクトとどれだけシナジーを出せるか」

が、今後の成長率・利益率に大きく影響しうる点として注目すべきでしょう。

8-4. 今後の決算でチェックしたいKPI

- 売上成長率(20%台を維持できるか)

- 営業利益率(「Rule of 50」達成に向けて、25〜30%台を維持・改善できるか)

- クラウド事業の解約率・ARPU(開示があれば)

- IT人材事業売却後の売上・利益構造

- 1株あたり利益・BPSの成長(自社株買いの効果も含めて)

9. 主なリスク要因

ラクスに特有、または影響の大きいリスクとして、以下が挙げられます。

- 成長率の鈍化リスク

- インボイス・電帳法の追い風が一巡すると、新規需要の伸びが鈍化する可能性

- 市場の飽和や競合増加により、売上成長率が20%台から1桁台へ低下した場合、現在のバリュエーションは割高と見なされるリスクがあります。

- 競争激化と価格・広告費の圧力

- freee・マネーフォワードなどとの連携関係が、競合関係に転じる可能性

- 他社が低価格プランやバンドル販売を強化すると、

- 価格競争 → 単価下落

- 広告宣伝費増加 → 利益率低下

という圧力になり得ます。

- M&A・事業譲渡に伴う実行リスク

- IT人材事業の売却は、想定よりも売却益やキャッシュフローにブレが出る可能性

- 今後のM&Aで、買収価格が割高、PMIがうまくいかない場合、のれん減損リスクや利益率低下を招きかねません。

- 会計・税務・規制の変更

- 電子帳簿保存法やインボイス制度の運用変更

- 個人情報保護・セキュリティ規制の強化

により、システム対応コストやサービス仕様変更が必要となるリスクがあります。

- 人材獲得・維持コストの上昇

- SaaS企業として、エンジニア・営業・カスタマーサクセスの人材確保が不可欠

- 人件費の上昇が利益率を圧迫するリスク

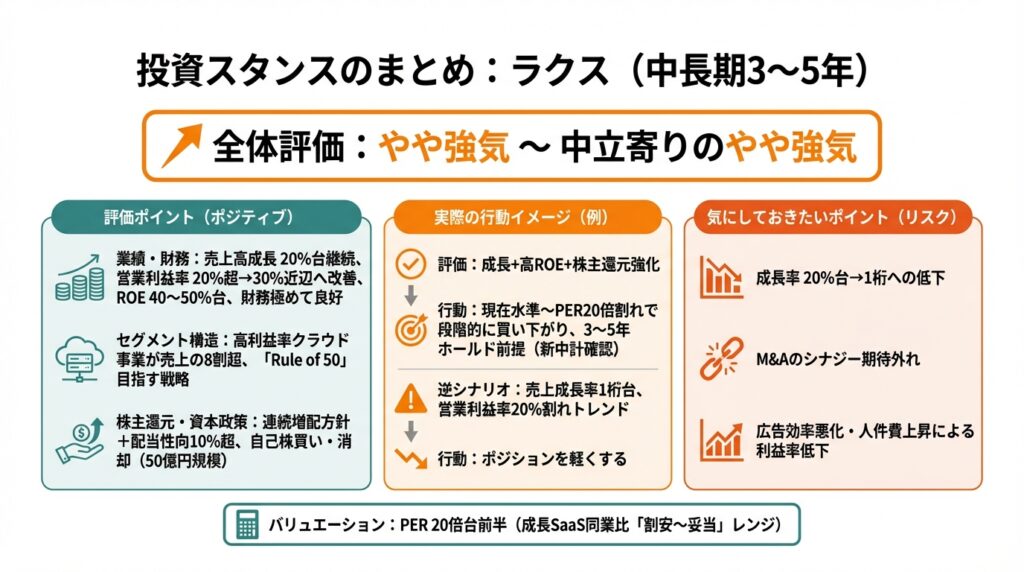

10. 投資スタンスのまとめ

10-1. 全体評価

中長期(3〜5年)スタンスで見た場合、ラクスに対する私のスタンスは、

「やや強気」〜「中立寄りのやや強気」

といったイメージです。

その理由を、以下の観点で整理します。

10-2. 評価ポイント

- 業績・財務

- 売上は20%台の成長が続き、営業利益率も20%超→30%近辺へ改善中

- ROE 40〜50%台、ネットキャッシュ豊富と、財務面は極めて良好

- セグメント構造

- 高利益率のクラウド事業が売上の8割超

- IT人材事業を売却し、クラウドに集中することで「Rule of 50」を目指す戦略は、長期的な利益成長と資本効率向上にポジティブ

- 株主還元・資本政策

- 連続増配方針+配当性向10%超

- 特別利益を活用した自己株買い・消却(50億円規模)により、1株価値の向上も期待できる

- バリュエーション

- PER 20倍台前半は、日本株全体と比べれば高いものの、

- 成長SaaS同業(freee、マネーフォワード、Sansan)と比較すると「割安〜妥当」レンジと評価し得る

10-3. 気にしておきたいポイント

一方で、

- 成長率が20%台→1桁に落ちた場合

- M&Aが期待ほどシナジーを生まない場合

- 広告効率悪化や人件費上昇で利益率が低下した場合

には、現在の評価が一気に「割高」と見なされるリスクがあります。

10-4. 実際の行動イメージ(例)

個人投資家の一つのイメージとしては、

- 「成長+高ROE+株主還元強化」を評価して

- 現在水準〜PER20倍を割れる水準で段階的に買い下がり

- IT人材事業売却・新中期計画の内容を確認しつつ、3〜5年のホールドを前提

- 逆に、

- 売上成長率が1桁台に落ちた

- 営業利益率が20%を割り込むトレンドが見えた

といった場合には、ポジションを軽くするシナリオも想定しておく——

といったスタンスが現実的ではないかと考えられます。

11. まとめと注意書き

最後に、本記事のポイントを簡単に整理します。

- ラクスは中小企業向けクラウドの高成長・高収益企業であり、売上20%台成長+営業利益率20〜30%台+ROE40〜50%台という、質の高い成長を実現しています。

- クラウド事業が売上の8割超を占める中、IT人材事業を売却してクラウドに集中し、「Rule of 50」を掲げることで、さらに利益率・資本効率の向上を狙っています。

- 財務はネットキャッシュで自己資本比率も高く、営業CF・フリーCFも拡大傾向にあり、成長投資と株主還元を両立しやすい体質です。

- バリュエーションは、日本株全体と比べれば高いものの、国内SaaS同業と比べると「やや割安〜妥当」な水準と解釈しうる位置にあります。

- ただし、成長率鈍化・競争激化・M&Aリスクなどが顕在化した場合、現在のプレミアムが剥落する可能性があるため、今後の決算では「成長率」「営業利益率」「資本政策の具体策」を継続的にチェックする必要があります。

免責事項

- 本記事は、公開情報に基づき執筆した情報提供目的のものであり、特定銘柄の売買を推奨するものではありません。

- 記載している数値・予想・評価は執筆時点の情報を元にしており、将来の成果を保証するものではありません。

- 最終的な投資判断は、読者ご自身の判断と責任において行っていただきますよう、お願いいたします。