1. はじめに:この記事で分かること

アルプス技研(4641)は、技術者派遣・請負を主力とするエンジニアアウトソーシング企業です。

2025年12月期は売上高526億円・営業利益54億円で過去最高を更新し、営業利益率は約10%台を維持、ROEは概ね20%前後という高水準でした。

本記事では、

- 2020〜2025年の業績・財務の大きな流れ

- セグメント別の収益構造(国内アウトソーシング/グローバル/その他)

- キャッシュフロー・財務体質・株主還元方針の特徴

- 2026年以降の中期経営計画と成長ドライバー

- 現在のバリュエーションを、同業2社やTOPIXと比較した位置付け

を整理し、「自分で中長期投資判断を下すための視点とチェックポイント」をまとめます。

投資スタンスとしては、高ROE×高配当×堅実成長という特徴を持つ一方で、景気敏感な技術者派遣ビジネスであること、新規事業の収益化には時間がかかる点など、押さえておきたいリスクも多い銘柄です。

2. 企業概要:何をしている会社か

2-1. 事業の全体像

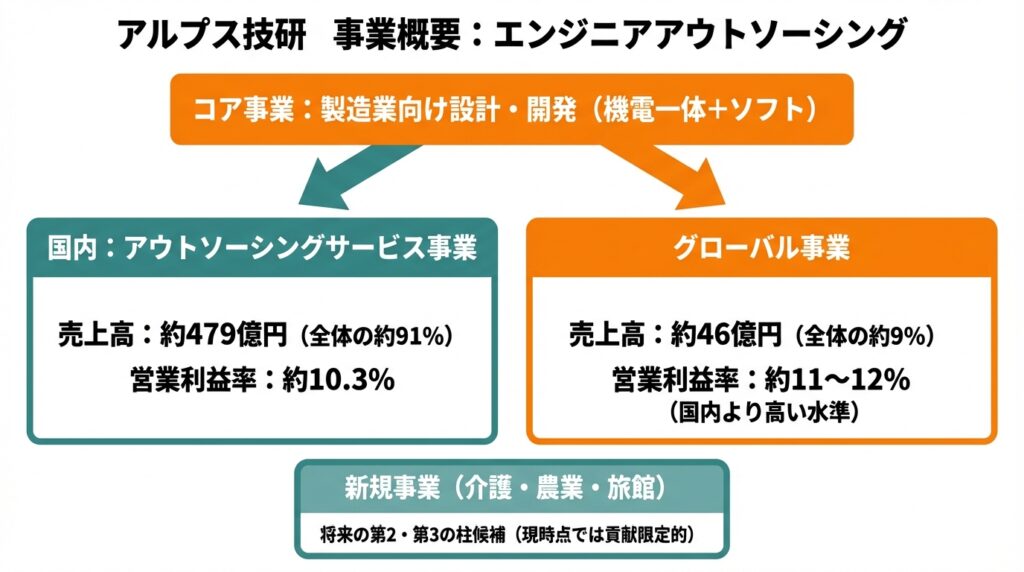

アルプス技研は、製造業向けの技術者派遣と請負・受託開発を中心とする「エンジニアアウトソーシング企業」です。

主な顧客は、自動車・自動車部品、半導体製造装置、産業機械、デジタル家電、航空・宇宙などの大手メーカーで、設計・開発といった上流工程の案件が多い点が特徴です。

技術領域は、

- 機械(メカ)

- 電気・電子

- 組込・制御ソフト

- IT・Web系

- 化学・材料

といった「機電一体+ソフト」構成で、エンジニアは単純作業ではなく、設計・開発~評価までを担当するケースが多く、単価も比較的高めになりやすいビジネスモデルです。

2-2. 主なセグメント

2025年12月期の連結売上高526億円のうち、

- 国内中心の「アウトソーシングサービス事業」

- 売上高:約479億円(全体の約91%)

- 営業利益:約49億円、営業利益率 約10.3%

- 海外中心の「グローバル事業」

- 売上高:約46億円(全体の約9%)

- 営業利益:約5.3億円、営業利益率 約11〜12%

という構成になっています。

グローバル事業は、海外のプラント設備や機械装置の設計・製作・据付、メンテナンス、人材サービスなどを提供しており、売上比率こそ1割弱ですが、利益率は国内事業より高い水準です。

2-3. 新規事業

近年は、

- 介護事業(訪問介護)

- 農業・SCM事業(トマト栽培・さつまいも加工など)

- 旅館事業(温泉旅館「金誠舘」など)

といった新規事業にも投資しており、「人と地域」に根ざした地方創生・社会課題解決ビジネスを育てようとしています。

現時点では売上・利益への貢献は限定的で、あくまで「将来の第2・第3の柱候補」と見るのが妥当です。

3. 業界・競合環境

3-1. 技術者派遣市場のトレンド

日本の高付加価値エンジニア派遣市場は、

- メーカーのR&D投資の外部化(固定費削減+専門性確保)

- 半導体・EV・省エネ・脱炭素など成長分野への技術需要

- 人口減少とエンジニア不足

といった構造要因から、中長期的には拡大トレンドと見られます。アルプス技研も、先端技術・環境分野の教育強化やチーム派遣の拡大を通じて、この波に乗ろうとしていると決算短信で述べています。

一方で、景気後退局面ではメーカーが投資や開発案件を絞るため、技術者派遣は「需要調整弁」となりやすく、短期的には景気敏感なビジネスであることも事実です。

3-2. 競合ポジション

エンジニア派遣の上場大手としては、

- メイテックグループホールディングス

- テクノプロ・ホールディングス

などが代表的です。

これら2社は売上・規模ともにアルプス技研より大きく、ROEも高水準で、株式市場では「高ROE+高配当の優良銘柄」として既に評価されています。テクノプロは国内最大級の技術者派遣会社であり、メイテックGHDは「高単価・高スキルのベテランエンジニア」を軸にしたビジネスモデルが特徴です。

アルプス技研は、

- 規模は中堅クラス

- 機電とソフトのバランスが良い

- 介護・農業・旅館など新規事業で差別化も模索

というポジションで、「またひと味違うエンジニア派遣+地方創生ストーリー」を持つ銘柄と言えます。

3-3. 業界構造の中での立ち位置

- 完成車・電機・半導体メーカーなど大手企業からの長期的な設計・開発案件獲得

- エンジニアの無期雇用+教育投資を前提とした人材プール型ビジネス

- 資本集約度が低く、キャッシュリッチで高ROEが維持しやすい構造

という点で、業界の中でも比較的安定したビジネスモデルを持っています。

ただし、技術者の採用・育成コストは年々上がっており、「単価とコストの綱引き」をうまくマネジメントできるかが今後の勝負どころです。

4. セグメント別分析(事業別の収益性・成長性)

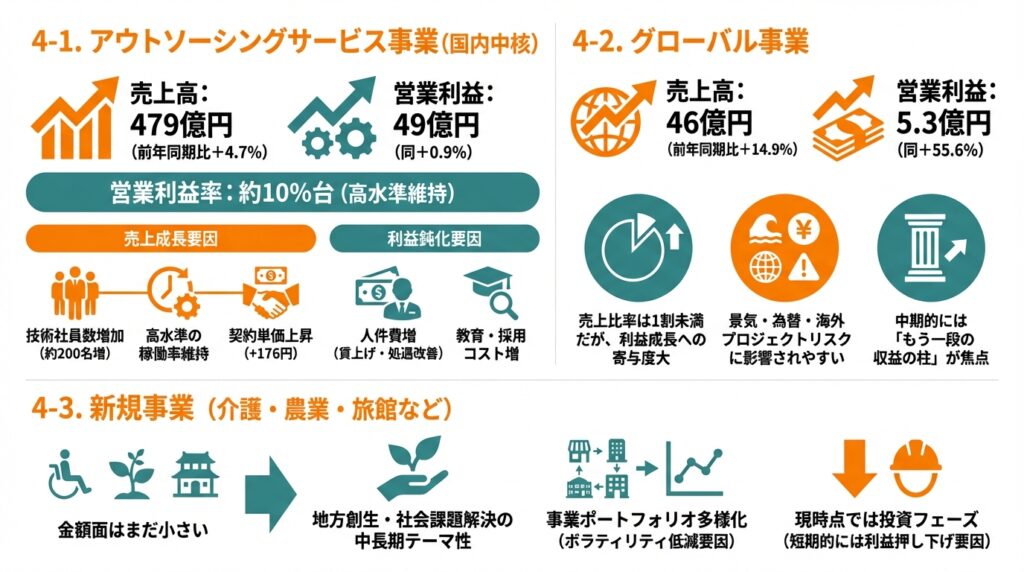

4-1. アウトソーシングサービス事業(国内中核)

2025年12月期のアウトソーシングサービス事業は、

- 売上高:479億円(前年同期比+4.7%)

- 営業利益:49億円(同+0.9%)

となっています。

売上成長の主因は、

- 技術社員数の増加(2024年末比で約200名増)

- 高水準の稼働率の維持

- 契約単価の上昇(前年末比で+176円)

一方、利益面では、

- 賃上げ・処遇改善による人件費増

- 教育・採用関連コストの増加

が重石となり、売上高の伸びに対して営業利益の伸びは鈍化しています。

とはいえ、営業利益率は約10%台と高水準で、過去数年と同程度を維持している点は評価できます。

4-2. グローバル事業

グローバル事業は、

- 売上高:46億円(前年同期比+14.9%)

- 営業利益:5.3億円(同+55.6%)

と、高成長・高利益率のセグメントです。

事業内容は、海外におけるプラント設備・機械設備の設計や据付、メンテナンス、人材サービスなどで、半導体関連やインフラ投資の需要取り込みが進んでいます。

ポイント:

- 売上比率はまだ1割未満だが、利益成長への寄与度は高い

- 景気・為替・海外プロジェクトリスクの影響を受けやすい

- 中期的には「もう一段の収益の柱」となれるかが焦点

4-3. 新規事業(介護・農業・旅館など)

介護・農業・旅館といった新規事業は、金額面ではまだ小さいものの、

- 地方創生や社会課題解決を掲げた、中長期テーマ性

- エンジニア派遣とは異なる景気感応度を持つ事業ポートフォリオの多様化

という意味で、将来のボラティリティ低減要因になり得る可能性があります。

ただし、現時点では投資フェーズであり、短期的には利益を押し下げる要因になり得る点には注意が必要です。

5. 業績・財務分析(連結ベース)

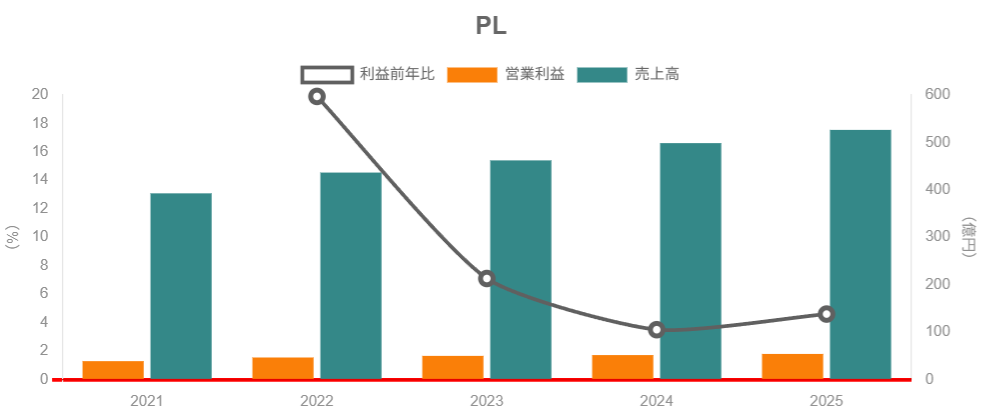

5-1. 売上高・営業利益・マージンの推移

IRデータをまとめると、売上・営業利益の推移(連結)は概ね以下のイメージです:

- 2020年:売上約393億円、営業利益約36億円(営業利益率 約9%)

- 2022年:売上436億円、営業利益46億円(同 約10.7%)

- 2023年:売上462億円、営業利益49億円(同 約10.8%)

- 2024年:売上499億円、営業利益52億円(同 約10.3%)

- 2025年:売上526億円、営業利益54億円(同 約10.3%)

解釈ポイント:

- 2020〜2025年の売上CAGRは 約+6% 程度

- 2022〜2025年に絞ると、売上CAGR約+6〜7%・営業利益CAGR約+5%程度

- 営業利益率は一貫して「10%前後」を維持

つまり、“ゆるやかな売上成長+10%前後の安定した利益率” という姿に近く、「劇的な高成長銘柄」ではないものの、堅実に利益水準を積み上げている会社と捉えられます。

5-2. 資本効率(ROE・ROA)

連結ROEは:

- 2022年:21.8%

- 2023年:22.0%

- 2024年:19.7%

- 2025年:会社資料ベースで約20.4%

と、ほぼ20%前後の高水準を維持しています。

高ROEの要因は、

- 営業利益率10%前後の高収益体質

- 有利子負債がほとんどない「実質無借金+高自己資本比率」でも、事業が労働集約的で資産が軽い(資本回転率が高い)

- EPS成長と高い配当性向(後述)が組み合わさり、自己資本を効率的に回している

と整理できます。

ROAも13〜15%台と高く、「ROEが高いが実はレバレッジ頼み」というタイプではなく、収益性と資産効率両面で優秀なビジネスと言えます。

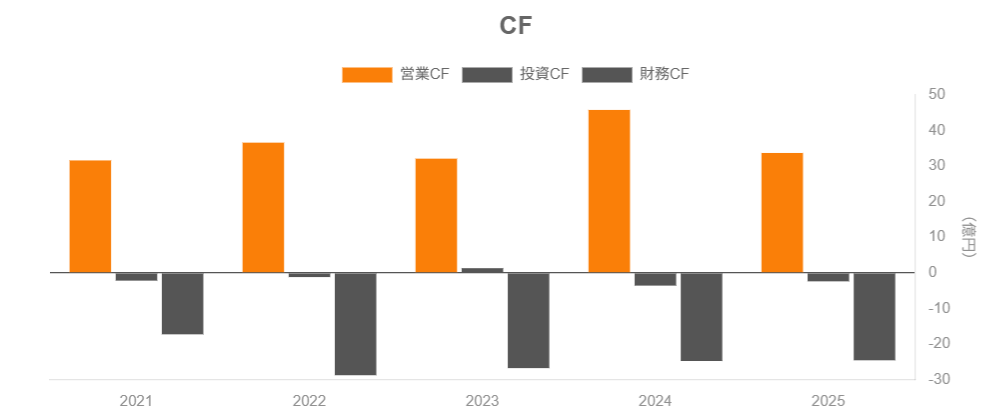

5-3. キャッシュフローと設備投資

2025年12月期のキャッシュフローは:

- 営業CF:+33.7億円(前年からは減少)

- 投資CF:▲2.4億円(主に子会社株式取得などの減少で前年より投資額が少ない)

- 財務CF:▲24.7億円(配当と借入金返済など)

営業CFの減少は法人税等支払の増加が主因であり、本業の収益力が落ちたわけではありません。

営業CFから投資CFを差し引いたフリーCFは約31億円のプラスで、株主還元(配当+自社株買い)を十分に賄える水準です。

5-4. 財務健全性(有利子負債・自己資本比率・ネットキャッシュ)

2025年12月期末の貸借対照表を見ると:

- 総資産:293億円

- 自己資本比率:69.5%

- 現金及び預金:141億円

- 有利子負債(短期+長期):約2億円強

実質的には約140億円近いネットキャッシュを保有しており、財務基盤は極めて健全です。

このため、

- 景気悪化局面でも配当維持・採用継続が比較的やりやすい

- 中期的なM&Aや新規事業投資の余力も十分

といったポジティブな側面があります。

6. 株主還元政策(配当・自社株買い)

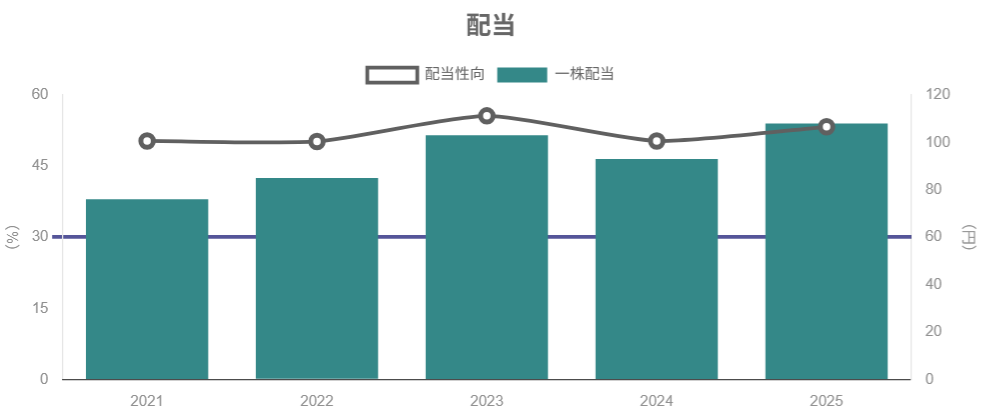

6-1. 配当方針の基本

会社は2025年12月期から配当方針を明確に見直し:

- 連結ベースの配当性向50%以上

- 中間配当は年間配当の50%を目処

- 業績にかかわらず、年間10円(中間5円・期末5円)の安定配当を維持

という方針を公表しています。

2025年12月期の年間配当は、

- 当初計画:93円

- 実績:108円(中間47円+期末61円)

と増配され、配当性向は50%超に達しました。2026年12月期も年間108円(中間・期末各54円)の維持を計画しています。

中長期投資家にとってのポイント:

- 業績連動+高配当性向+下限配当(10円)という、非常に分かりやすい設計

- EPS成長が続く限り、配当も連動して増えていく構造

6-2. 自社株買い

近年、アルプス技研は自社株買いも継続的に実施しており、

- 自己株式残高は2025年末時点で約179億円相当(帳簿価額ベースは別)

- 期末発行済株式数は2,074万株、自己株式約113万株

と、「配当+自社株買い」の二本立てで株主還元を行っています。

他の高ROEエンジニア派遣大手と比べると、総還元性向ではまだ見劣りする側面もありますが、配当性向50%以上+必要に応じた自社株買いという現在のスタンスでも、長期投資家にとって十分魅力的な水準と言えるでしょう。

6-3. TSR(トータル・シェアホルダー・リターン)の観点

2020〜2025年の期間で見ると、

- EPSは約149円 → 203円へ(+約36%)

- 年間配当も増配基調(2023年103円 → 2024年88円 → 2025年108円、記念配当も含む)

- 株価は中長期では上昇トレンド(途中のボラティリティは大きい)

となっており、キャピタルゲイン+インカムゲインの両輪で報いてきた5年間だったと言えます。

7. バリュエーション(株価水準の評価)

7-1. 現在の株価指標

2026年2月20日時点付近のアルプス技研の株価指標はおおよそ:

- 株価:2,600円台

- 予想PER:約13倍前後

- PBR:約2.6倍前後

- 予想配当利回り:約4.1%

という水準です(データソースにより若干の差あり)。

2025年12月期実績EPS(約202.7円)ベースでのPERを単純計算すると、およそ12〜13倍程度となります。

7-2. 過去レンジ・同業比較

同じエンジニア派遣大手と比較すると:

- メイテックGHD:PER約20倍、PBR約5.4倍、配当利回り約5.4%

- テクノプロHD:PER約34倍、PBR約6.7倍、配当利回り約1.5%

に対し、アルプス技研は

- PER:13倍前後

- PBR:2.6倍前後

と、明らかにディスカウントされたバリュエーションになっています。

一方、サービス業全体の平均(東証プライム)の2025年12月時点では、

- PER:約20倍

- PBR:約1.9倍

程度とされており、アルプス技研は「PERではかなり割安、PBRはややプレミアム」という位置付けです。

7-3. 妥当性の評価

利益水準・成長率・資本効率を踏まえると:

- ROE20%前後という高水準

- 売上・利益ともに中長期で年率5〜7%程度の成長見込み

- ネットキャッシュ豊富で財務健全性が高い

- 配当利回り4%超、配当性向50%+長期的な増配余地

といった点から、PER13倍前後は「割安〜おおむね妥当寄りの割安」と考えられます。

強気に見れば、

- ROE20%前後

- 安定した10%前後の営業利益率

- キャッシュリッチ

を持つ会社がPER13倍に放置されているのは、「市場が新規事業の先行投資や景気後退時のボラティリティを過小評価していないか?」という見方もできます。

8. 成長ドライバーと今後の注目ポイント

8-1. 技術者派遣の構造的成長

中期経営計画では、創業60周年を迎える2028年度に:

- 売上高:600億円突破(最新資料では615億円規模)

- 営業利益:60〜62億円台

- ROE:20%以上維持

といった定量目標を掲げています。

この達成の鍵は、

- 技術社員数の増加(採用力の強化)

- 稼働率の高水準維持

- 契約単価の上昇(高付加価値案件へのシフト)

であり、2025年時点でも「技術社員数+202人」「契約単価+176円」と徐々に進捗は出ています。

8-2. 先端・成長分野へのシフト

決算短信・IR資料では、

- 航空宇宙分野への注力(宇宙事業推進室の設置)

- 先端技術・環境分野などの成長領域に合わせた教育投資

- EV・自動運転・半導体・グリーンエネルギーなど、長期テーマへの対応

が繰り返し強調されています。

これらの領域は、1人当たり単価が高く、長期案件が多い傾向があるため、売上の安定性とマージン向上に寄与する可能性があります。

8-3. グローバル事業の伸長

グローバル事業は、まだ規模は小さいものの、

- 売上成長率:+14.9%

- 営業利益成長率:+55.6%

と高い伸びを示しており、中期的に売上全体の1〜2割にまで育てられるかがポイントです。

海外案件はマージンが高い一方、為替・政治・プロジェクトリスクも大きいため、保守的な投資家は「この比率がどこまで高まるとリスクが増えそうか」を自分なりに考えておくと良いでしょう。

8-4. 新規事業の位置づけ

介護・農業・旅館などの新規事業は、

- エンジニア派遣とは収益構造が大きく異なる

- 地方創生・観光・一次産業など、長期テーマ性はある

- ただし、立ち上がりには時間がかかり、当面は利益のボラティリティ要因にもなり得る

ため、「ストーリー性はあるが、まだ評価には織り込みすぎない」くらいのスタンスが現実的です。

9. 主なリスク要因

9-1. 景気・設備投資サイクルの悪化

大手製造業のR&Dや設備投資が冷え込むと、

- 新規案件の減少・派遣期間の短縮

- 単価交渉力の低下

- 稼働率の低下

などを通じて、売上・利益が下押しされます。

特に自動車・半導体・産業機械など、景気変動の影響を受けやすい業界への依存度が高い点は、構造的なリスクです。

9-2. 人件費上昇・採用難

エンジニア人材の争奪戦が激化しており、

- 賃上げ・処遇改善を続けないと採用・定着が難しくなる

- 一方で、顧客側への単価転嫁スピードが追いつかないと、利益率が圧迫

という「コストプッシュ+単価調整のタイムラグ」のリスクがあります。

9-3. グローバル事業・為替リスク

グローバル事業の比率が高まるほど、

- 為替変動の影響

- 海外プロジェクト特有の工期遅延・回収リスク

- 地政学リスク

などが業績に与える影響も増えていきます。

9-4. 新規事業の投資負担と不確実性

介護・農業・旅館などは、

- 初期投資が必要

- 参入済みプレーヤーも多く、競争は厳しい

- 黒字化までに時間がかかる可能性

があり、「中期的な成長ストーリー」としては魅力がある一方で、短期的には“利益の希薄化リスク”としても機能しうる点に注意が必要です。

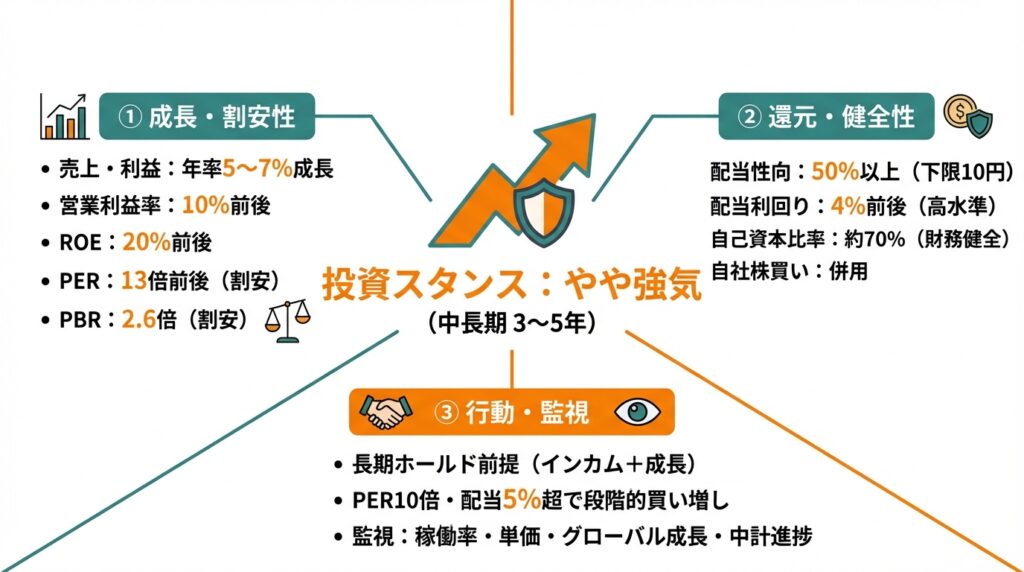

10. 投資スタンスのまとめ

ここまでの分析を踏まえ、中長期(3〜5年)投資家目線でのスタンスを一言で表すと、

「やや強気」

といった評価が妥当と考えられます。

判断のロジック

① 業績・財務

- 売上・利益ともに年率5〜7%程度の堅実成長

- 営業利益率10%前後を維持

- ネットキャッシュ豊富で自己資本比率約70%と財務健全性が高い

② セグメント構造

- 国内アウトソーシングが安定収益源

- グローバル事業は小さいが高利益率で成長ドライバー

- 新規事業はオプション価値だが、当面は慎重評価が妥当

③ 株主還元

- 配当性向50%以上+下限配当10円という明確な方針

- 配当利回り4%前後と高水準

- 自社株買いも併用し、TSRは悪くない

④ バリュエーション

- ROE20%前後の高収益企業が、PER13倍前後・PBR2.6倍

- 同業他社(メイテックGHD・テクノプロHD)と比べて明確なディスカウント

- 高配当と成長性を考えると、「割安〜妥当寄りの割安」

⑤ リスク

- 景気・投資サイクルへの感応度は高い

- 賃上げと単価改定のバランスが崩れるとマージン低下リスク

- 新規事業の不確実性

行動イメージの一例

- 長期ホールド前提でのインカム+緩やかな成長狙い

- 現水準(PER13倍前後、配当利回り4%台)でも、長期投資の候補になり得る

- 景気後退や市況悪化等で、

- PER10倍前後・配当利回り5%超まで売り込まれる局面があれば、段階的な買い増しを検討する余地

- 決算ごとに、

- 技術社員数・稼働率・契約単価のトレンド

- グローバル事業の成長性

- 中期計画(売上600億+ROE20%)に対する進捗

をチェックし、ストーリーが崩れていないかを確認していく、というスタンスが現実的です。

11. まとめと注意書き

11-1. 要点の再整理

- 高ROE×高配当×堅実成長のエンジニア派遣・アウトソーシング企業

- 売上は2020〜2025年で年率約+6%、営業利益率は一貫して10%前後を維持

- ネットキャッシュ約140億円・自己資本比率約70%と財務は極めて健全

- 配当性向50%以上+下限配当10円、配当利回り4%前後で中長期のインカム源として魅力

- 一方で、景気・賃上げ・新規事業などのリスクもあり、「技術者派遣=景気敏感業」である点は忘れてはいけない

11-2. 注意書き

- 本記事は、公開情報(決算短信・決算説明資料・有価証券報告書・各種IR資料・信用できる二次情報)に基づく情報提供を目的としたものであり、特定銘柄の売買を推奨するものではありません。

- 個々の投資家のリスク許容度・運用期間・ポートフォリオ構成によって、適切な投資判断は大きく異なります。

- 実際の投資判断は、最新の開示資料・株価水準・ご自身の状況を踏まえ、読者ご自身の責任で行っていただくようお願いいたします。