1. はじめに:この記事で分かること

本記事では、サイボウズ(4776)への中長期投資(3〜5年)を検討している個人投資家向けに、最新の2025年12月期通期決算までを踏まえて、

- 直近数年の業績・収益構造の変化

- SaaS企業としての資本効率・キャッシュフロー

- 配当・自社株買いを含めた株主還元とバリュエーション

を整理し、「自分で投資判断を下すためのチェックポイント」を提示します。

結論から言うと、サイボウズは

- 高い成長率と非常に高いROE

- 実質無借金・ネットキャッシュの健全なバランスシート

- 配当・自社株買いを組み合わせた株主還元

という“優良SaaS”の条件を揃えつつ、株価指標は同業SaaSと比べると落ち着いた水準にある銘柄と考えられます。

一方で、kintone依存度の高さや、競争環境・成長鈍化リスク、PBRの高さなど、押さえておきたいリスクもあります。この記事では数字を追うだけでなく、「だから何なのか」を一歩踏み込んで整理していきます。

2. 企業概要:何をしている会社か

2-1. 基本プロフィール

- 事業内容:グループウェアの開発・販売・運用(クラウド中心)

- 本社:東京都中央区日本橋

- 従業員数:連結1,356名(2025年12月末時点)

- 上場市場:東証プライム

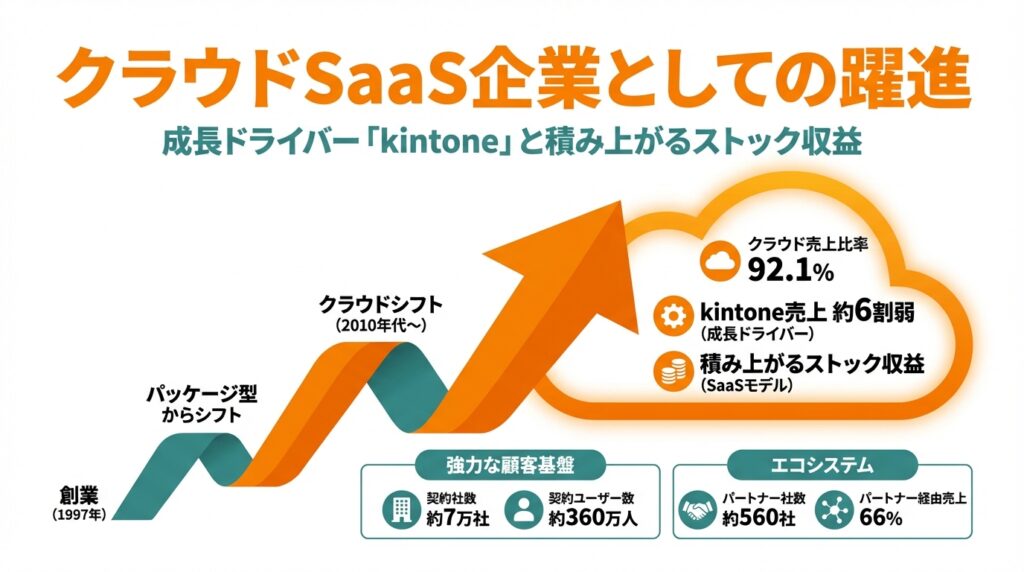

創業は1997年。もともとはパッケージ型グループウェアの会社でしたが、2010年代からクラウドシフトを進め、現在は売上の9割超がクラウド関連というSaaS企業になっています。2025年12月期の連結売上高は374億円、そのうちクラウド売上高は345億円(売上比率92.1%)です。

2-2. 主なプロダクトと収益の柱

主力は以下の4製品です。

- kintone:ノーコード/ローコードで業務アプリを作れる業務アプリ構築クラウド

- サイボウズ Office:中小企業向けグループウェア

- Garoon:中堅・大企業向けグループウェア

- メールワイズ:チームでメールを共有・管理できるサービス

2025年12月期の連結売上高内訳(製品別)は以下のとおりです。

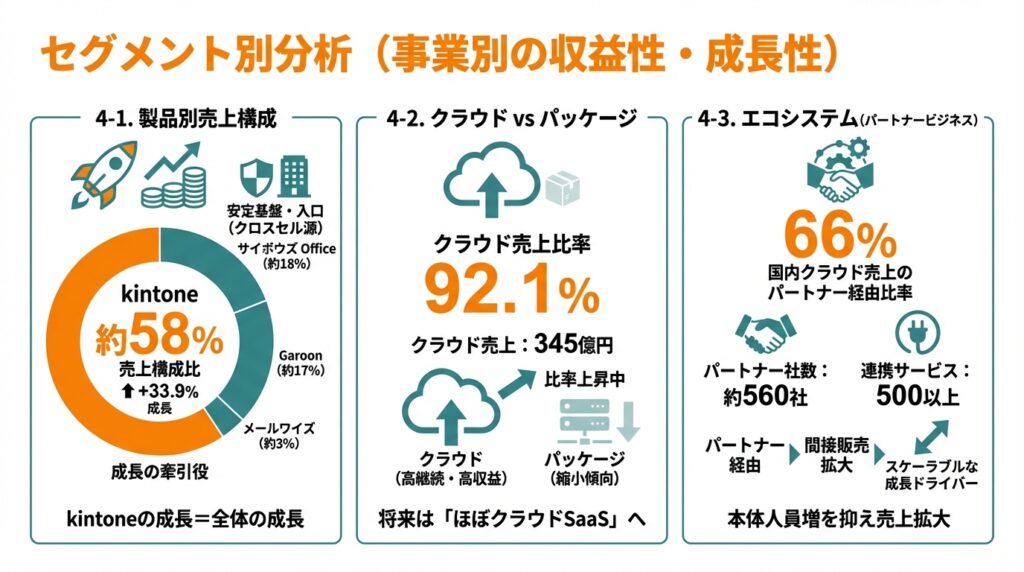

- kintone:216.9億円(前年比+33.9%)

- サイボウズ Office:68.3億円(+18.7%)

- Garoon:62.1億円(+12.2%)

- メールワイズ:11.1億円(+25.9%)

kintoneだけで売上の約6割弱を稼いでおり、ここが成長ドライバーです。他3製品は、安定成長しながら利益のベースを作る「土台」の役割と見ると整理しやすいです。

2-3. 顧客基盤とビジネスモデル

- クラウドサービスの契約社数:約7万社

- 契約ユーザーライセンス数:約360万人(いずれも2025年末時点)

ビジネスモデルは典型的なサブスクリプション型SaaSで、

- ユーザー数ベースの月額課金

- 追加ユーザー・追加アプリで単価アップ

- 解約率が低く、解約後の戻りも含めたネットリテンションが高い

という、「積み上がるストック収益+単価拡大」が特徴です。

さらにパートナー企業による販売も強化しており、2025年末時点でパートナー社数は約560社、クラウド国内売上の66%がパートナー経由とされています。

3. 業界・競合環境

3-1. グローバルの潮流:コラボレーション+ノーコード+AI

グループウェア/SaaS業界では、

- 働き方改革・リモートワーク定着

- DX推進による業務のデジタル化

- ノーコード/ローコード開発への需要

- 生成AIを使った業務効率化

といったトレンドが重なり、業務アプリとコラボレーション基盤の需要は構造的な追い風が吹いています。

一方で、世界的にはMicrosoft(Microsoft 365 / Teams)やGoogle(Google Workspace)など巨大プラットフォーマーがグローバルで支配的であり、日本市場も例外ではありません。

3-2. 国内SaaSとのポジショニング

国内SaaSでは、会計・バックオフィス領域のマネーフォワード、名刺・営業DXのSansan、チャット中心のChatworkなどが主要プレイヤーです。

これらが「特定の業務領域のSaaS」であるのに対し、サイボウズは

- kintone:汎用業務アプリ開発のPaaS寄り

- グループウェア群:情報共有・コミュニケーション基盤

という、“業務全般の土台”を提供する立ち位置にある点が特徴です。

3-3. 競争優位性と課題

優位性と考えられる点:

- 日本企業、特に中小〜中堅企業の業務プロセスにフィットしたUI・機能

- 500社超のパートナーによるエコシステム(テンプレート、業種特化ソリューション)

- 自社開発のクラウド基盤(NECO)を持ち、インフラコストを自前でコントロールしやすい点

一方で、

- 国内市場依存度がまだ高く、海外展開は道半ば

- kintoneの機能領域は、海外勢のローコードPaaSや業務特化SaaSとも競合しやすい

- 生成AIの進化で「ノーコード開発」の競争環境が変わる可能性

といった課題もあり、今後の成長率の維持が最大の焦点といえます。

4. セグメント別分析(事業別の収益性・成長性)

※サイボウズは公式にはセグメント区分を細かく開示していませんが、ここでは「製品別売上」と「クラウド/パッケージ」で擬似的にセグメントを見ます。

4-1. 製品別売上構成

2025年12月期の製品別売上高(連結):

- kintone:216.9億円(+33.9%)

- 売上構成比:約58%

- 中小〜中堅企業中心から、大企業向けエンタープライズ営業も強化中

- サイボウズ Office:68.3億円(+18.7%)

- 売上の約18%

- 中小企業向けの安定基盤

- Garoon:62.1億円(+12.2%)

- 売上の約17%

- 大企業・自治体など大規模組織向け

- メールワイズ:11.1億円(+25.9%)

- 売上の約3%

- 小さいが成長率は高め

つまり

→ 売上の過半をkintoneが占めており、「kintoneの成長=会社全体の成長」と言ってよい構造です。Office/Garoon/メールワイズは、クロスセル・アップセルの“入り口”兼“安定収益源”として機能していると解釈できます。

4-2. クラウド vs パッケージ

2025年12月期:

- 総売上:374億円

- クラウド売上:345億円(売上比率92.1%)

クラウド比率は年々上昇しており、パッケージ・オンプレは縮小傾向です。

- クラウド:高い継続性とスケーラビリティ、粗利率約90%台

- パッケージ:売上は減少傾向だが、既存ユーザー向け保守等が残る

将来の利益構造は、「ほぼクラウドSaaSの会社」として見るのが適切で、今後もクラウド比率の上昇は続くと見られます。

4-3. エコシステム(パートナービジネス)

- パートナー社数:約560社

- 連携サービス:500以上

- 国内クラウド売上の66%がパートナー経由

パートナー経由の間接販売が伸びているため、

- サイボウズ本体の営業人員増を抑えつつ売上拡大

- パートナー各社が業種特化・機能特化のテンプレートを開発

- 地方銀行との協業を通じた地方中小企業への浸透

という、スケーラブルな成長ドライバーになっています。

5. 業績・財務分析(連結ベース)

5-1. 売上・営業利益・営業利益率の推移

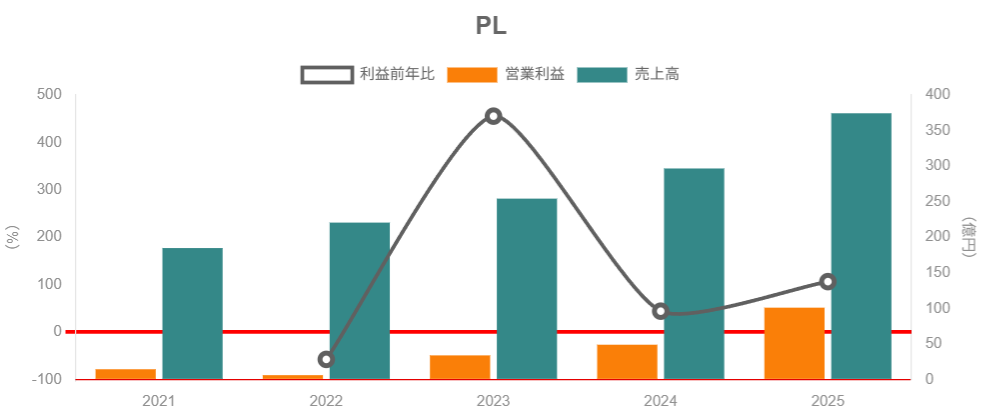

売上高の推移(単位:億円、12月期):

- 2020年:156.7

- 2021年:184.9

- 2022年:220.7

- 2023年:254.3

- 2024年:296.8

- 2025年:374.3

5年で約2.4倍、年平均成長率はおおよそ+18〜19%です。

営業利益の推移(単位:億円):

- 2020年:22.7(営業利益率約14.5%)

- 2021年:14.4(同7.8%)

- 2022年:6.1(同2.8%)

- 2023年:33.9(同13.4%)

- 2024年:48.9(同16.5%)

- 2025年:101.0(同27.0%)

ポイントは「2021〜2022年の利益率低下 → 2023〜2025年の急改善」です。

5-2. 営業利益率の変動要因

2021〜2022年の営業利益率低下は、

- クラウド基盤への投資(サーバー増設等)

- 人員採用・給与水準引き上げ

- 認知拡大のための広告宣伝費の大幅増

といった「先行投資」によるもので、売上は伸びているのに営業利益率が一桁台まで落ち込みました。

その後2023〜2025年にかけて、

- 売上規模の拡大で固定費比率が低下

- 2024年・2025年にかけての価格改定(値上げ)が本格的に効いてきた

- クラウドインフラの自社開発基盤(NECO)で原価コントロールが効きやすくなった

ことで、営業利益率は2025年に約27%まで急回復しています。

つまり

→ 利益率の改善は一時的なコスト削減ではなく、「規模の拡大+価格改定+自社インフラ」という構造的要因が大きく、中期的にも高い利益率を維持できるポテンシャルがあると考えられます。ただし、今後再び成長投資を優先すれば、営業利益率は意図的に落とす可能性もある点は意識しておくべきです。

5-3. 資本効率:ROE・ROA

2025年12月期のROEは約48%、自己資本比率は59.1%と開示されています。

ROE分解(ざっくりイメージ):

- 純利益率:7,081百万円 / 37,430百万円 ≒ 18.9%

- 総資産回転率:37,430 / 30,140 ≒ 1.24倍

- 財務レバレッジ:30,140 / 17,815 ≒ 1.69倍

これらを掛け合わせるとROE40%台となり、実績値とも整合的です。

つまり

→ ROEの高さは、

- 高い利益率(SaaS特有の粗利90%前後+価格改定)

- 資産が軽い(自社開発のソフトウェア中心、在庫ほぼ無し)

- 借入はほぼゼロで、レバレッジは高くない

という、「質の良いROE」と評価できます。借金を増やしてROEを上げているのではなく、事業モデル自体が高収益ということです。

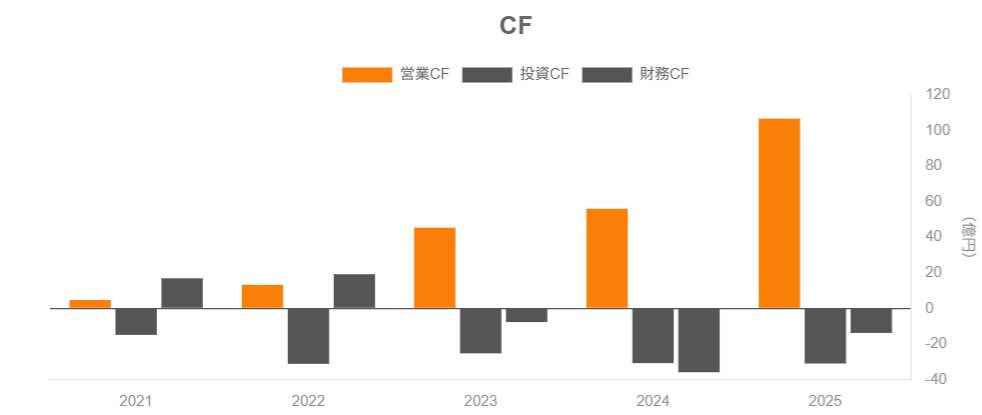

5-4. キャッシュフローと設備投資

2025年12月期のキャッシュフロー:

- 営業CF:+106.8億円

- 投資CF:▲31.0億円

- 財務CF:▲13.9億円(主に配当)

- 現金及び現金同等物:116.9億円(前年末比+61.0億円)

営業CFから投資CFを差し引いたフリーCFはおおまかに+75億円前後と見てよく、

- サーバーやソフトウェア等への投資をこなしつつ

- なお多額のキャッシュが残っている

状態です。設備投資もサーバー等のクラウド関連が中心で、将来の売上拡大につながる性質のものと考えられます。

5-5. 財務健全性

2025年末の貸借対照表から見ると:

- 現金及び預金:116.9億円

- 総資産:301.4億円

- 純資産:178.1億円

- 自己資本比率:59.1%

- 有利子負債:ごく少額(数千万円〜数億円未満レベル)

実質的にはネットキャッシュ企業であり、財務リスクは非常に低いといえます。

6. 株主還元政策(配当・自社株買い)

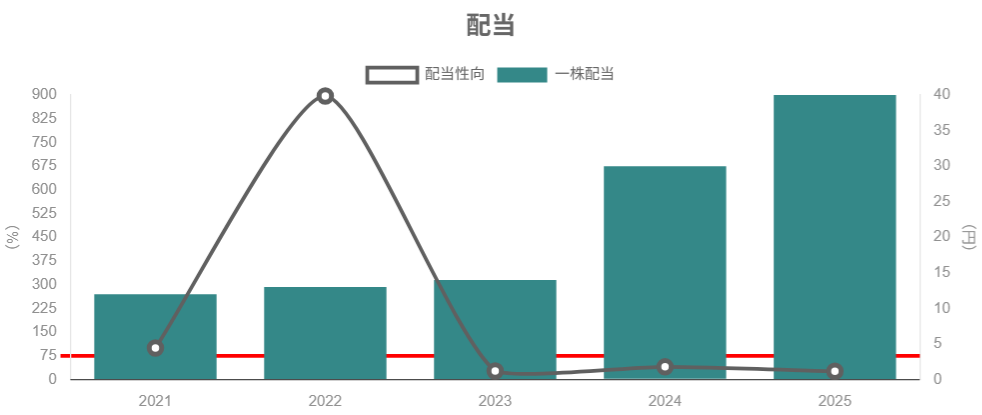

6-1. 配当方針と実績

直近の配当推移:

- 2024年12月期:1株あたり30円

- 2025年12月期:同40円

- 2026年12月期会社予想:同50円(10円増配予定)

2025年12月期のEPSは153.17円、配当40円なので配当性向は約26%。2026年予想ではEPS160.99円、配当50円で配当性向約31%となる見込みです。

方針としては、

- 成長投資を優先しつつ

- 利益水準に応じて配当性向20〜30%台を目安に

- 段階的に配当を引き上げていく

という「成長企業寄りだが、配当もそれなりに重視」というスタンスと解釈できます。

6-2. 自社株買い

2024年10〜12月にかけて、上限30億円・300万株(発行済株数の6.3%)の自社株買いを実施し、実際には約29.3億円分の自己株式を取得しました。

取得理由としては、

- 資本構成の再構築

- 経営環境の変化に対応した機動的な資本政策

と説明されており、今後M&Aやストックオプション対価などに自己株を活用する可能性も示唆されています。

2025年12月期の財務CFでは自社株買いはほぼ無く、主に配当支払いとなっているため、2024年の自社株買いは一時的に大きな還元を行った年と位置づけられます。

6-3. 中長期投資家から見た魅力度

- 増配トレンド(30円 → 40円 → 50円予想)

- 自社株買いも選択肢として持っている

- ネットキャッシュで、配当・自社株買いの“原資”に不安は小さい

ことから、「成長株としては株主還元もそれなりに魅力的」というポジションと考えられます。高配当株とは言えませんが、「成長+そこそこのインカム」を狙う投資家には悪くないバランスです。

7. バリュエーション(株価水準の評価)

※株価・指標は2026年2月20日前後の水準を参考。

7-1. 現在の株価指標

- 株価:約2,160円

- 時価総額:約1,140億円

- 予想PER:約13.4倍(2026年12月期EPS予想160.99円ベース)

- 実績PBR:約5.6倍

- 予想配当利回り:約2.3%(DPS50円予想)

7-2. 同業SaaS・市場との比較

同じ情報・通信業の主なSaaS銘柄(2026年2月時点):

- マネーフォワード

- 予想PER:約106倍

- PBR:約4.1倍

- 配当利回り:0%(無配)

- Sansan

- 予想PER:約329倍

- PBR:約9.4倍

- 配当利回り:0%(無配)

市場全体(TOPIX):

- 予想PER:約17倍

- PBR:約1.7倍

- 配当利回り:約2%前後(2026年1月末時点)

つまり

- PER:

- サイボウズ ≒13倍

- 同業SaaS(マネーフォワード/Sansan)≫100倍

- TOPIX ≒17倍

→ 「グロースSaaSとしてはかなり低PER、指数よりやや割安」と解釈できます。

- PBR:

- サイボウズ ≒5.6倍

- 同業SaaS:4〜9倍台

- TOPIX:1.7倍

→ 高ROE(40%台)を考えると、PBR5〜6倍は「高ROE株としては許容範囲」の水準とみることもできますが、指数と比べればかなり高いプレミアムが付いているのも事実です。

- 配当利回り:

- サイボウズ:約2.3%

- TOPIX:約2%

- 多くのSaaS銘柄:0%

→ 成長株としては比較的高い利回りであり、「成長+配当」の組み合わせを評価する投資家も多いと考えられます。

総合すると、

- 「高成長・高ROE・ネットキャッシュSaaS」というクオリティを考えると

- 同業SaaSよりはかなり割安

- 市場平均と比較しても、PERはむしろ低い

ことから、バリュエーションは「おおむね妥当〜やや割安」とみなせる余地があります。ただし、PBR水準は高く、成長鈍化や利益率低下が見えた場合のバリュエーション調整リスクは意識したいところです。

8. 成長ドライバーと今後の注目ポイント

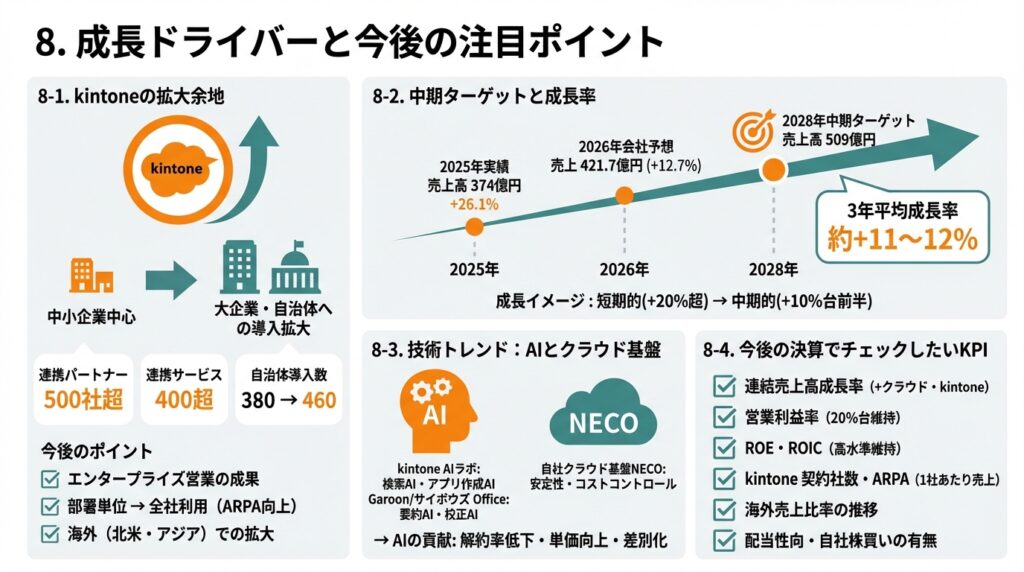

8-1. kintoneの拡大余地

kintoneは、

- 中小企業中心から、大企業・自治体への導入が拡大

- 2024年時点で連携パートナー500社超、連携サービス400超

- 自治体での導入数も380→460と増加傾向

といった形で、業種・規模を問わない汎用基盤として成長しています。

今後のポイントは、

- 中堅〜大企業向けのエンタープライズ営業の成果

- 部署単位導入から“全社利用”への拡大(ARPA向上)

- 海外(北米・アジア)での導入拡大

あたりになります。

8-2. 中期ターゲットと成長率

サイボウズは2028年12月期に売上高509億円を中期ターゲットとして掲げています。

2025年実績374億円から2028年509億円までの3年で見ると、必要な年平均成長率はおおよそ+11〜12%。

- 2025年実績:+26.1%

- 2026年会社予想:売上+12.7%増(421.7億円)

といった数字からすると、「短期的な高成長(+20%超)から、中期的には+10%台前半に落ち着く」イメージです。

8-3. 技術トレンド:AIとクラウド基盤

- kintone AIラボとして、検索AI・アプリ作成AIなど複数機能を提供

- Garoon/サイボウズ Officeでも要約AI・校正AIなどを実装

- 自社クラウド基盤NECOの本格運用により、安定性とコストコントロールを両立

AIは単なる“話題”ではなく、

- 利用者の業務効率を上げることで解約率低下・単価向上に寄与

- 競合との差別化要素になりうる

ため、中長期投資の観点では「AI機能が売上・利益にどの程度寄与するか」が重要な注目ポイントになります。

8-4. 今後の決算でチェックしたいKPI

投資家としては、決算ごとに以下の指標を追っていくと良いと思われます:

- 連結売上高成長率(+クラウド・kintone売上成長率)

- 営業利益率(20%台を維持できるか)

- ROE・ROIC(高い水準を維持できるか)

- kintoneの契約社数・ARPA(1社あたり売上)

- 海外売上比率の推移

- 配当性向・自社株買いの有無

9. 主なリスク要因

9-1. 成長鈍化リスク

- 国内中小企業市場が一定の飽和状態に近づく

- 価格改定効果が一巡し、成長率が一桁台に落ち込む

- 海外展開が計画通りに伸びない

といった場合、市場の期待成長率が下方修正され、PERの見直し(バリュエーション低下)が起こる可能性があります。

9-2. 競争激化・技術変化

- グローバルプレイヤー(Microsoft 365 / Google Workspaceなど)による機能強化

- 他のローコード/ノーコードPaaSの台頭

- 生成AIによって「アプリ開発のハードル」がさらに下がり、差別化が難しくなる

などにより、

- 解約率上昇

- 新規契約の獲得ペース鈍化

- 価格競争

が発生するリスクがあります。

9-3. kintone依存度の高さ

売上の約6割がkintoneに依存しているため、

- 製品戦略上の失敗

- 大きな障害・セキュリティインシデント

- 評判の悪化

が起こると、会社全体の業績に直接大きな影響が出ます。

9-4. バリュエーション・センチメントリスク

PBR5〜6倍という水準は、

- 高ROEが前提

- SaaSというビジネスモデルへの市場の高評価

があるからこそ維持されているとも言えます。株式市場全体で「グロースからバリューへ」の資金シフトが起こったり、SaaSセクター全般のセンチメント悪化があれば、業績に問題がなくても株価が下押しされるリスクは常にあります。

10. 投資スタンスのまとめ

ここまでを踏まえ、中長期(3〜5年)投資家の視点でスタンスをまとめると、個人的には

「やや強気」

と評価する余地があると考えられます(あくまで一つの見方です)。

10-1. スタンスの根拠

① 業績・財務

- 売上は5年で約2.4倍、CAGR約18〜19%

- 営業利益率は2025年に約27%まで回復

- ネットキャッシュ・自己資本比率約59%と財務健全性は非常に高い

② セグメント構造

- kintone中心の高成長ストック収益モデル

- Office/Garoon/メールワイズがベース収益を支え、クロスセル余地も大きい

- パートナーエコシステムによるスケーラブルな成長余地

③ 株主還元

- 配当は30円 → 40円 → 50円(予想)と段階的に増配

- 2024年には30億円規模の自社株買いを実施

- 成長企業ながら「インカム+資本効率」を意識した還元姿勢

④ バリュエーション

- PER約13倍は、同業SaaSと比較してかなり低い

- PBRは高いが、ROE40%台・高成長という前提に照らせば、極端に割高とは言いにくい

⑤ リスク

- kintone依存度、競争激化、成長鈍化、SaaSセクターのセンチメントなどのリスクは無視できない

- 特に、成長率が一桁台まで落ちる局面では、PER圧縮のリスクが大きい

10-2. 想定する行動イメージ(例)

※あくまで投資スタンスのイメージであり、売買推奨ではありません。

- 基本は長期ホールド前提で、

- 中期成長(+10%台)と高ROEを享受しながら

- 配当+場合によっては自社株買いも取り込む

- 株価が短期的に急騰し、PERが市場平均の2倍程度まで跳ね上がるようなら、一部利益確定を検討するシナリオもあり得る

- 業績に変調がないのに、市場全体のSaaS売りでPER10倍前後まで売られるような局面では、段階的な買い増し候補と考える余地もありそうです

11. まとめと注意書き

11-1. 要点の整理

- サイボウズは、kintoneを中心としたクラウドSaaS企業として、売上CAGR約18〜19%・営業利益率約27%・ROE40%台という非常に高い収益性を実現している。

- 収益構造はkintone依存度が高い一方、Office/Garoon/メールワイズとパートナーエコシステムがベース収益と成長ドライバーを支えている。

- 配当は増配トレンド、自社株買いも実施し、成長企業としては株主還元の水準も比較的厚い。

- バリュエーションは、同業SaaSと比較するとPERはかなり低く、市場平均と比べても「おおむね妥当〜やや割安」と評価しうるが、PBRは高く、成長鈍化時のバリュエーション圧縮リスクは大きい。

- 主なリスクは、kintone成長鈍化、競争激化、SaaSセクター全体のセンチメント悪化などであり、数字とKPIの変化をウォッチし続ける前提での中長期投資向きと考えられる。

11-2. 注意書き

- 本記事は、公開情報に基づきサイボウズの事業・財務状況を整理した情報提供・学習目的の解説であり、特定銘柄の売買を推奨するものではありません。

- 記載している株価・指標は執筆時点のものであり、将来の株価・業績を保証するものではありません。

- 投資判断は、読者ご自身の投資方針・リスク許容度・資産状況を踏まえ、最終的には自己責任で行っていただく必要があります。