1. はじめに:この記事で分かること

東京鐵鋼は、電炉方式で建設用棒鋼(鉄筋)をつくる中堅メーカーであり、「ネジテツコン」に代表される高付加価値製品と環境リサイクル事業を組み合わせた独自モデルを持つ企業です。

直近の2025年3月期決算では、売上高825.9億円(前年3.7%増)、営業利益146億円(同38%増)、親会社株主に帰属する当期純利益108億円(同37.6%増)と過去最高水準の収益を計上しました。営業利益率は17.8%と、電炉条鋼メーカーとしては非常に高い水準です。

一方で株価指標を見ると、2026年1月末時点で株価約6,170円、会社予想ベースのPERは約6倍、PBRは0.86倍、予想配当利回りは4.8%前後と、業績のわりに割安感も残っています。

この記事では、

- 直近5期の業績・財務のトレンド

- 電炉条鋼業界の構造と東京鐵鋼のポジション

- セグメント別の収益源と成長性

- 株主還元方針・バリュエーションの妥当性

- 中長期投資家がチェックすべきKPIとリスク

を整理し、「自分で投資判断を下すための視点」を提供することを目的とします。

2. 企業概要:何をしている会社か

2-1. 会社の基本情報

- 本店所在地:栃木県小山市

- 設立:1939年

- 資本金:約58億円

- 従業員数:833名(連結、2025年3月末)

主な営業品目は、

- 鉄筋コンクリート用棒鋼(一般異形棒鋼「トーテツコン」、ねじ節異形棒鋼「ネジテツコン」など)

- 機械式継手(エースジョイント、エポックジョイント等)

- 機械式鉄筋定着金物、鉄骨露出型柱脚工法(スマートベース工法等)

- 鉄筋加工製品

といった建設向け製品群です。

「ネジテツコン」と機械式継手の組み合わせにより、鉄筋の圧接作業を省き、工期短縮・省力化・高層化を実現できる点が強みで、これらで国内シェア過半とされます。

2-2. 事業セグメント

事業は大きく2つに分かれます。

- 鉄鋼事業

- 建設用棒鋼、ネジテツコン、継手・定着金物、柱脚工法などを製造・販売

- 製品そのものだけでなく、施工方法を含めた「ソリューション提供」に重きを置く

- 環境リサイクル事業

- 青森県八戸市の港湾立地型電炉工場を中核に、医療廃棄物、廃自動車、家電、低濃度PCBなどの処理・再資源化を行う

- 電気炉溶融技術や選別技術を活かし、「ゼロエミッション」を掲げたリサイクルビジネスを展開

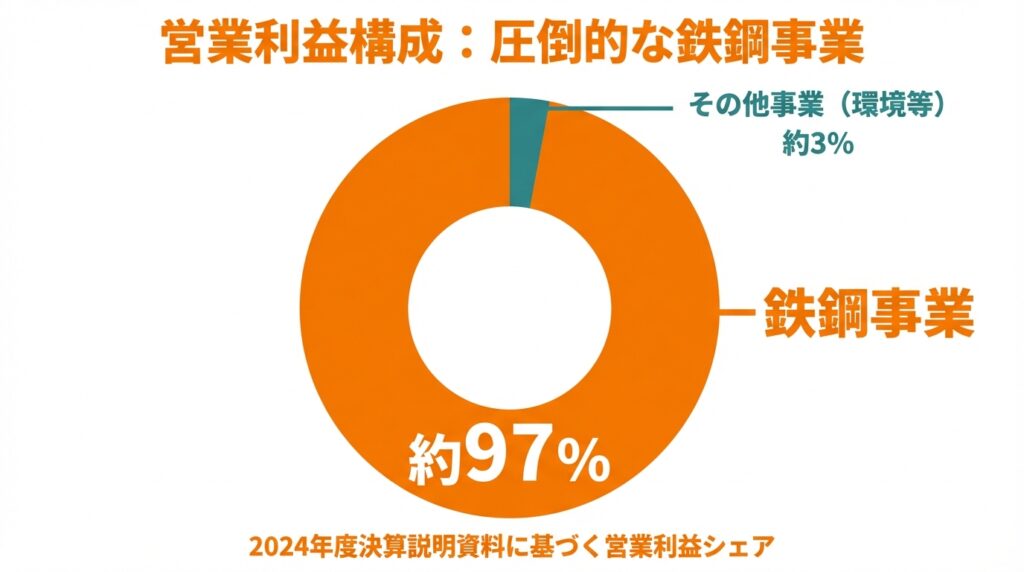

2024年度決算説明資料では、営業利益146億円のうち鉄鋼事業が143億円、その他事業が3億円とされており、営業利益の約97%を鉄鋼事業が占めます。

つまり、収益の大部分は建設向け棒鋼・関連製品から生じており、環境リサイクル事業は規模こそ小さいものの、安定収益とESGの観点からのポジティブ要素という位置付けと捉えられます。

3. 業界・競合環境

3-1. 国内建設・棒鋼市場の環境

同社自身も開示している通り、日本の建設需要は経済成熟化・公共投資の縮小・人口減少などを背景に中長期的には減少トレンドにあり、棒鋼需要も低迷が続いています。

実際、普通鋼電炉工業会がまとめた鉄筋用小形棒鋼の国内出荷量は、

- 2024年度:619万トン(前年度比5.9%減、2年連続で過去最低)

- 2025年度予測:588万トン(さらに約5%減、過去最低を更新見込み)

と、数量面では構造的な縮小が続いています。

一方で、都市部再開発や物流倉庫・工場投資など、質の高い建築需要は一定程度存在し、人手不足を背景に「工期短縮・省力化」のニーズが高まっていることから、ネジテツコンなど省力化商材の需要は相対的に底堅いと見込まれます。

3-2. 電炉の環境優位性

日本の粗鋼生産のうち電炉法の比率は約25%で、主な用途は建設用小棒鋼や形鋼です。

CO₂排出の観点では、

- 電炉メーカーのCO₂排出量は高炉法の約1/4〜1/5程度

- 既存の系統電力を使う場合でも、電炉鋼材の排出原単位は高炉鋼材より約80%低い

とする試算もあり、再エネ電源の比率が高まれば電炉の環境優位性はさらに大きくなります。

東京鐵鋼はスクラップを原料とする電炉メーカーであり、「建設業の発展に寄与しつつリサイクルで環境に貢献する」というメッセージを掲げています。

脱炭素の潮流は、長期的には同社のビジネスモデルに追い風となる可能性があります。

3-3. 競合他社とのポジション

同社の主要な競合としては、同じ電炉条鋼メーカーである

- 合同製鐵

- 共英製鋼

- 東京製鐵

などが挙げられます。

これらの中で東京鐵鋼は、高付加価値なネジテツコン・継手製品と、工法を含めたソリューション提供に強みを持つ点が特徴です。

一方で、粗鋼規模では同業他社より小さく、海外展開もほぼ行っていないため、国内建設需要とスクラップ市況への依存度は高いと言えます。

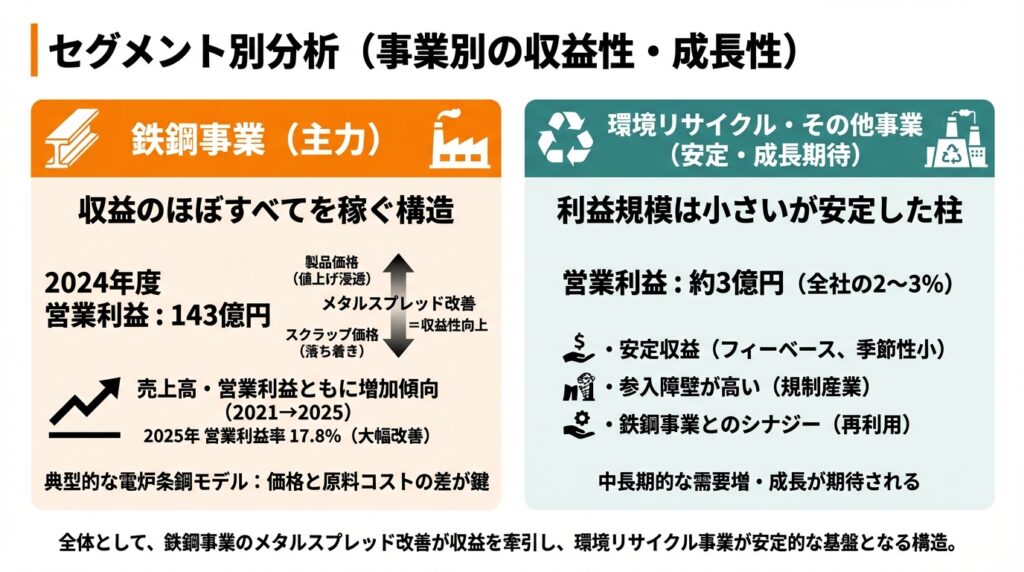

4. セグメント別分析(事業別の収益性・成長性)

4-1. 鉄鋼事業

2024年度の営業利益は、

- 鉄鋼事業:143億円

- その他事業:3億円

と開示されており、売上・利益ともに鉄鋼事業がほぼすべてを稼ぐ構造です。

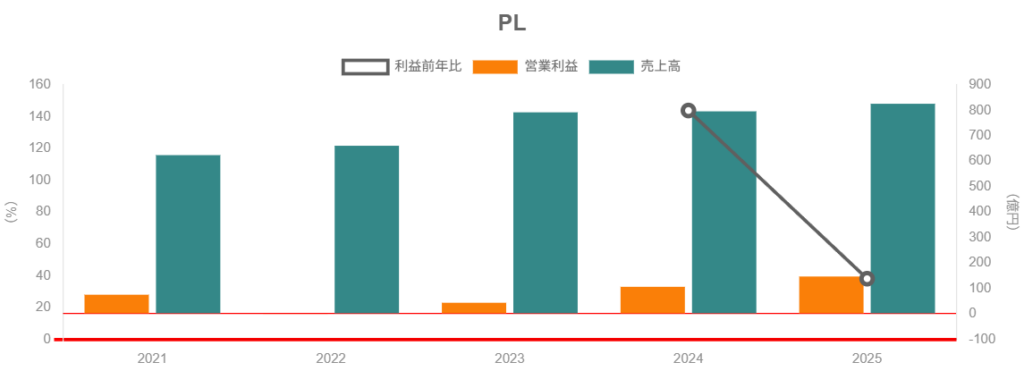

2021年3月期〜2025年3月期の売上高・営業利益の推移(連結)は以下の通りです。

- 売上高:623.9億円 → 660.8億円 → 792.2億円 → 796.1億円 → 825.9億円

- 営業利益:75億円 → ▲2億円 → 43億円 → 106億円 → 146億円

- 営業利益率:12.0% → ▲0.3% → 5.5% → 13.3% → 17.8%

2022年3月期に営業赤字に転落している理由は、ウクライナ情勢等を背景にスクラップ価格が高騰した一方で製品価格への転嫁が遅れ、「メタルスプレッド(製品価格−主原料価格)」が大きく縮小したためと考えられます。メタルスプレッドは電炉メーカーの基本的な収益力を測る指標であり、同社も決算説明資料で棒鋼市況とスクラップ市況の差を継続的に開示しています。

2023〜2025年にかけては、

- 製品価格の値上げ浸透

- スクラップ価格の落ち着き

- ネジテツコンなど高付加価値品比率の上昇

などによりメタルスプレッドが改善し、売上総利益率は2022年の10.7%から2025年には28.3%まで大きく改善しました。

2024年度(2025年3月期)の経常利益は前期比32%増の150億円で、その増益要因の約3分の2がメタルスプレッド改善と説明されています。

つまり、同社の収益性は販売数量よりも「価格と原料コストの差」に大きく左右される、典型的な電炉条鋼モデルと言えます。

4-2. 環境リサイクル・その他事業

その他セグメントには、

- 環境リサイクル事業(医療廃棄物、廃自動車・家電、アスベスト、PCB等の処理)

- 不動産・サービス等の小規模事業

が含まれます。

営業利益規模は3億円程度と全社の2〜3%に過ぎませんが、

- 収益の季節性が小さく、フィーベースの安定収益

- 規制産業で参入障壁が高い

- 鉄スクラップ・副産物を電炉で再利用するなど、鉄鋼事業とのシナジー

といった特徴があります。中長期的には、廃棄物処理の高度化・環境規制強化により需要が増える可能性があり、「小さいが伸ばしがいのある柱」と捉えることができます。

5. 業績・財務分析(連結ベース)

5-1. 売上高・利益・利益率の推移

直近5期の連結業績(2021〜2025年3月期)は次のように整理できます。

- 売上高:コロナ後の建設需要回復と価格要因で増収基調

- 623.9億円 → 660.8億円 → 792.2億円 → 796.1億円 → 825.9億円

- 営業利益率:原料高で一度マイナスまで落ちた後、急速に回復

- 12.0% → ▲0.3% → 5.5% → 13.3% → 17.8%

- 当期純利益:▲47億円 → 36億円 → 79億円 → 108億円へとV字回復

2025年3月期は、売上高3.7%増に対し営業利益は38%増と、売上よりも利益の伸びが大きい「レバレッジの効いた増益」となっています。

5-2. 2026年3月期の会社計画と進捗

2026年3月期の会社予想は、

- 売上高:805.0億円(前期比▲2.5%)

- 営業利益:120億円(同▲18%)

- 経常利益:120億円(同▲20%)

- 当期純利益:84億50百万円(同▲22%)

- 1株当たり利益:964円程度

と、減収減益を見込んでいます。背景として、メタルスプレッドの縮小を前提にしている旨が説明されています。

一方、2026年3月期第3四半期(2025年12月末時点)までの累計では、

- 売上高:541.2億円

- 経常利益:94億円

- 当期純利益:63億円

- 3Q累計EPS:740円

となっており、通期会社予想EPS964円に対して約77%進捗というイメージです。

4Qでメタルスプレッドがさらに悪化しない限り、会社予想は概ね達成可能な水準とみられますが、「2024〜2025年度のような高収益がそのまま続く前提は置かれていない」点は押さえておくべきです。

5-3. 資本効率(ROE・ROA)

主な財務指標の推移を見ると、ROEは

- 2022年3月期:▲10.5%

- 2023年3月期:8.3%

- 2024年3月期:15.9%

- 2025年3月期:19.2%

と急回復し、直近では同社が中期経営方針で掲げる「連結経常利益70億円以上・ROE10%以上」という目標を大きく上回っています。

ROEを分解すると、

- 営業利益率の改善(原価・スプレッド要因)

- 財務レバレッジは低く自己資本比率70%超

- 総資産回転率は0.9〜1.0倍程度で大きな変化なし

と推察され、利益率の改善がROE上昇の主因であることが分かります。

5-4. 財務健全性・ネットキャッシュ

貸借対照表の比較(2024→2025年3月期)を見ると、

- 総資産:779億円 → 812億円

- 純資産:531億円 → 597億円

- 有利子負債:59億円 → 50億円

- 現金及び預金:163億円 → 142億円

となっており、実質的にはネットキャッシュ企業とみなせます。自己資本比率は68.2%→73.5%へと上昇し、2026年3月期第3四半期時点では77%台まで高まっています。

電炉は装置産業であり一定の設備投資が恒常的に必要ですが、同社は有利子負債を抑えつつ内部留保で投資を賄える財務体質を維持しており、景気後退局面での耐性は比較的高いと考えられます。

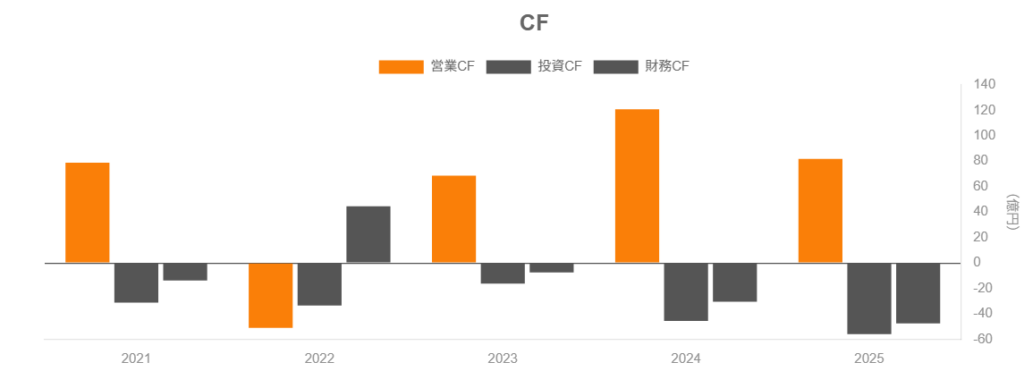

5-5. キャッシュフローと投資

2024年度と2025年度のキャッシュフローを比較すると、

- 営業CF:120億円 → 82億円

- 投資CF:▲46億円 → ▲56億円

- フリーCF:75億円 → 26億円

となっています。2025年度は運転資本要因や設備投資の増加でフリーCFが縮小していますが、それでもプラスを維持しており、配当・自社株買いを賄いつつネットキャッシュを維持できる水準です。

投資CFの中身を見ると、新製品倉庫など有形固定資産への投資が増加しており、高付加価値製品の供給能力拡大につながると会社側は説明しています。

6. 株主還元政策(配当・自社株買い)

6-1. 基本方針

経営ビジョンでは、資本政策について

- 財務健全性の向上

- 成長投資のための資金確保

- 適切な株主還元

の3つをバランスさせることを基本とし、株主還元については

- 業績に応じた安定配当の継続

- 「連結配当性向30%以上」を目指す

- 資本効率向上を目的に、自己株式の取得を機動的に実施

と明記しています。

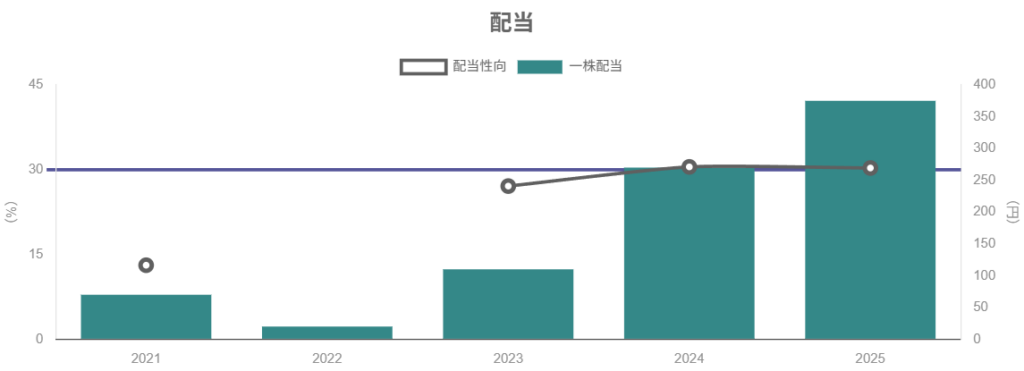

6-2. 配当の実績と方針

1株当たり配当金と配当性向は、

- 2023年度:270円(中間50・期末220)/配当性向30.5%

- 2024年度:375円(中間100・期末275)/同30.3%

- 2025年度(会社予想):300円(中間100・期末200)/同31.1%

となっています。

2024年度は業績拡大に合わせて配当を大きく増額しましたが、2025年度は減益予想に合わせて年間300円へ減配する計画です。ただし配当性向は30%台を維持しており、「利益に連動したフレキシブルな配当」と理解するのが妥当でしょう。

6-3. 自社株買いと総還元性向

2024年度には、

- 9万6,900株(約5億円)

- 7万7,700株(約5億円)

の2回にわたる自社株買いを実施しており、総還元性向は39.3%と配当性向を上回りました。

さらに2025年度も、上限25万株・10億円の自己株取得を決定しており、ROE向上と株主還元の両立を意識した資本政策が続いています。

評価ポイントとしては、

- ROE目標と整合的な30%超の配当性向

- 業績好調時には自社株買いを組み合わせて総還元を引き上げるスタイル

- ネットキャッシュと自己資本比率70%超という余裕のある財務体質

が挙げられ、中長期投資家にとっては「安定かつメリハリのある還元策」と評価できます。

7. バリュエーション(株価水準の評価)

7-1. 現在の株価指標

2026年1月30日時点(株価6,170円)の主な株価指標は以下の通りです。

- 予想PER(2026年3月期会社予想EPSベース):約6.3倍

- 実績PER(2025年3月期EPSベース):約5倍

- 実績PBR:0.86倍(BPS約7,296円)

- 予想配当利回り:4.86%(年間配当300円前提)

- 実績ROE:19.2%

ROE 19%台の高収益企業であるにもかかわらず、PBRはまだ1倍を割り込んでいます。

7-2. 同業他社との比較

同じ電炉条鋼セクターの代表的企業と比較すると(いずれも2026年1月末時点の概算)、

- 合同製鐵:PER約5倍、PBR0.51倍、配当利回り4.5%前後

- 共英製鋼:PER約10倍、PBR0.55倍、配当利回り3.6%前後

- 東京製鐵:PER約7.6倍、PBR0.74倍、配当利回り3.3%前後

となっており、東京鐵鋼は

- PER:同業内でやや低位〜中位(5〜7倍レンジ)

- PBR:約0.9倍と、PBR0.5〜0.7倍が多い電炉セクター内ではやや高め

- 配当利回り:4〜5%とセクター内でも高め

というポジションです。

これは、高いROEと安定した株主還元を評価した「プレミアムPBR」とも解釈できますが、一方で依然としてPBR1倍を割れているため、バランスとしては「セクター内ではやや高評価だが、絶対水準としては依然ディスカウント」と見ることができます。

7-3. 市場全体(TOPIX)との比較

TOPIXバリュエーションによると、2026年1月23日時点で東証プライム全体(計)の予想PERは約20倍、PBRは1.8倍、配当利回りは2.1%程度です。

また、鉄鋼セクター全体ではPBR0.7倍・配当利回り3.5%前後と示されています。

これと比べると東京鐵鋼は、

- PER:市場平均の約1/3

- PBR:市場平均の約半分だが、鉄鋼セクターの平均0.7倍よりは高い

- 配当利回り:市場平均の2倍強

という位置づけで、市場全体から見れば明確な割安水準と評価できます。

7-4. バリュエーションの総合評価

- ROE 19%前後・ネットキャッシュ・自己資本比率70%超

- 成熟市場だが、ニッチな高付加価値分野で一定の価格決定力を持つ

- 配当+自社株買いで総還元性向30〜40%台

といったファンダメンタルズを前提にすると、PBR1.0〜1.2倍程度までは十分許容されうる水準と考えられます。

現在のPBR0.8〜0.9倍レンジは、

- セクター平均よりややプレミアム

- しかし市場全体・ROE水準から見れば依然ディスカウント

という意味で、「割安〜おおむね妥当」の中間あたりと評価するのがバランスが良いと考えられます。

8. 成長ドライバーと今後の注目ポイント

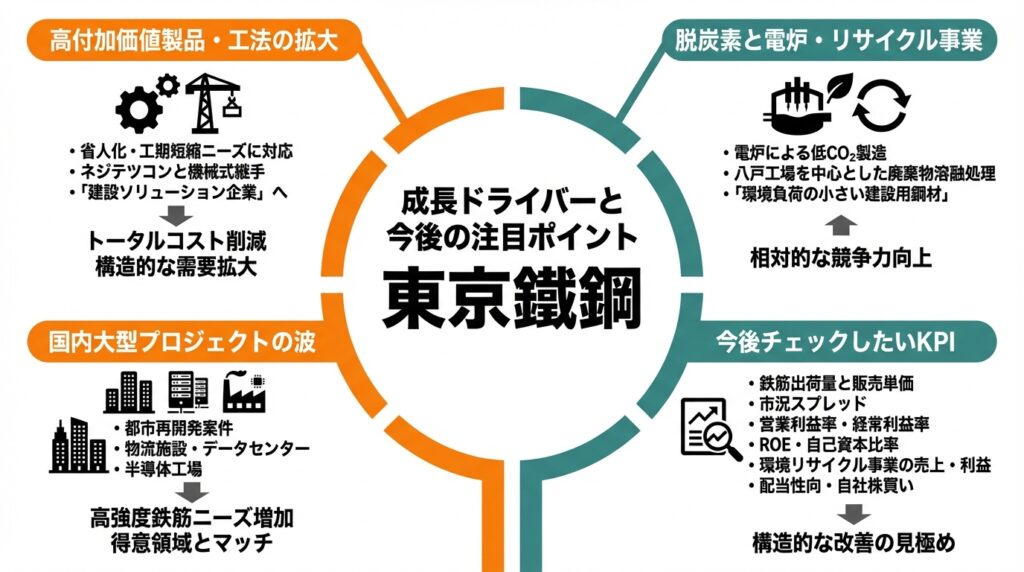

8-1. 高付加価値製品・工法の拡大

建設業界では、人手不足や働き方改革の影響で、現場の省力化・工期短縮ニーズが高まっています。東京鐵鋼が強みとするネジテツコンと機械式継手を用いた工法は、

- 圧接工事の削減による施工の省人化

- 高層・大スパン建築への対応

- 工期短縮によるトータルコスト削減

に寄与するため、構造的な需要が見込まれます。

同社は「太径高強度鋼」や周辺部材の開発も進めており、単なる鋼材メーカーから「建設ソリューション企業」へポジショニングを高めていくことが中期的な成長ドライバーと考えられます。

8-2. 脱炭素と電炉・リサイクル事業

日本の政策的にも、鉄スクラップ活用・電炉比率の引き上げはCO₂削減の重要テーマとなっています。

東京鐵鋼は、

- 電炉による低CO₂製造

- 八戸工場を中心とした廃棄物溶融処理・リサイクル事業

を組み合わせ、「環境負荷の小さい建設用鋼材」というストーリーを描きやすいポジションです。

今後、グリーンスチールの需要や環境規制が強まるほど、同社の相対的な競争力が高まる可能性があります。

8-3. 国内大型プロジェクトの波

国内の建設需要総量は縮小傾向にある一方、

- 都市再開発案件

- 物流施設・データセンター

- 半導体工場などの大型プロジェクト

など、プロジェクト単位では大型案件も継続しており、鉄筋需要の「質」は変化しつつあります。こうした案件では高強度鉄筋や工期短縮工法のニーズが高いため、同社の得意領域とマッチしやすいと考えられます。

8-4. 今後チェックしたいKPI

中長期投資家としては、決算のたびに以下の指標をチェックするのが有効です。

- 鉄筋出荷量と販売単価(数量×単価のバランス)

- 市況スプレッド(棒鋼市況−スクラップ市況)の水準とトレンド

- 営業利益率・経常利益率

- ROE・自己資本比率(資本効率と安全性のバランス)

- 環境リサイクル事業の売上・利益の伸び

- 配当性向・自社株買いの有無

これらを追うことで、「高収益がサイクル要因か、構造的な改善か」を見極めやすくなります。

9. 主なリスク要因

9-1. 棒鋼需要の構造的な減少

前述の通り、鉄筋用小棒鋼の国内向け出荷量は、2024年度実績・2025年度予測ともに過去最低を更新する見込みです。

人口減少・公共投資の縮小・建設工期遅延(いわゆる「2024年問題」)などを踏まえると、中長期的なトレンドとして数量が増えるシナリオは描きにくく、

- 数量減少をどこまで高付加価値化・価格でカバーできるか

- どの程度まで固定費をスリム化できるか

が重要な論点になります。

9-2. スクラップ価格・電力料金の変動

電炉メーカーの収益は、メタルスプレッド(製品価格−スクラップ価格)に大きく左右されます。

- 地政学リスクや為替変動による鉄スクラップ価格の急騰

- 電力市場のタイト化による電力料金の上昇

などが起きると、製品価格への転嫁が追いつかない場合に利益が大きく変動します。2022年3月期の営業赤字は、その典型例といえます。

9-3. 国内偏重・事業ポートフォリオの集中

東京鐵鋼は売上のほぼすべてを国内市場から得ており、海外分散が効いていません。そのため、

- 日本の建設投資サイクルの変動

- 自然災害・大規模地震などのリスク

の影響を直接受けやすい構造です。

また、収益の大半を鉄鋼事業に依存しているため、環境リサイクル事業や新規事業がどこまで第2・第3の柱になれるかも中長期の課題と言えます。

9-4. 環境・安全規制リスク

環境リサイクル事業では、医療廃棄物やPCB等の有害物質を扱うため、

- 法規制強化によるコスト増

- 万一の事故発生時の賠償・操業停止リスク

などの影響が無視できません。ここは「ESG観点でプラス要素になり得る半面、ボラティリティの源にもなり得る」点として認識しておく必要があります。

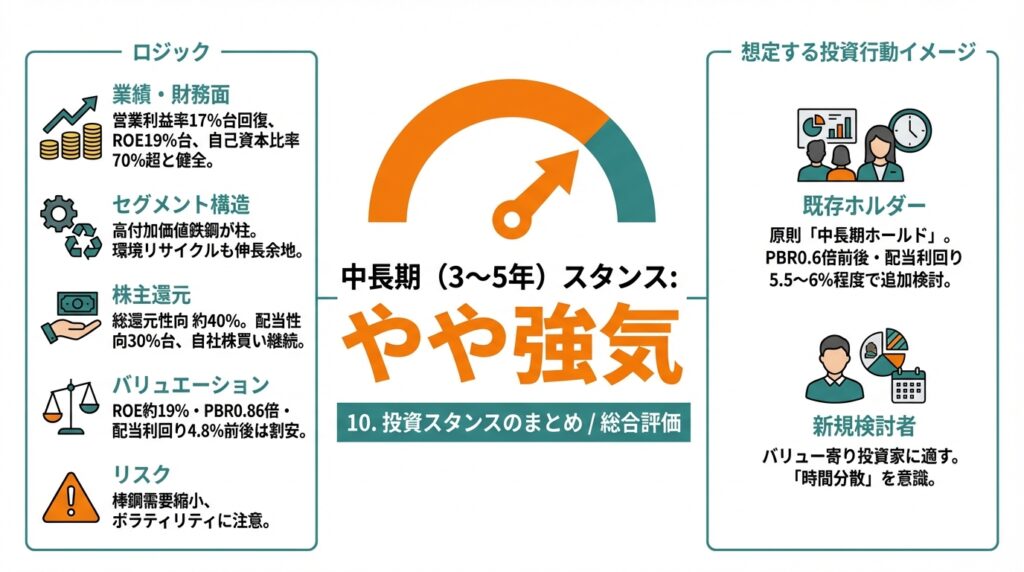

10. 投資スタンスのまとめ

10-1. 総合評価

以上を踏まえると、中長期(3〜5年)スタンスでは「やや強気」と評価するのが妥当と考えられます。

そのロジックを、以下の観点で整理します。

- 業績・財務面

- 営業利益率は2022年のマイナスから2025年には17%台まで回復し、ROEも19%台に上昇。

- ネットキャッシュ・自己資本比率70%超と財務体質は極めて健全。

- セグメント構造

- 高付加価値鉄鋼事業が収益の柱であり、メタルスプレッド改善+製品ミックス向上で高収益が実現。

- 環境リサイクル事業は規模は小さいが、ESGと収益の両面で伸長余地。

- 株主還元

- 連結配当性向30%以上を掲げ、実績も30%台を維持。

- 自社株買いも継続的に実施し、総還元性向は約40%と手厚い。

- バリュエーション

- ROE約19%・PBR0.86倍・配当利回り4.8%前後は、市場全体と比べれば依然として割安。

- 同業他社と比べるとややプレミアムだが、収益性と還元方針を考えると許容範囲。

- リスク

- 棒鋼需要の構造的な縮小とメタルスプレッドのボラティリティは、業績変動要因として引き続き大きい。

- 高収益がどこまで「新常態」として定着するかは見極めが必要。

10-2. 想定する投資行動イメージ

- 既存ホルダー

- 現在のPBR0.8〜0.9倍・配当利回り約4.8%水準であれば、原則として「中長期ホールド」が基本スタンス。

- メタルスプレッド悪化などで業績が一時的に落ち込み、PBR0.6倍前後・配当利回り5.5〜6%程度まで調整する局面があれば、追加投資を検討する余地。

- 新規検討者

- 高ROE・ネットキャッシュ・高配当という条件を重視するバリュー寄り投資家に適した銘柄。

- ただし業績のボラティリティが大きい業種であることから、一括投資ではなく時間分散(数回に分けて買う)を意識したいところです。

11. まとめと注意書き

11-1. 要点の整理

- 東京鐵鋼は、ネジテツコンなど高付加価値製品に強みを持つ電炉条鋼メーカーであり、2025年3月期には営業利益率17.8%・ROE19.2%と高収益体制を実現している。

- 棒鋼需要は構造的な減少トレンドにある一方、メタルスプレッド改善と高付加価値比率の上昇により、利益水準は過去より一段階高まっていると考えられる。

- 財務はネットキャッシュ・自己資本比率70%超と保守的で、配当性向30%以上+自社株買いによる株主還元も安定的に継続されている。

- 株価指標はPER約5〜6倍・PBR0.86倍・配当利回り約4.8%と、市場全体と比較すると依然割安感がある一方、業績のサイクルリスク・国内需要縮小リスクは織り込む必要がある。

- 中長期投資家にとっては、「高収益・高還元・ネットキャッシュの電炉条鋼株」というユニークなポジションであり、需給悪化や市況悪化で割安に放置される局面を丁寧に拾っていくスタイルが相性の良い銘柄と考えられる。

11-2. 注意書き

- 本記事は、公開情報(決算短信、有価証券報告書、決算説明資料、IRサイト、各種金融情報サイト等)に基づき、筆者が個人的に整理・解釈した内容です。

- 特定の銘柄の売買を推奨するものではなく、将来の株価や業績を保証するものでもありません。

- 記載した株価・指標は2026年1月末時点の情報に基づいており、今後の市場動向により変動します。実際の投資にあたっては、最新の開示資料・株価情報を必ずご確認ください。

- 最終的な投資判断は、読者ご自身の責任と判断で行っていただきますようお願いいたします。