1. はじめに:この記事で分かること

本記事では、東証プライム上場のPR・マーケティング企業ベクトル(6058)について、

2022年2月期〜2025年2月期の通期決算と、2026年2月期第3四半期までの最新状況をもとに、

- 事業構造(PR・広告/プレスリリース配信/ダイレクトマーケ/HR/投資)

- 売上・利益・キャッシュフロー・ROEなどの財務指標

- 配当・自社株買いを含む株主還元

- 競合(広告代理店・純PR会社・PR TIMES)の中でのポジション

- 現在の株価バリュエーションと、中長期投資家としてのチェックポイント

を整理します。

結論から言うと、ベクトルは

- 本業の収益性を改善しつつ、ROE20%超を維持する高収益企業であり、

- PR TIMESという高成長SaaS事業+投資事業のキャピタルゲインを内包した「複合体」であり、

- その一方で、M&A由来の「のれん」と事業ポートフォリオの複雑さが、ディスカウント要因にもなり得る銘柄

と整理できます。

この記事は「買い推奨」ではなく、自分で投資判断を下すための材料と視点を提供することを目的としています。

2. 企業概要:何をしている会社か

2-1. ルーツはPR会社、「FAST COMPANY」構想へ

ベクトルは企業の広報・PR支援を祖業とする大手PR会社で、企業のコミュニケーション課題をワンストップで支援する「FAST COMPANY」構想を掲げています。PRコンサルティングから広告、動画制作、SNS運用、IR支援までをグループ内で提供できるのが特徴です。

2-2. 主な事業セグメント

現在のセグメントは大きく5つ:

- PR・広告事業

- 戦略PR(アンティル、プラチナム、イニシャルなど子会社)を中核に、メディア露出を軸としたコミュニケーション支援。

- ショート動画やタクシーサイネージなど、デジタル広告要素も拡大中。

- プレスリリース配信事業

- 完全子会社のPR TIMESが担うSaaS型プラットフォーム。

- 企業が自らニュースリリースを配信し、メディア・生活者に直接届けるモデルで、高い営業利益率が特徴です。

- ダイレクトマーケティング(DM)事業

- ECやサプリ・ヘルスケア関連のD2C商材を中心に、商品企画〜広告〜通販運営までを一気通貫で行う事業。

- 広告費の投下量で売上・利益が大きく振れる“投資型”の性格があります。

- HR事業

- 人事評価クラウドや評価制度コンサル(あしたのチーム)、動画を活用した採用プラットフォーム「JOBTV」など、人材領域のSaaS・ソリューションを展開。

- 投資事業

- ベンチャー企業への出資と、そのPR・IR支援をセットで提供するモデル。2025年2月期にはハッチ・ワークやROXXのIPOが実現し、キャピタルゲインを計上。

2-3. 収益の柱

2025年2月期の売上構成(連結)は概ね:

- PR・広告:約324.9億円(構成比 約55%)

- プレスリリース配信:約80.0億円(約13%)

- ダイレクトマーケティング:約135.2億円(約23%)

- HR:約29.8億円(約5%)

- 投資:約25.4億円(約4%)

売上規模ではPR・広告とDMが大きい一方、利益ではPR・広告+PR TIMES+投資事業が稼ぎ頭になっている点がポイントです。

3. 業界・競合環境

3-1. 広告・PR市場の構造変化

国内広告費はコロナ後も回復しつつ、マスからデジタル/SNS/動画へシフトが続いています。

企業側も「広告出稿」だけでなく、

- 自社メディア・SNS運用

- インフルエンサー起用

- オウンドコンテンツ制作

など、多様な手段を組み合わせた“統合コミュニケーション”が当たり前になっています。

この中でPR会社は、「第三者の発信」や「ストーリー設計」を通じて信頼性を補完する役割が重視されるようになり、広告代理店との差別化が進んでいます。

3-2. 広告代理店 vs PR会社 vs プラットフォーム

競合をざっくり分けると:

- 総合広告代理店:例)電通グループなど

- デジタル広告+メディア:例)サイバーエージェントなど

- 純PR会社:例)共同ピーアール

- SaaS型プレスリリース配信プラットフォーム(PR TIMES)

ベクトルは、PR会社でありながら、PR TIMESやDM・HR・投資まで抱える「PR×SaaS×投資」の複合体というユニークなポジションにあります。

3-3. ベクトルの立ち位置

- 総合広告代理店と比べると、メディアバイイングよりも「企画・PR・コンテンツ起点」で勝負する会社。

- 純PR会社と比べると、PR TIMESという高収益SaaSと投資事業を通じて、より“資本市場寄り”のビジネスモデル。

- PR TIMES単体と比べると、ベクトルは「SaaSの親会社+PR・広告・投資など多角化によるリスクとリターン」の塊。

したがって、投資家としては「広告代理店」や「ITプラットフォーム」と同じ土俵ではなく、ポートフォリオ企業としての全体構造をどう評価するかが重要になります。

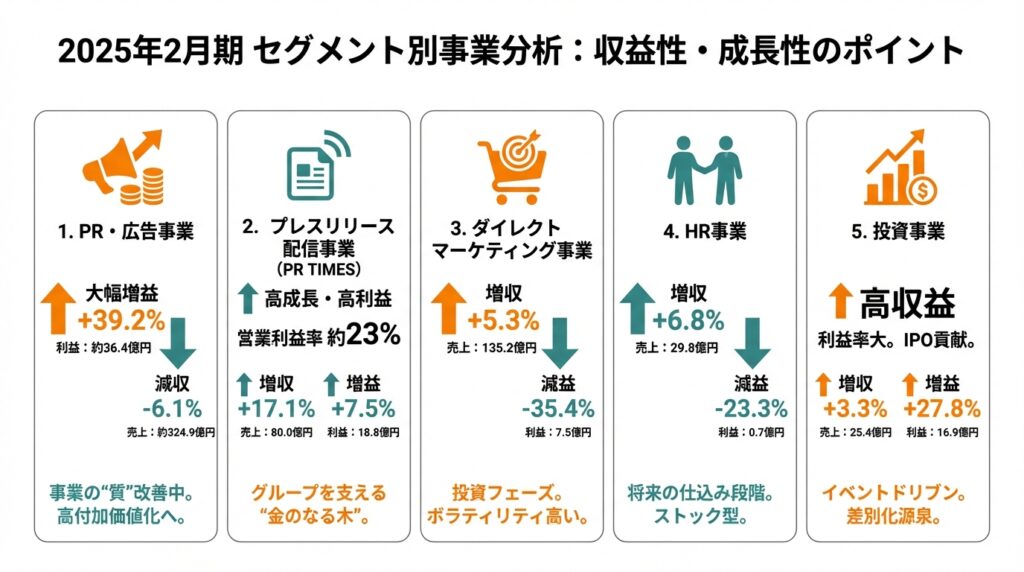

4. セグメント別分析:事業別の収益性・成長性

2025年2月期のセグメント別売上・利益(概数)は以下の通りです。

4-1. PR・広告事業:減収・大幅増益

- 売上高:約324.9億円(前期比 -6.1%)

- セグメント利益:約36.4億円(+39.2%)

売上は一時的な案件減少等で減収でしたが、

- 不採算案件の整理

- 高付加価値案件へのシフト

- コロナ対応で膨らんでいたコストの正常化

などにより、利益率が大きく改善しています。

ポイント

「売上成長<利益成長」という構図は、事業の“質”を整えている途中とも読めます。PR事業は景気の影響も受けやすい一方で、ベースとなるリテナー契約(長期フィー案件)の積み上げが進めば、安定収益源としての性格が強まります。

4-2. プレスリリース配信事業(PR TIMES):高成長・高利益

- 売上高:80.0億円(前期比 +17.1%)

- 営業利益:18.8億円(+7.5%)/営業利益率 約23%

PR TIMES単体は、売上成長率15〜20%前後、営業利益率20%台前半の高収益SaaSです。

ベクトル連結で見たとき、

- 売上全体の1割強

- 営業利益ではそれ以上の貢献

をしている“金のなる木”であり、グループの安定成長を支える柱と位置付けられます。

4-3. ダイレクトマーケティング事業:増収・減益の投資フェーズ

- 売上高:135.2億円(+5.3%)

- セグメント利益:7.5億円(-35.4%)

売上は伸びつつも、原材料高や紅麹問題による機能性表示食品市場の逆風などで、

一時的に販促投資を抑えたことが減益要因とされています。

ポイント

- DM事業は広告費投下を増やせば売上が伸びる一方、利益はブレやすい構造。

- ベクトル全体の中では「成長ポテンシャルはあるがボラティリティも高い事業」として、ポートフォリオの一部に位置付けて見るのが妥当です。

4-4. HR事業:スモールだがストック色のある領域

- 売上高:29.8億円(+6.8%)

- セグメント利益:0.7億円(-23.3%)

人事評価SaaSや採用動画プラットフォームなど、ストック要素を持つ事業ですが、

JOBTVへの先行投資などで利益はまだ小さく、“将来の伸びしろを仕込んでいる段階”と見るのが妥当です。

4-5. 投資事業:IPOと株式売却益で高収益

- 売上高:25.4億円(+3.3%)

- セグメント利益:16.9億円(+27.8%)

ハッチ・ワークやROXXのIPOをはじめ、保有株式の売却・評価益が貢献し、

利益率の非常に高いセグメントになっています。

注意点

- 業績寄与はどうしても“イベントドリブン”で、年度によってブレが大きい。

- 一方で、PR・IR支援と投資を組み合わせるモデルは、ベクトルの差別化源泉でもあるため、

「平準化するとどの程度の利益貢献が期待できるか?」を長期目線で捉える必要があります。

5. 業績・財務分析(連結ベース)

5-1. 売上高・営業利益・営業利益率の推移

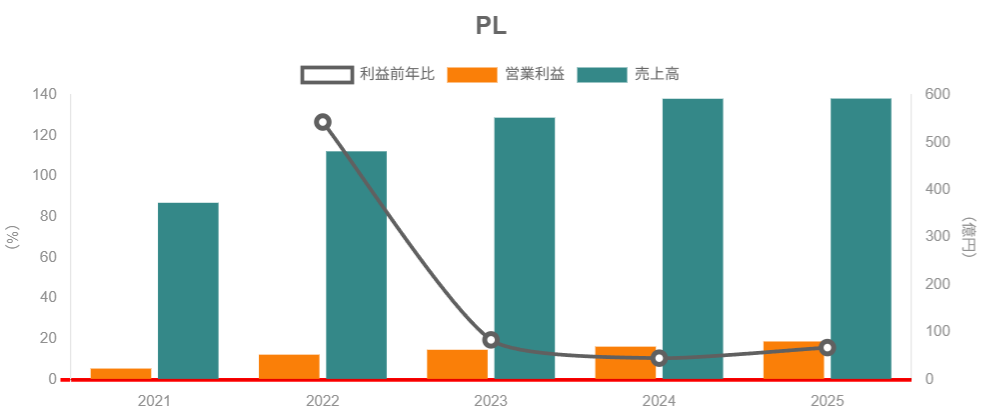

直近4期(通期)の推移を整理すると:

- 2022年2月期

- 売上高:481.2億円

- 営業利益:51.3億円

- 営業利益率:約10.7%

- 2023年2月期

- 売上高:552.3億円(+14.8%)

- 営業利益:62.8億円(+22.4%)

- 営業利益率:約11.4%

- 2024年2月期

- 売上高:592.1億円(+7.2%)

- 営業利益:69.4億円(+10.5%)

- 営業利益率:約11.7%

- 2025年2月期

- 売上高:592.5億円(+0.1%)

- 営業利益:80.3億円(+15.7%)

- 営業利益率:約13.6%

さらに2026年2月期会社計画では、

- 売上高:630億円(+6.3%)

- 営業利益:85億円(+5.9%)

と、2桁営業利益率+中シングルの売上成長を続ける見通しです。

5-2. 営業利益率の変動要因

営業利益率は2022年の約11%から2025年には約13.6%までジワジワ改善しています。主な要因は:

- PR・広告事業の不採算案件整理と高付加価値化

- PR TIMESのスケールメリット(高マージンSaaSの比重増加)

- 投資事業の好調(IPO・売却益)

- 一方でDM・HRでは先行投資による利益圧迫

特に2025年は、売上ほぼ横ばいで営業利益+15%超という構図から、

「利益率の改善」がストーリーの中心であることが分かります。

5-3. ROE・ROA・ROICと資本効率

ROE(通期)は:

- 2022年2月期:16.8%

- 2023年2月期:24.5%

- 2024年2月期:29.0%

- 2025年2月期:24.8%

- 2026年2月期会社予想:25.5%

と、20〜30%台の高い水準で推移しています。

ROEの高さは、

- 営業利益率 10%超の収益性

- 総資産回転率(売上高/総資産)が1倍強

- 自己資本比率35〜40%程度の適度なレバレッジ

の掛け算で説明できます。

企業側も「ROE25%超の継続」を掲げており、

現状はそのターゲットにほぼ沿った成果を出していると言えます。

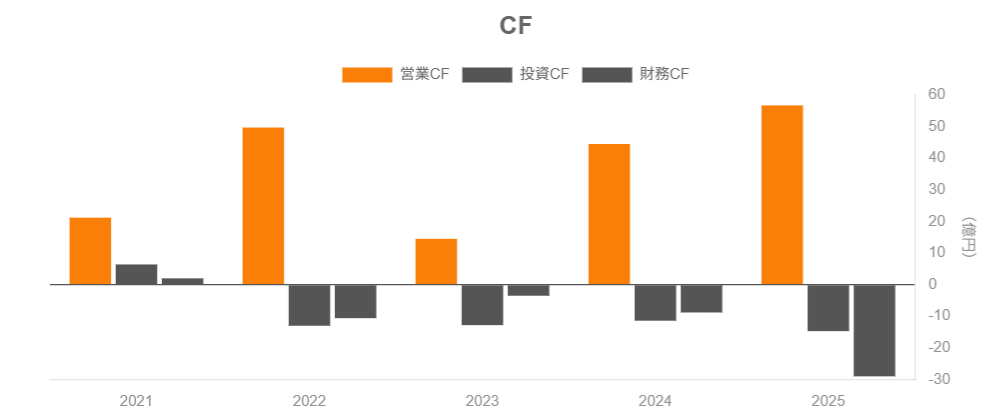

5-4. キャッシュフローと設備投資

2025年2月期のCF(連結)は、IR資料に基づくと:

- 営業CF:+56.8億円

- 投資CF:▲14.8億円

- 財務CF:▲29.0億円

- フリーCF(営業+投資):約42億円のプラス

内訳を見ると、

- 営業CF:本業で安定的に現金を稼いでいる

- 投資CF:M&Aや設備投資に着実に資金を投じている

- 財務CF:長期借入金の返済と配当支払いが中心

という形で、「稼ぐ → 投資する → 借入返済・配当」という理想的な循環になっています。

5-5. 財務健全性(有利子負債・自己資本比率・ネットキャッシュ)

2025年2月期末のBSハイライトは:

- 総資産:428.8億円

- 現金および預金:171.3億円(総資産の約40%)

- 有利子負債:104.8億円

- 純資産:213.4億円

- 自己資本比率:39.5%

現預金>有利子負債で、ネットキャッシュは約66億円。

M&Aや景気後退に耐え得る余力を持ちながら、レバレッジも過度ではありません。

一方、M&A由来の「のれん」約29.7億円(総資産の7%弱)は、減損リスクとしてウォッチが必要です。

6. 株主還元政策(配当・自社株買い)

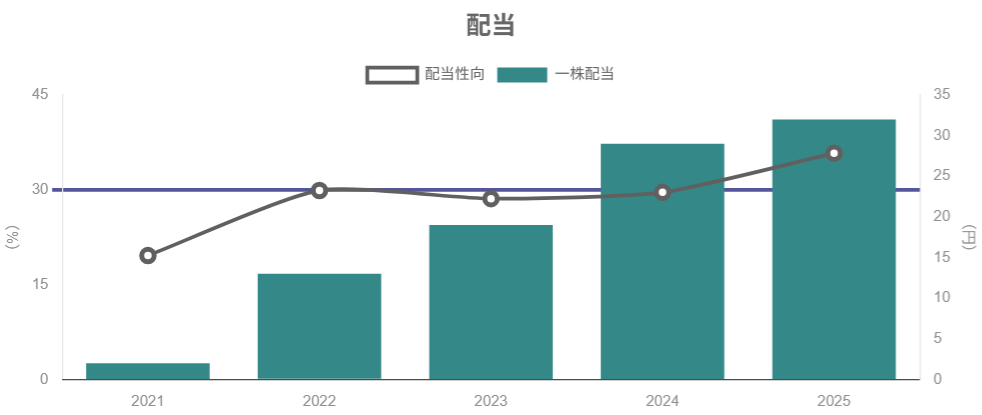

6-1. 配当の推移と方針

直近の1株配当は:

- 2022年2月期:13円

- 2023年2月期:19円

- 2024年2月期:29円

- 2025年2月期:32円

- 2026年2月期会社予想:33円

と、ほぼ右肩上がりの増配基調です。

配当性向は2025年2月期ベースで約36%、直近株価(1,408円)時点の配当利回りは約2.3%。

方針としては、

- 一定の配当性向を意識しつつ、

- 成長投資(M&A・SaaSへの投資)とのバランスを取る

“安定配当+成長投資”タイプと位置づけられます。

6-2. 自社株買いの実績

自社株買いは頻繁ではありませんが、

- 2016年に約2.6億円

- 2024年2月期に約11.9億円規模の自己株式取得

が実施されています。

金額としては配当に比べれば小さいものの、

- 株価が割安と判断される局面

- 資本効率改善(ROE向上)の手段

としてスポットで活用している形です。

6-3. トータル・シェアホルダー・リターンの見方

- 配当利回り:2%台前半

- 業績成長率:売上ミッドシングル〜ロー2桁、利益はそれ以上

- 自社株買い:スポット実施

を総合すると、「安定配当+中程度の増配+株価上昇余地」でトータルリターンを狙う設計と解釈できます。

中長期の株主還元方針は明確な「DOEターゲット」などまでは開示していませんが、

ROE25%超を目標としつつ、配当も継続的に引き上げてきた実績から、

中長期投資家にとって“予見可能性は比較的高い還元スタンス”と考えられます。

7. バリュエーション(株価水準の評価)

7-1. 現在の指標水準

2026年2月13日時点(株価1,408円前後)の指標:

- 時価総額:約660億円

- PER(実績):約15.7倍

- PBR(実績):約3.9倍

- 配当利回り:約2.3%

EPS(2025年実績)は約89円、会社予想EPSは約107円で、成長を織り込みつつも、PER水準は“超割高”とは言えないレンジです。

7-2. 同業他社・指数との比較のイメージ

ざっくり比較すると:

- 電通グループ

- PBR:約2.1倍、配当利回りゼロ(特殊要因)

- サイバーエージェント

- PER:約21倍、PBR:約3.7倍、配当利回り:約1.4%

- 共同ピーアール

- PER:約16〜17倍、PBR:約2.6倍、配当利回り:約1.4%

TOPIX全体については、大手証券のレポートでは予想PER15〜16倍程度に収れんするレンジ感が示されています。

まとめると

- PER:TOPIXや他のPR・広告銘柄と同程度〜やや割安

- PBR:PR・広告・IT銘柄の中では高め(3〜4倍)

- 高ROE(20〜30%)とPR TIMES・投資事業のポテンシャルを考えると、

「PBR3〜4倍は、必ずしも行き過ぎではないが、PR TIMES側の成長ストーリーに依存」という評価になります。

7-3. 「割安/妥当/割高」をどう見るか

前提を置くと:

- PR TIMESが今後も売上15〜20%成長+高利益率を維持

- PR・広告事業が中〜高シングル成長+営業利益率2桁

- 投資事業は波があるが、数年スパンで見れば黒字寄与

というシナリオでは、

- PER15〜18倍、PBR3〜4倍程度は“おおむね妥当〜やや割安寄り”

- 逆に、PR TIMESの成長鈍化やM&A減損が顕在化すると、PBRプレミアムは剥落しやすい

と考えられます。

8. 成長ドライバーと今後の注目ポイント

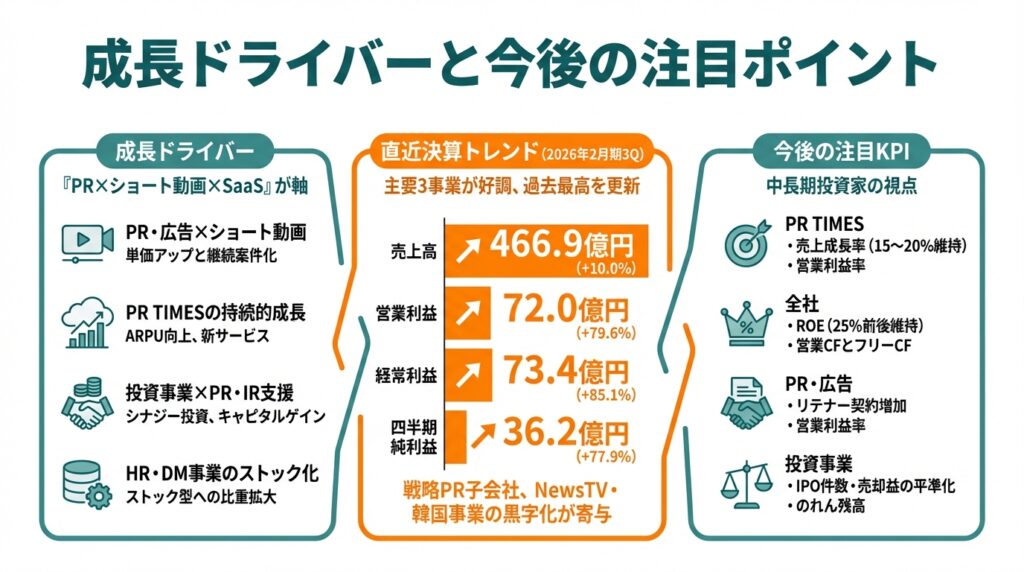

8-1. 電動化…ではなく「PR×ショート動画×SaaS」

自動車セクターとは異なり、ベクトルの中長期成長ドライバーは:

- PR・広告×ショート動画

- ショート動画コンテンツ制作&配信を軸に、PR案件の単価アップと継続案件化を狙う。

- PR TIMESの持続的成長

- 利用企業社数・配信件数の増加、料金体系の見直し、新サービス追加によるARPU向上。

- 投資事業×PR・IR支援(シナジー投資)

- 出資とPR・IR支援をセットにし、IPOや企業価値向上を通じてキャピタルゲインを狙うモデル。

- HR・DM事業のストック型ビジネスへの比重拡大

8-2. 直近決算(2026年2月期第3四半期)から見えるトレンド

2026年2月期第3四半期(3〜11月累計)の業績は:

- 売上高:466.9億円(前年同期比 +10.0%)

- 営業利益:72.0億円(+79.6%)

- 経常利益:73.4億円(+85.1%)

- 四半期純利益:36.2億円(+77.9%)

3Q単体でも売上・売上総利益ともに過去最高を更新し、

PR・広告、プレスリリース、DMの「主要3事業」がそろって好調とされています。

これは、

- 前期の貸倒引当金計上など一過性要因の反動

- 戦略PR子会社の好調(ショート動画施策の伸長)

- 過去に赤字だったNewsTVや韓国事業の黒字化

などが複合的に効いていると解釈できます。

8-3. 今後の決算でチェックしたいKPI

中長期投資家の視点では、特に以下をウォッチするのが有効です:

- PR・広告:

- リテナー契約件数の増加

- 営業利益率(過度な値引き案件が増えていないか)

- PR TIMES:

- 売上成長率(15〜20%を維持できているか)

- 営業利益率(投資とのバランス)

- DM:

- 売上成長率とセグメント利益の回復度合い

- 消費者心理・規制の影響

- 投資事業:

- IPO件数・売却益の平準化

- のれん残高の推移(減損リスク)

- 全社:

- ROE(25%前後を維持できるか)

- 営業CFとフリーCFの水準

9. 主なリスク要因

9-1. 景気・広告市場の変動

- 景気後退や企業の広告宣伝費削減は、PR・広告・DM事業の案件減少につながる可能性。

- 特にDMは可変費(広告費)比率が高く、売上と利益のブレが大きい点に留意が必要です。

9-2. PR TIMES・投資事業への依存度

- 連結利益のかなりの部分をPR TIMESと投資事業が担っているため、

- PR TIMESの成長鈍化

- 投資先の株価下落やIPO減少

が起きると、業績・評価ともにネガティブな影響が出やすい構造です。

9-3. M&A・のれん減損リスク

- 過去のM&Aで計上した約29.7億円ののれんは、

買収先が期待通り成長しない場合には減損の可能性があります。 - 減損はキャッシュアウトを伴わないものの、一時的に利益を大きく押し下げ、投資家心理を悪化させる要因となり得ます。

9-4. 規制・レピュテーションリスク

- 広告表示規制(景表法・薬機法など)の強化

- PR・広告案件での炎上・不適切表現

- DM商材(サプリなど)の安全性問題

などが発生した場合、短期的な売上減少+中長期的なブランド毀損につながるリスクがあります。

9-5. 株主構成・ガバナンス

- 創業者や特定株主の持株比率が高く、2025年には保有割合の変化も報告されています。

- 経営陣の意思決定と少数株主の利益が中長期的に整合的であるか、

ガバナンスや資本政策の動きもチェックしておきたいポイントです。

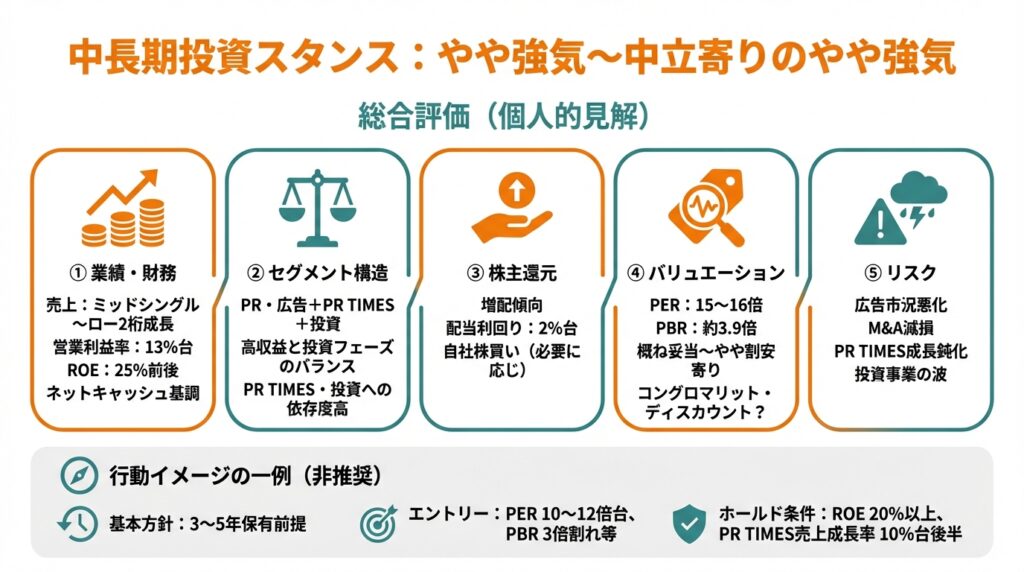

10. 投資スタンスのまとめ

10-1. 総合評価:現在のスタンス

ここまでの分析を踏まえると、ベクトルへの中長期スタンスは、

「やや強気〜中立寄りのやや強気」

と位置付けるのが妥当と考えます(あくまで個人的な見解)。

10-2. そのロジック(5つの観点)

① 業績・財務

- 売上はミッドシングル〜ロー2桁成長、営業利益率は13%台まで改善し、

ROE25%前後という高水準を維持。 - ネットキャッシュ基調で財務体質も健全。

② セグメント構造

- PR・広告+PR TIMES+投資という構造で、

高収益セグメントと投資フェーズのDM・HRがバランスしている。 - ただし、PR TIMESと投資事業への依存度は高く、「複合企業ゆえの評価の難しさ」も残る。

③ 株主還元

- 増配傾向+2%台の配当利回り、必要に応じた自社株買い。

- 成長投資とのバランスを取りつつ、ROE目標と整合的な還元スタイル。

④ バリュエーション

- PER15〜16倍、PBR約3.9倍は、

高ROE+PR TIMESの成長ポテンシャルを考えると“概ね妥当〜やや割安寄り”。 - ただし、PR TIMES単体やSaaS銘柄ほどの高マルチプルでは評価されておらず、

「コングロマリット・ディスカウント」がかかっている可能性あり。

⑤ リスク

- 広告市況の悪化、M&A減損、PR TIMES成長鈍化、投資事業の波など、

リスク要因は明確。 - 一方で、ネットキャッシュと高ROEが“クッション”になっている点はポジティブ。

10-3. 行動イメージの一例(※推奨ではありません)

中長期投資家の一例として:

- 基本方針:3〜5年の保有前提で、「PR TIMES+PR・広告+投資」という複合成長に乗るイメージ。

- エントリー水準イメージ:

- PERが10〜12倍台、あるいはPBR3倍を大きく割れるような局面があれば、“コングロマリット・ディスカウント”と捉えて検討。

- ホールド条件:

- ROE20%以上を維持

- PR TIMESの売上成長率が概ね10%台後半

- のれん減損など一過性ショックがあっても、営業CFが安定してプラス

といった条件を自分なりに設定し、定期的に見直していくスタイルが考えられます。

11. まとめと注意書き

11-1. 要点の再整理

- 高い資本効率と健全な財務

- 営業利益率は13%台、ROEは20〜30%台を維持しつつ、ネットキャッシュ基調。

- PR TIMES+PR・広告+投資事業の「三本柱」

- 高収益SaaS・祖業のPR・投資事業がバランスよく利益を生み、DM・HRは今後の伸びしろ。

- バリュエーションは「コングロマリット・ディスカウント」の可能性

- PER15〜16倍・PBR約3.9倍と、PR TIMESのポテンシャルを考えると、プレミアムもディスカウントも混ざった水準。

- M&A由来の“のれん”と投資事業の波は要監視

- 減損や投資損失が出た場合でも、本業のCFと財務余力で吸収できるかがポイント。

- 決算ごとに見るべきKPIを明確にしておくと判断がブレにくい

- ROE、営業利益率、PR TIMESの成長率、のれん・投資事業の動向など。

11-2. 注意書き

- 本記事は、公開情報に基づき執筆者が整理・解釈したものであり、

特定銘柄の売買を推奨するものではありません。 - 将来の業績・株価は不確実であり、本記事の内容が将来実現することを保証するものではありません。

- 実際の投資判断は、読者ご自身の責任と判断において行ってください。