1. はじめに:この記事で分かること

本記事では、帝国電機製作所(6333)の直近5期(2021〜2025年3月期)と足元の見通しを整理しながら、

- ビジネスモデルと収益構造

- 業績・財務の「強さ」と「揺らぎやすいポイント」

- 株主還元と株価水準(バリュエーション)

- 中長期投資で押さえておきたいチェック項目とリスク

を、個人投資家向けの目線で解説していきます。

帝国電機製作所は、いわゆる「グローバル・ニッチ・トップ」銘柄です。キャンドモータポンプというニッチな製品で国内約6割、海外でも3割程度のシェアを持つ専業メーカーであり、海外売上比率も7割前後に達しています。

一方で、主な顧客は化学・エネルギー産業であり、設備投資サイクルや中国景気、為替の影響を受けやすいビジネスでもあります。

「長期で持って良い高収益ニッチ企業なのか?」「どのくらいの株価水準ならリスクとリターンが釣り合いそうか?」——こうした疑問に、自分なりの答えを出せるようになることがこの記事のゴールです。

2. 企業概要:何をしている会社か

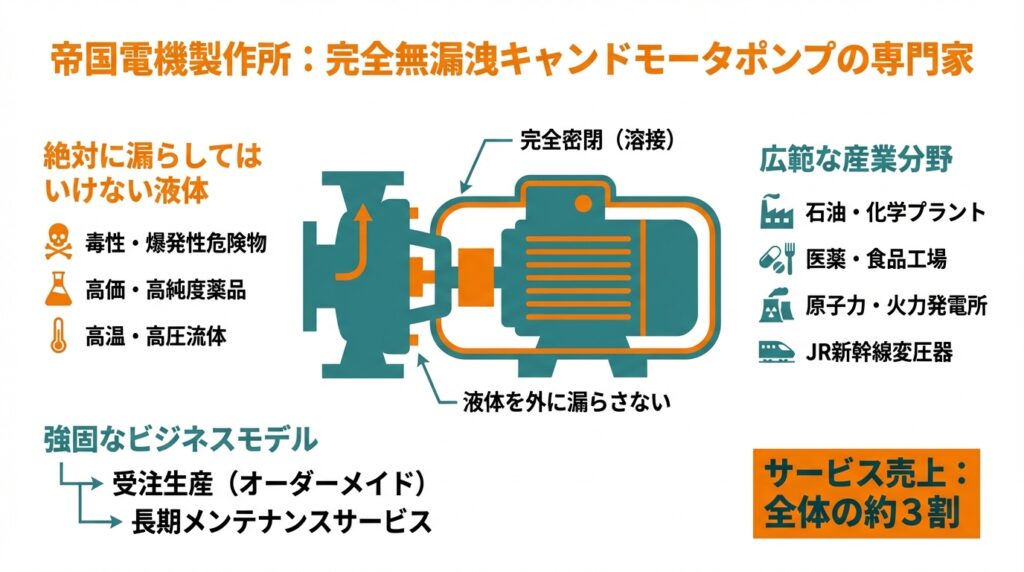

主力は「完全無漏洩」のキャンドモータポンプ

帝国電機製作所は、ポンプとモータを一体化し、溶接で完全密閉した「キャンドモータポンプ」を主力とするポンプ専門メーカーです。液体を外に漏らさない構造のため、

- 毒性・爆発性がある危険物

- 高価・高純度な薬品

- 高温・高圧の流体

など、「絶対に漏らしてはいけない液体」を扱う現場で使われます。

用途の例としては、

- 石油・石油化学・ファインケミカルプラント

- 医薬・食品工場

- 原子力・火力発電所

- 変電所・ビル空調設備

- JR新幹線の変圧器(車両搭載用電動油ポンプは新幹線に100%採用)

など、非常に広い産業分野をカバーしています。

売上構成とビジネスモデル

売上の9割以上がキャンドモータポンプ関連で占められ、残りを定量ポンプやかくはん機などが構成しています。

さらに、

- 受注生産(オーダーメイド)比率が高い

- 世界各地の規格(API・ISOなど)に対応

- 製品販売+メンテナンスサービスのセットで長期関係を構築

というビジネスモデルを採用しており、サービス売上は全体の3割弱まで拡大しています。

この「オーダーメイド+長期メンテナンス」のモデルが、同社の高い利益率と安定したキャッシュフローの源泉になっています。

3. 業界・競合環境

キャンドモータポンプ市場の構造

キャンドモータポンプ市場は、帝国電機製作所、日機装、ドイツのHERMETIC社の3社が主要プレーヤーとされる、非常に参入障壁の高いニッチ市場です。

参入障壁の要因は、

- 完全無漏洩を実現する高度な設計・製造技術

- 各国の防爆・安全規格への対応ノウハウ

- 顧客ごとのフルカスタマイズに対応するエンジニアリング力

などで、長年の実績と信頼がないと大規模案件を受注しにくい構造です。

マクロトレンド:脱炭素・環境規制が追い風

帝国電機製作所の製品は、

- CCS/CCUS(二酸化炭素の回収・貯留)

- アンモニア燃料船

- SAF(持続可能な航空燃料)

- バイオ燃料

といった脱炭素関連プロジェクトでも採用が進んでいるとされています。

世界的な環境規制強化とエネルギー転換は、今後10〜20年単位で継続するテーマと考えられ、「危険・有害物質を安全に扱うためのポンプ」という同社のポジションは、長期的には追い風を受けやすい構造です。

他社とのポジショニング

- 帝国電機製作所:キャンドモータポンプ専業に近い「ニッチトップ」、国内シェア約6割、世界シェア4割弱とされる。

- 日機装:特殊ポンプに加え、医療機器・航空部品など多角化した総合メーカー。

- 荏原製作所:標準ポンプから真空ポンプ、ごみ焼却プラントまでを持つインフラ・環境系の大手機械メーカー。

帝国電機製作所は売上規模こそ小さいものの、「無漏洩ポンプ」というニッチ領域に特化することで高いシェアと高収益を実現している点が特徴です。

4. セグメント別分析(事業別の収益性・成長性)

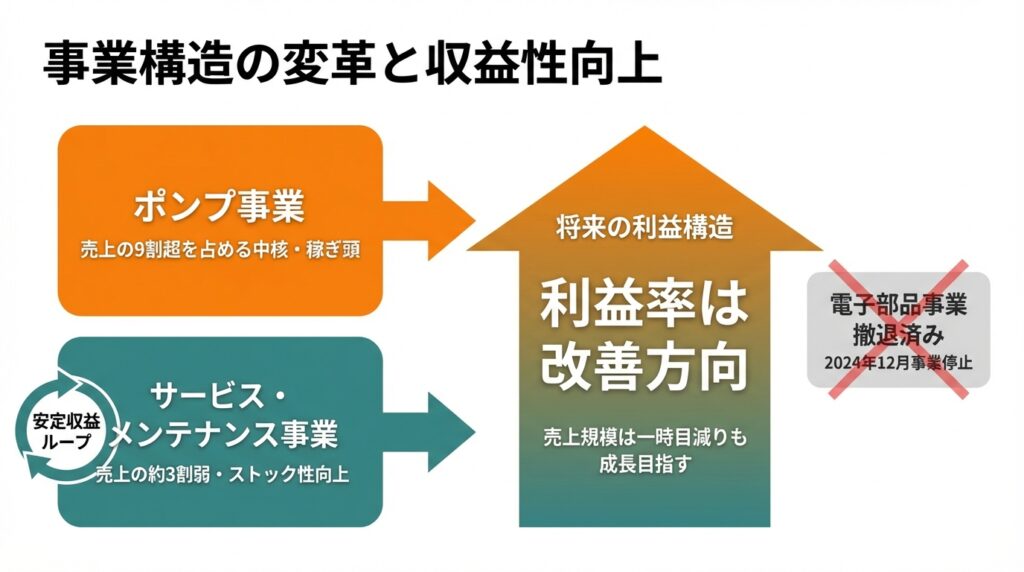

ポンプ事業:売上の9割超を占める中核事業

売上の9割以上がキャンドモータポンプ関連(ポンプ本体+関連機器)で構成されており、ここが利益のほとんどを稼ぐ「稼ぎ頭」です。

- 受注は、化学・石油化学・電力・冷凍空調・新エネルギーなど多様な業界から

- 大型案件になるほど一件あたり単価が高く、利益率も高い傾向

- 一方で案件のタイミング次第で四半期ごとの業績ブレは大きくなりやすい

という特徴があります。

サービス・メンテナンス事業:ストック性向上のカギ

メンテナンスサービスの売上が全体の約3割弱を占めるまでに拡大しているとされています。

- プラント・発電所などは長期運転が前提で、定期点検・部品交換需要が継続

- 機種更新や増設の際にも、既存のポンプメーカーが採用されやすい

という構造で、

「新設案件 → ランニングメンテナンス → 更新投資」

というループの中でストック性の高い収益が積み上がっていきます。中長期投資家目線では、このサービス比率の推移は「景気変動耐性」を測るうえで重要なチェックポイントになります。

電子部品事業:撤退済み

同社はかつて電子部品事業も持っていましたが、収益性の低下とポンプ事業とのシナジー不足から、2024年12月をもって事業停止しています。

将来の利益構造としては、

- 低収益事業の撤退により、利益率はむしろ改善方向

- 売上規模は一時的に目減りしても、ポンプ・サービスで成長を目指す

という整理になります。

5. 業績・財務分析(連結ベース)

売上・利益の推移

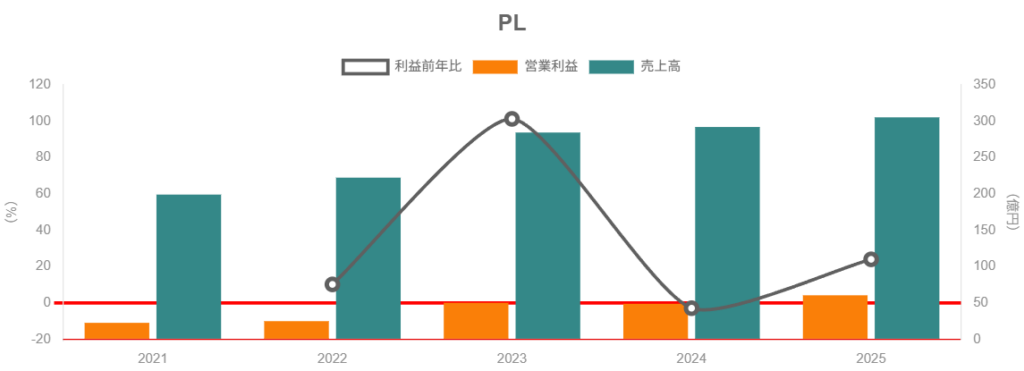

財務ハイライトによると、2021〜2025年3月期の推移は概ね以下の通りです(百万円)。

- 売上高:19,910 → 22,244 → 28,450 → 29,217 → 30,546

- おおよそ199億円 → 305億円と5年で5割超増加

- 営業利益:2,262 → 2,494 → 5,023 → 4,882 → 6,055

- 約23億円 → 60億円と大きく拡大

- 営業利益率:概算で

- 2021年3月期:11%台

- 2025年3月期:約20%に接近

さらに社長メッセージでは、2025年3月期の売上高は前期比4.5%増、営業利益は24.0%増、当期純利益は22.0%増と説明されています。

つまり

- 5年スパンでは、売上と利益ともに右肩上がり

- とくに利益率の改善が顕著で、「量より質」で稼ぐ体制が整ってきた

- 営業利益率20%近辺は、機械セクターとしてはかなり高い水準

と評価できます。

ROE・ROA・自己資本比率

同じく財務ハイライトによると、2025年3月期の指標はおおむね以下の通りです。

- 総資産:約424億円

- 純資産:約335億円

- ROA(経常利益ベース):14.9%

- ROE:11.8%

- 自己資本比率:77.2%

ポイントとして

- 自己資本比率70%台後半という「超堅牢バランスシート」であり、実質無借金に近い財務体質。

- それでもROEが11〜13%程度まで出ているのは、高い利益率とそこそこの資産回転率のおかげ。

- 財務レバレッジ(負債でROEを水増し)はほとんど使っておらず、「実力」で2桁ROEを出していると言えます。

「安全性」と「資本効率」はしばしばトレードオフの関係になりますが、帝国電機製作所は安全サイドに寄せたうえで、十分合格点のROEを確保しているというバランスです。

キャッシュフローと投資

中期経営計画では、2025〜2027年3月期の3年間で設備投資55億円程度を予定しています。

- 1年あたりに均すと、ざっくり15〜20億円規模の投資

- 営業キャッシュフロー(営業利益+減価償却)の水準を考えると、

「十分まかなえる範囲での成長投資」と見るのが自然です

現時点ではFCF(フリーキャッシュフロー)が大きくマイナスになるような積極投資フェーズではなく、成長投資と株主還元を両立させている段階といえます。

受注・受注残の動き

財務ハイライトを見ると、受注高は2021〜2025年3月期で19,418 → 32,506百万円と増加しており、売上よりも強い伸びを示しています。

一方、2026年3月期の通期予想として

- 売上高:275億円(前期比約10%減)

- 営業利益:50億円(前期比約17%減)

と会社側が減収減益見通しを出していることが紹介されています。

要因としては、

- 前期の大型案件反動

- 中国景気減速

- 電子部品事業停止の影響

が挙げられており、「短期的には波があるが、中長期事業環境は堅調」という説明です。

6. 株主還元政策(配当・自社株買い)

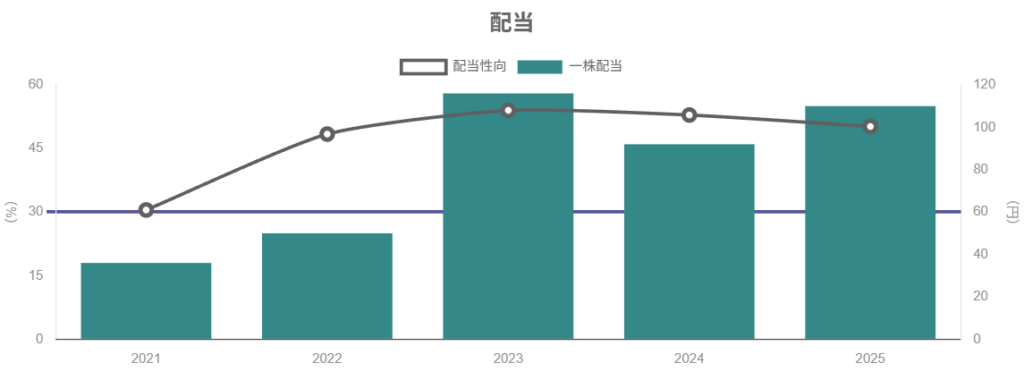

中期経営計画の基本方針

中期経営計画(2025〜2027年3月期)では、

- 3カ年累計の総還元性向100%

- 配当性向50%目安

を掲げています。

実際、2026年3月期の会社予想配当は1株あたり110円(中間55円+期末55円)で、配当性向は約50%と見込まれています。

配当水準と利回り

- 2026年3月期予想配当:110円

- 株価3,000円前後の場合の予想配当利回り:3.5〜3.6%程度

機械セクターの成長企業としては比較的高い水準で、「高過ぎず・低過ぎず」のバランス型高配当と言ってよいレベルです。

自社株買い

中期計画では、総還元性向100%の中で

- 安定配当(配当性向50%)

- 残りを自己株式取得で機動的に還元

と示されています。

実際の具体的な自社株買い規模は年度ごとに変動しますが、

- 設備投資後もキャッシュが余りやすい構造

- 株価が割安と判断される局面では自社株買いをしやすい

という意味で、中長期的に「下値を支えてくれる存在」として意識しておく価値があります。

中長期投資家目線の評価

- 配当は利回り3%台後半&配当性向50%と、比較的“約束度”が高い

- 自社株買いも含めると、総還元性向100%はかなり積極的

- 成長投資と還元のバランスも極端にどちらかへ偏っていない

——ということで、株主還元政策は中長期投資家にとってかなり好ましい水準と考えられます。

7. バリュエーション(株価水準の評価)

現在の指標水準

2026年2月初旬時点の各種サイトのデータを総合すると、帝国電機製作所の指標は概ね次のレンジです。

- 株価:約3,100円

- 実績PER:約14倍前後

- 実績PBR:約1.6倍

- 配当利回り:約3.5〜3.6%

※数値は日々変動するため、実際に投資判断する際には最新データの確認が必須です。

同業他社・市場平均との比較

- 日機装:PER約11倍、PBR約0.9倍、配当利回り約2%前後(2026年初時点)

- 荏原製作所:PER約30倍、PBR約4.8倍、配当利回り約1%強

- 日本株全体(TOPIX):12カ月先予想PER16〜17倍程度、PBR約1.7倍という水準が示されています。

ざっくり整理すると、

- PER:日機装よりやや高く、荏原よりはかなり低い。TOPIX平均よりやや割安〜同程度

- PBR:TOPIX平均とほぼ同水準か、やや低い

- 配当利回り:日機装・荏原より高く、TOPIX平均よりも高め

と言ったポジションです。

妥当性の考察

- 営業利益率は20%近辺、ROEも2桁(11〜13%)

- 自己資本比率は70%台後半で、財務リスクは非常に小さい

- 中計では2027年3月期に

- 売上320億円

- 営業利益57億円

- ROE14%

を掲げており、達成すれば利益はさらに一段階増えるイメージです。

この前提を置くと、

- 現状のPER14倍前後は、極端な割安でも割高でもなく、「中立〜やや割安寄り」

- ただし、2026年3月期は減収減益予想である点をどう見るかで評価が変わる

と考えられます。

イメージとして

- 中計どおりに売上・利益が伸び、ROE14%が視野に入るなら、PER15〜18倍程度は市場が許容しても不思議ではない

- 一方で、設備投資サイクル悪化や中国リスクが長期化し、中計が未達となるなら、PER10〜12倍程度まで評価が縮小する可能性もある

——このような“レンジ感”を持ったうえで、自分の前提(業績シナリオ)を置いていくのが投資家向けのアプローチだと思います。

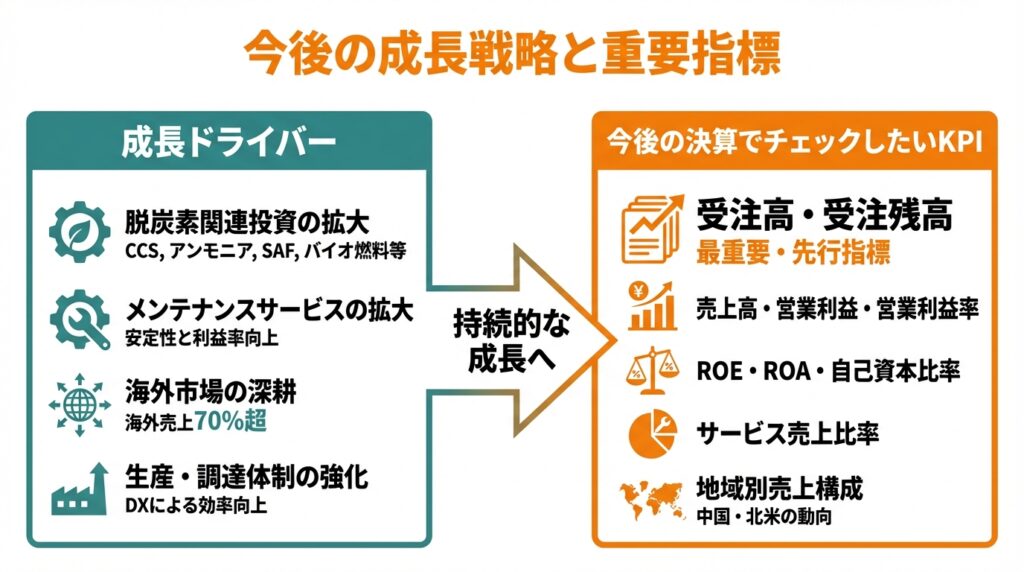

8. 成長ドライバーと今後の注目ポイント

成長ドライバー

- 脱炭素関連投資の拡大

- CCS/CCUS、アンモニア燃料、SAF、バイオ燃料などの新領域で採用が進行。

- これらは大型プラント投資が中心で、1件あたりの案件規模が大きい。

- メンテナンスサービスの拡大

- 既設プラントのアフターサービス需要が堅調。

- サービス売上比率が高まるほど、景気変動に対する耐性と利益率の安定性が増す。

- 海外市場の深耕

- 海外売上比率はすでに70%超とされ、北米・アジア向けが中心。

- API規格・ISO規格に対応した新製品で、石油・化学・電力各市場の深耕を進めている。

- 生産・調達体制の強化

- 中計では、米国・中国・インドなど成長市場向けの生産能力増強やDXによる設計効率向上を掲げている。

今後の決算でチェックしたいKPI

中長期投資家として決算を見る際、特に注目しておきたいのは以下の指標です。

- 受注高と受注残高の推移

- 売上高・営業利益・営業利益率

- ROE・ROA・自己資本比率

- サービス・メンテナンス売上の比率

- 地域別売上構成(中国・北米の動向)

とくに受注・受注残は、1〜2年先の売上・利益を占う“先行指標”として非常に重要です。

9. 主なリスク要因

① 設備投資サイクル・景気後退リスク

主な顧客である化学・石油化学・エネルギー業界の設備投資が減速すると、

- 大型案件の減少

- 受注高の減少 → 売上・利益へのタイムラグを伴った下押し

といった形で業績に影響します。2026年3月期の減収減益見通しの背景として、中国の景気減速や大型プロジェクト減少が挙げられています。

② 中国リスク・地政学リスク

- 中国は化学・エネルギー産業の集積地であり、同社にとって重要市場。

- 一方で、中国景気の減速長期化や、地政学的な対立激化は、設備投資マインドを冷やす可能性があります。

短期的には中国要因で業績がブレることを前提に、「それでも中長期で需要は伸びる」と見るかどうかが投資スタンスの分かれ目です。

③ 為替リスク(円高)

- 海外売上比率が高いため、円高局面では円換算売上・利益が目減りします。

- 一方で、海外調達比率も増えているため、コスト面でのヘッジもある程度効いていると考えられます。

為替の影響は短期的な業績ブレ要因としては無視できませんが、長期トレンドを決めるものではない点も押さえておきたいところです。

④ 競争環境・技術変化

- 現状は帝国電機製作所・日機装・HERMETICの3社体制で参入障壁の高い市場ですが、

- 競合の投資加速

- 代替技術(別方式の無漏洩ポンプ)の台頭

などがあれば、シェア・価格交渉力に変化が出る可能性はあります。

⑤ 中期経営計画未達リスク

- 売上320億円・営業利益57億円・ROE14%という中計目標が未達の場合、

- 中長期成長ストーリーに疑問が出る

- バリュエーション(PER)が切り下がる

といったリスクがあります。

投資家としては、「なぜ未達なのか(外部要因か、競争力低下か)」を丁寧に見極める必要があります。

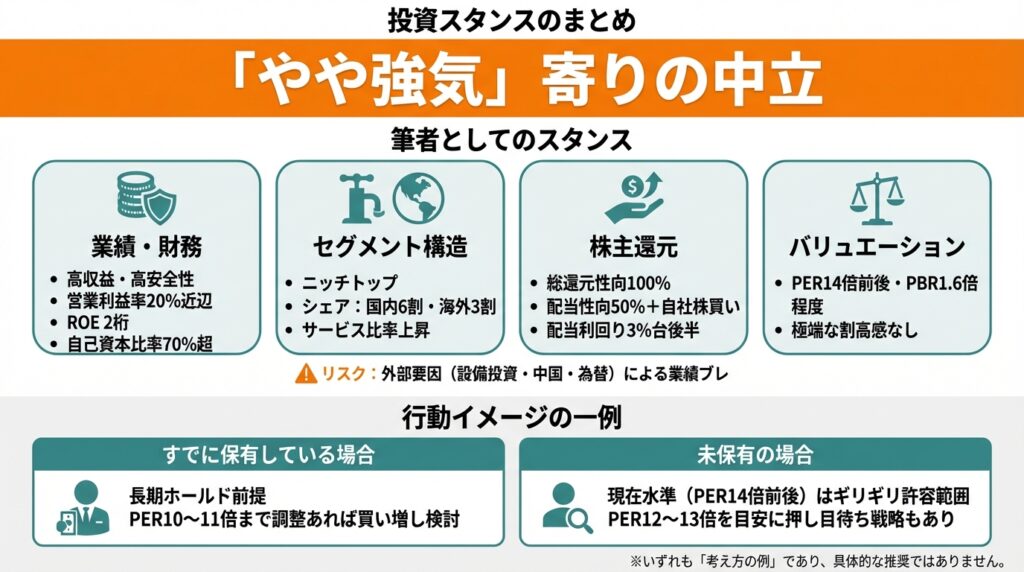

10. 投資スタンスのまとめ

ここまでの内容を踏まえ、筆者としてのスタンスを一言で表すと、

「やや強気」寄りの中立

といったイメージです(もちろん、最終判断は各自の責任でお願いします)。

ロジック整理

- 業績・財務

- 営業利益率20%近辺、ROE2桁、自己資本比率70%超という「高収益・高安全性」体質。

- 中計達成なら、さらに一段階上の利益水準が期待できる。

- セグメント構造

- キャンドモータポンプ専業のニッチトップとして、国内6割・海外3割のシェア。

- サービス比率の上昇により、収益のストック性が高まりつつある。

- 株主還元

- 総還元性向100%(配当性向50%+自社株買い)という積極的な方針。

- 配当利回り3%台後半は、中長期保有のインカム源として十分魅力的。

- バリュエーション

- PER14倍前後・PBR1.6倍程度は、TOPIX平均と比べて「極端な割高感はない」。

- 中計どおりの成長が続けば、もう一段の評価余地もあると考えられる。

- リスク

- 設備投資サイクル・中国・為替など外部要因による業績ブレはそれなりに大きい。

- 中計未達リスクも無視できないが、現時点では「構造的に競争力が損なわれた」という兆候は限定的。

行動イメージの一例

- すでに保有している場合

- 中計の進捗(受注・営業利益・ROE)をフォローしつつ、長期ホールド前提。

- PER10〜11倍(例えば株価2,200〜2,400円台程度)までの調整があれば段階的に買い増し検討。

- 未保有の場合

- 現在水準(PER14倍前後)は「中長期ホールド前提ならギリギリ許容範囲」という感覚。

- もっと安全側に振るなら、PER12〜13倍(株価2,600〜2,800円台イメージ)を目安に押し目待ち、という戦略もあり得ます。

※いずれも「考え方の例」であり、具体的な推奨ではありません。

11. まとめと注意書き

要点整理

- ニッチトップ&高収益

- キャンドモータポンプで国内6割・世界4割弱のシェアを持つグローバル・ニッチ・トップ。

- 営業利益率20%近辺、ROE2桁、自己資本比率70%超という質の高い財務体質。

- 脱炭素を追い風にした中長期成長余地

- CCS/CCUS、アンモニア燃料、SAFなど脱炭素関連投資の増加は、中長期の需要拡大要因。

- 株主還元はかなり積極的

- 総還元性向100%、配当性向50%目安、利回り3%台後半と、インカム投資先としても魅力的。

- 一方で、設備投資サイクル依存の宿命的リスク

- 化学・エネルギー業界の設備投資、中国景気、為替など外部要因で業績はブレやすい。

- 2026年3月期は減収減益予想であり、「波のある成長」を前提にした投資が必要。

- バリュエーションは“中立〜やや割安寄り”

- 現状のPER14倍前後・PBR1.6倍は、TOPIXや同業と比べても極端な割高ではなく、

中計達成前提なら長期ホルダー候補として検討余地がある水準。

- 現状のPER14倍前後・PBR1.6倍は、TOPIXや同業と比べても極端な割高ではなく、

注意書き

- 本記事は、公開情報をもとに筆者が行った企業分析の一例であり、特定銘柄の売買を推奨するものではありません。

- 数値・株価指標は執筆時点の情報であり、今後変更される可能性があります。実際の投資判断の際には、必ず最新の開示資料・株価データをご確認ください。

- 投資には元本割れリスクがあります。最終的な投資判断は、読者ご自身の責任で行っていただきますようお願いいたします。