1. はじめに:この記事で分かること

名村造船所(7014)は、「長年の赤字→構造改革→急回復→高収益&高株価」という、サイクル株らしいジェットコースターをこの数年で経験している造船株です。

2021年3月期までは営業赤字・無配が続いていましたが、2025年3月期には営業利益約295億円(営業利益率18.5%)、ROE約28%まで一気に改善し、自己資本比率も50%まで回復しています。

本記事では、

- 2021〜2025年3月期の業績・財務の変化

- 2026年3月期(足元)の業績・業績予想修正の状況

- セグメント別の収益構造(新造船/修繕/鉄構・機械など)

- 配当・株主還元のスタンス

- 現在のバリュエーションをどう解釈するか

といった点を整理し、「中長期投資対象として名村造船所をどう位置づけるか」を考えるための視点とチェックポイントをまとめます。

結論から言うと、構造改革+円安+船価上昇を追い風に「超高収益モード」へ移行した一方で、バリュエーションは市場平均を上回る水準にあり、典型的なサイクル株としてのリスクも無視できない状態といえそうです。

2. 企業概要:何をしている会社か

2-1. 歴史とグループ体制

名村造船所は1911年創業の造船会社で、主力はばら積み船(バルカー)、タンカー、LPG運搬船などの商船です。2007年に函館どつく、2014年に佐世保重工業を子会社化し、グループとして新造船・修繕船・鉄構機械の3事業を展開しています。

主な造船拠点は、

- 佐賀県伊万里市の本社工場

- 北海道の函館どつく

- 長崎県の佐世保重工業

などで、いずれもバルカーやLPG船など中大型船を得意とする造船所です。

2-2. 事業セグメント

有価証券報告書等では、主な報告セグメントとして以下が開示されています。

- 新造船事業

- バルカー、タンカー、LPG船、環境対応船などの建造

- 修繕船事業

- 官公庁船・商船のドック入り修繕、改造工事など

- 鉄構・機械事業

- 橋梁や鋼構造物、舶用エンジン用クランクシャフトなど

- その他事業

- 不動産賃貸など周辺事業

売上・利益ともに新造船事業が圧倒的な柱であり、修繕船・鉄構機械・その他は補完的な位置づけです。2025年3月期第2四半期実績では、連結売上151億円のうち新造船が144億円と、約95%を占めています。

3. 業界・競合環境

3-1. グローバル造船市場のトレンド

造船業は典型的な設備産業・景気敏感産業で、受注サイクルの振れ幅が非常に大きい業界です。

- 2023年の世界新造船建造量は約3,450万CGTで、中国がシェア51%・韓国26%・日本14%と、中国・韓国の2強体制が鮮明です。

- 一方で、新造船受注量は2023年に4,170万CGT(前年比▲19%)と減少しており、発注サイクルのピークを過ぎた局面にあることがうかがえます。

コストサイドを見ると、

- 建造コストの2〜3割を占める厚板鋼材価格は2020年比で約8割上昇

- 世界の新造船船価は2020年比で約4割上昇

- 為替は110円台から160円台まで円安が進行した後、足元も150円前後と円安水準

という構図で、「高コストだが高船価+円安で利益が出やすい」状態が続いています。

世界全体の造船事業の売上高営業利益率は2023年度で約2%と、およそ10年ぶりに黒字水準へ回復した程度であり、業界全体としてはまだ「超高収益」とは言い難いのが実情です。

3-2. 日本造船業の構造

日本の造船業は、

- 2024年の世界新造船受注シェアが8%まで低下

- 日本船主による発注の3〜4割が中国造船所向けになるなど、国内造船能力<日本船主の発注需要という構図にあるとされています。

また、佐世保重工業は2021年に新造船事業の休止を決定し、修繕船・機械事業に経営資源を振り向けるなど、業界再編・事業再構築が進められてきました。

名村造船所グループ自身も、国土交通省への提出資料で、

- 新造船・修繕船・鉄構機械の3事業

- スマートファクトリー化(設計〜調達〜建造のDXによるコストダウン)

- アンモニア燃料バルカー、メタノール燃料バルカー、アンモニア運搬船(VLAC)などのゼロエミ船開発

にグループを挙げて取り組む「事業基盤強化計画(2025〜2030年)」を掲げています。

3-3. 競合ポジショニング

国内では、中型船を得意とする内海造船や、総合重工メーカーとして防衛・航空機なども手掛ける川崎重工業などが比較対象になります。

- 内海造船はバルカーなどで競合し、直近の株価指標はPER20〜25倍台、PBR3倍台、配当利回り0.6%前後と、名村と近い「高利益・高バリュエーション」ゾーンに位置しています。

- 川崎重工業は事業分散により利益変動は相対的に抑えられる一方、株価指標は直近でPER30倍前後、PBR3〜4倍台とこちらも高評価が続いています。

名村造船所は、バルカー・LPG船・ゼロエミ船など「バルク系+環境対応船」に強みを持つ中堅造船グループとして、国内シェアは大手グループ(今治造船グループなど)に次ぐポジションにあると捉えられます。

4. セグメント別分析(事業別の収益性・成長性)

4-1. 新造船事業:圧倒的な稼ぎ頭

2025年3月期の決算説明資料では、

- 新造船事業は前期比20%の大幅増収

- 円安や船価改善に加え、ハンディ型ばら積み船の連続・大量建造、資機材の大量発注による交渉力強化、原価削減の進展

などにより収益が大幅に改善したと説明されています。

2025年3月期第2四半期のセグメント別売上を見ると、

- 新造船:144億円

- 修繕船:16億円

- 鉄構・機械:0億円(ほぼトントン)

- その他:3億円

と、新造船が売上の約95%を占めており、実質的に「新造船一本足打法」に近い構造です。

4-2. 修繕船事業:安定収益のポテンシャル

修繕船事業は、官公庁向け艦艇修繕や技術難度の高い民間船の大型工事などを手がけ、2025年3月期第2四半期は増収・増益でした。

ただし、売上規模自体が小さいため、現状ではグループ利益の「クッション」であり、全体の収益モメンタムを決めるのはあくまで新造船事業です。

4-3. 鉄構・機械事業:回復途上のセグメント

鉄構・機械事業は、橋梁などの鉄構事業と、舶用機械(クランクシャフト等)を含む機械事業から構成されます。

- 2024〜2025年にかけて舶用機械部門の事業環境が改善

- 調達先の多様化や原価削減により、黒字転換・増益基調

といった記載が四半期決算短信に見られます。

中長期的には、「造船以外の収益源」としてどこまで拡大できるかがポイントですが、現状は売上・利益ともに新造船の補完的な位置づけです。

4-4. 受注残高と将来の利益構造

2025年3月期末の受注残高は、

- 新造船:3,941億円(前期比+27%)

- 全体:4,065億円(前期比+23%)

と、新造船だけで売上の3年超をカバーする受注残を確保しています。

2025年3月期売上高1,592億円との比較から、受注残は売上の約2.5倍超に相当しており、

- 2026〜2028年頃までの一定の稼働・売上はほぼ見えている

- ただし採算は、建造時点の為替・資機材価格・人件費に左右される

という状態です。

5. 業績・財務分析(連結ベース)

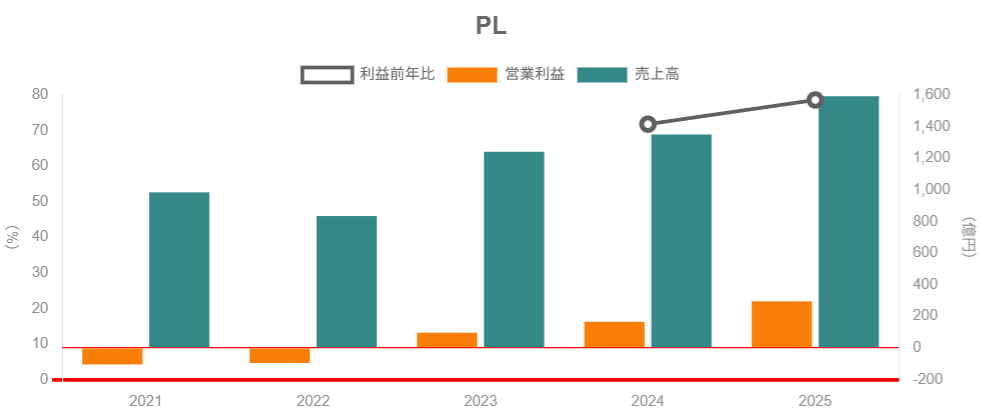

5-1. 売上高・営業利益・営業利益率の推移

財務ハイライト(連結)から、2021〜2025年3月期の推移を整理します。

売上高(百万円)

- 2021/3:98,403

- 2022/3:83,423

- 2023/3:124,080

- 2024/3:135,006

- 2025/3:159,227

営業利益(百万円)

- 2021/3:▲10,471

- 2022/3:▲9,532

- 2023/3:9,595

- 2024/3:16,493

- 2025/3:29,466

営業利益率

- 2021/3:▲10.6%

- 2022/3:▲11.4%

- 2023/3:7.7%

- 2024/3:12.2%

- 2025/3:18.5%

ポイント

- 2021〜2022年までは「赤字+営業マイナス10%台」という厳しい状態

- そこから3年で営業利益率18.5%まで浮上しており、業界平均(営業利益率2%前後)を大きく上回る高収益体質になっています。

- 円安・船価上昇に加え、構造改革(グループの選択と集中、原価削減)やプロダクトミックス改善が効いたとみられます。

5-2. ROE・資本効率

同じく「おもな経営指標」から、自己資本当期純利益率(ROE)の推移です。

- 2021/3:▲39.3%

- 2022/3:▲21.9%

- 2023/3:25.9%

- 2024/3:30.9%

- 2025/3:28.6%

赤字期のマイナスROEから一転、2023年以降は25〜30%台の高ROEを維持しており、

- 利益率(営業利益率)が急改善したこと

- バランスシートを圧縮しつつ自己資本を積み上げていること

の両方が効いていると考えられます。

1株当たり純資産(BPS)は、

- 2021/3:580円

- 2024/3:1,145円

- 2025/3:1,505円

と、4年間で約3倍に増加しており、「利益をかなりの割合で内部留保に回してきた」ことが分かります。

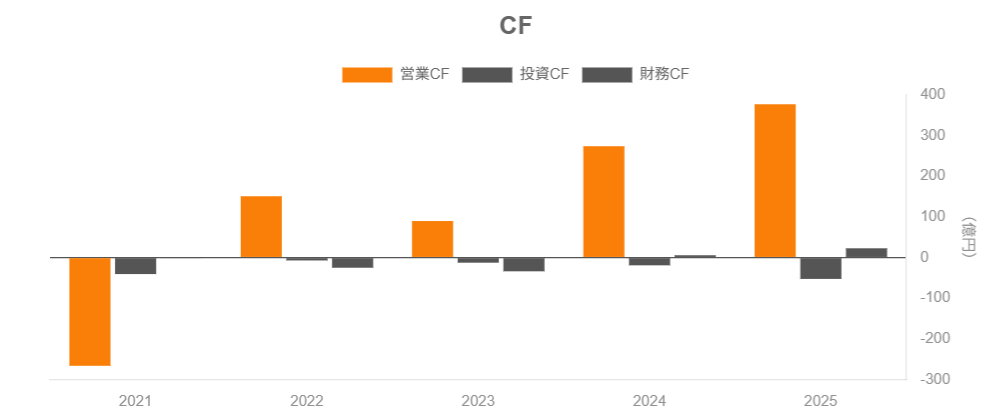

5-3. キャッシュ・フローと投資

キャッシュフローの推移(連結)は以下の通りです。

営業CF(百万円)

- 2021/3:▲26,636

- 2022/3:15,096

- 2023/3:8,999

- 2024/3:27,405

- 2025/3:37,727

投資CF(百万円)

- 2021/3:▲4,065

- 2022/3:▲715

- 2023/3:▲1,262

- 2024/3:▲1,919

- 2025/3:▲5,258

フリーCF(営業+投資のざっくり)

- 2024/3:概ね+255億円

- 2025/3:概ね+325億円

現金及び現金同等物期末残高(百万円)

- 2021/3:13,507

- 2023/3:29,456

- 2024/3:55,386

- 2025/3:90,140

⇒ 高い営業CFを背景に、現金残高は4年間で約7倍になっており、潤沢なキャッシュポジションを積み上げています。

5-4. 財務健全性:ネットキャッシュの厚み

2025年3月期決算説明資料によると、2025年3月期末の財政状態は以下の通りです。

- 総資産:2,090億円(前期1,748億円)

- 純資産:1,051億円(前期799億円)

- 自己資本比率:50.0%(前期45.4%)

- 有利子負債:177億円

一方で、現金等残高は約901億円(90,140百万円)あり、ネットキャッシュは700億円超と見込まれます。

この水準であれば、

- 為替変動や資機材価格高騰による採算悪化

- 一時的な受注減でキャッシュが減少

といったショックに対しても、一定の耐性があるバランスシートと言えます。

さらに、長期格付も2024年3月期のBBB-(ポジティブ)から2025年3月期はBBB(安定的)へ引き上げられており、市場からの信用力も回復基調にあります。

6. 株主還元政策(配当・自社株買い)

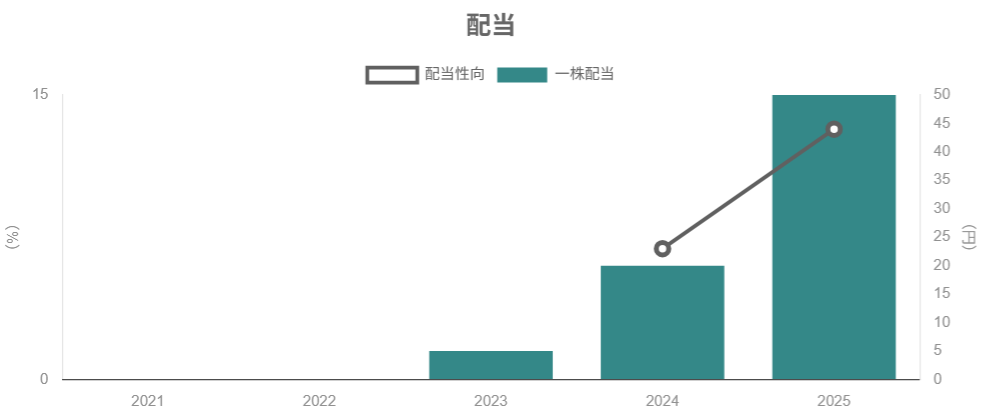

6-1. 配当の復配と増配ペース

1株当たり年間配当の推移は以下の通りです。

- 2021/3:0円

- 2022/3:0円

- 2023/3:5円(復配)

- 2024/3:20円

- 2025/3:50円

- 2026/3(会社予想):40円

2010年代後半〜2022年3月期までは赤字決算が続き、2020年3月期までは減配しながらも配当を維持しており、コロナ前までは「苦しい中でも配当は出す」スタンスでした。2021・2022年3月期は無配まで踏み込んだ厳しい局面でした。

黒字転換とともに2023年から配当を再開し、3期連続で大幅増配(5円→20円→50円)を実施しました。

2025年3月期の配当性向は13.2%とまだ低く、今後も利益次第では余力がある水準です。

2026年3月期は足元の予想では40円と減配ですが、

- 通期業績予想の上方修正(営業利益210億円→260億円)を行った上で年間40円を「据え置き・通期結果を踏まえて再検討」としています。

- 決算説明資料でも「安定的かつ継続的な配当」を掲げており、業績に応じた増配余地は残しているスタンスです。

6-2. 自社株買い

過去には株価水準の低かった時期に自己株式取得(会社法第155条第7号による取得)を行っていますが、大規模な自社株買いプログラムを継続的に実施しているわけではありません。

現時点では、

- まずは財務基盤の強化(自己資本比率の向上)

- 将来のスマートファクトリー化・ゼロエミ船対応などへの投資資金の確保

を優先しつつ、増配での還元を強化している局面と見るのが妥当でしょう。

6-3. 中長期投資家から見た魅力度

- 配当性向はまだ10%台前半と低く、「業績次第で増配余地が大きい」

- ただし、現在の配当利回りは株価水準が高いこともあり0.7〜0.9%と、市場平均(TOPIXの配当利回り2〜3%台)よりかなり低い水準にとどまっています。

したがって、現段階では「高配当株」というより、

高収益化した造船株に対して、今後の配当成長を期待する銘柄

として位置づけるのが現実的です。

7. バリュエーション(株価水準の評価)

7-1. 現在の株価指標

2026年2月13日時点の株価・指標を整理すると、

- 株価:約5,430円

- 時価総額:約3,772億円

- 予想EPS(2026/3):約259円

- 予想PER:約20.9倍

- BPS(実績):約1,803円

- PBR:約3.0倍

- 予想配当:40円

- 予想配当利回り:約0.74%

2025年3月期の実績EPSは約378円であり、2026年3月期は減益(EPSベースで約30%減)を前提としたうえでPER20倍強という評価になっています。

7-2. 同業他社・指数との比較

目安として、

- TOPIX全体:

- 2025年12月時点の12カ月先予想PER約16.8倍、PBR約1.69倍とされています。

- TOPIX高配当40指数:

- PER約14.8倍、PBR1.45倍、配当利回り2.81%(2026年1月末時点)

- 内海造船:

- PER25〜26倍、PBR3.2倍前後、配当利回り0.6%台(時点により変動)

- 川崎重工業:

- PER30倍前後、PBR3〜4倍台、配当利回り1%前後

といった水準であり、

名村造船所のPER20倍台前半・PBR3倍前後・配当利回り0.7%台という水準は、

「高収益サイクルにある輸送機器銘柄に対して、市場平均をやや上回るプレミアムが付与されている状態」

と整理できます。

7-3. マルチプルの妥当性をどう見るか

今後の前提をざっくり整理すると、

- 2025年3月期:営業利益295億円(営業利益率18.5%)

- 2026年3月期会社予想:営業利益260億円(営業利益率は若干低下)

- ドル円150円前提・高船価・高コスト環境が当面続く想定

であり、「2025年がピーク近辺で、2026年はやや利益調整」というイメージです。

この前提に立つと、

- ROE25〜30%級を数年維持できると市場が見ているなら、PBR3倍も一定の合理性はある

- ただし、造船は典型的なサイクル産業であり、受注環境・為替・鋼材価格次第で利益は大きく振れる

- EPSがサイクル調整後に平準化していくとすれば、現状のPER20倍台は「楽観シナリオ寄り」の評価

と解釈するのがバランスが良さそうです。

8. 成長ドライバーと今後の注目ポイント

8-1. 電動化・脱炭素対応(ゼロエミ船)

名村造船所グループの事業基盤強化計画では、

- アンモニア燃料大型ばら積み船

- メタノール燃料大型ばら積み船

- 三菱造船との連携によるアンモニア燃料大型アンモニア運搬船(VLAC)

など、ゼロエミ船の開発・建造能力の増強が明確に掲げられています。

国際海運の脱炭素(2050年ネットゼロ)シナリオでは、

- LNG燃料船・ゼロエミ燃料船の建造需要が今後増加

- 2030年代には新造船建造需要が1億総トンを超え、その後も高原状態が続くとの試算もあります。

環境対応船へのポジショニングを確立できるかは、名村造船所の中長期的な競争力・利益水準を左右する重要なテーマです。

8-2. 受注残とプロダクトミックス

前述の通り、新造船受注残は3,941億円と3年超の稼働を確保しています。

今後注目したいポイントは、

- ばら積み船/LPG船/ゼロエミ船などの船種別構成

- 価格交渉力の高い「技術難度の高い船種」がどこまで増えるか

- 円安と高船価が続く前提のもとで、営業利益率を15〜20%水準で維持できるか

といった点です。

8-3. 2026年3月期以降の業績トレンド

2026年3月期第3四半期までの累計では、

- 売上高:1,153億円(前年同期比▲4.5%)

- 最終利益:153.6億円(同▲31.8%)

と前年同期比では減益ながら、通期業績予想は、

- 売上高:1,600億円(前期比+0.5%、従来予想から+20億円)

- 営業利益・経常利益:260億円(従来予想から+50億円)

- 最終利益:180億円(従来予想から+30億円)

へと上方修正されています。

修正理由としては、

- 新造船事業における原価削減の進展

- 想定(145円)を上回る円安推移と、第4四半期の前提為替レートを150円に引き上げたこと

が挙げられています。

今後の決算でチェックしたいKPIとしては、

- 受注量・受注残高(船種別・価格水準)

- 営業利益率の水準(15%以上を維持できるか)

- ROE(25%超を維持できるか)

- 営業CF・フリーCFの水準と設備投資額

- 為替感応度(ドル円レート前提と実績の差)

などが挙げられます。

9. 主なリスク要因

名村造船所特有/造船業全体としての主なリスクを整理します。

9-1. 造船サイクル・マクロ環境リスク

- 世界の船舶受注量はサイクルの振れが大きく、2023年も受注量が前年から19%減少しています。

- 世界経済の減速、海上荷動きの減少、海運市況の悪化などにより、新造船発注が急減するリスクがあります。

名村造船所は新造船への依存度が極めて高いため、受注サイクルの下振れがそのまま業績に直撃しやすい構造です。

9-2. 競争環境・価格競争

- 中国・韓国造船所が価格・納期・規模で優位に立つケースが多く、日本のシェアは低下傾向にあります。

- 日本船主からの発注が海外造船所にシフトしている実態もあり、国内造船所は技術・品質・環境性能で差別化しないと価格競争に巻き込まれやすい状況です。

ゼロエミ船や高付加価値船でのポジション確立に失敗した場合、船価の下落局面で急速にマージンが圧迫されるリスクがあります。

9-3. コスト・為替・プロジェクトリスク

- 厚板鋼材価格の高止まり・人件費上昇などにより、建造コストが想定以上に増加するリスク

- 円高進行や為替ヘッジの効果減少により、外貨建て船価の円換算売上・利益が減少するリスク

- 個別大型案件でのコスト見積もりミスや工期遅延による工事損失引当金の計上リスク

過去の決算短信で、工事損失引当金の増減がキャッシュフローを大きく動かしていた時期もあり、個別プロジェクト管理の精度は引き続き重要なチェックポイントです。

9-4. 規制・技術トレンドの変化

- 国際海事機関(IMO)の環境規制強化により、燃料・設計・運航技術の要件が変化

- ゼロエミ燃料(アンモニア・メタノール・水素など)の技術競争で、海外造船所や他社が先行する可能性

規制や技術トレンドの読み違いは、開発投資の回収リスクや受注競争での不利につながり得ます。

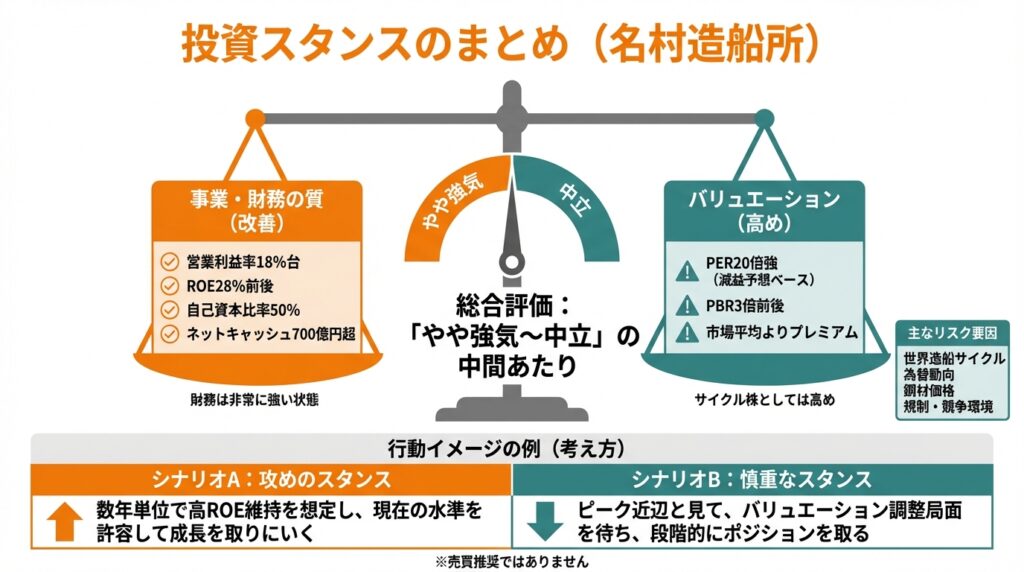

10. 投資スタンスのまとめ

ここまでの分析を踏まえ、スタンスを整理します(売買推奨ではありません)。

10-1. 総合評価

- 現状のスタンス:「やや強気〜中立」の中間あたり

- 事業・財務の質は大きく改善している一方で、バリュエーションはサイクル株としては高め

10-2. 観点別の整理

① 業績・財務

- 営業利益率18%台、ROE28%前後、自己資本比率50%、ネットキャッシュ700億円超と、財務面は非常に強い状態。

- ただし、2026年3月期は減益予想(それでも高収益)であり、「2025年がピーク近辺だった可能性」を意識する必要があります。

② セグメント構造

- 新造船事業への依存度が極めて高く、受注サイクルや為替動向が業績に直結。

- 修繕船・鉄構・機械は黒字化・増益基調にあるものの、まだ全体を左右する規模ではない。

③ 株主還元

- 配当は3期連続で大幅増配し、配当性向も徐々に引き上げているが、利回りは0.7〜0.9%と市場平均を大きく下回る。

- 自社株買いは限定的で、「成長投資+財務健全性の維持」が優先されているフェーズ。

④ バリュエーション

- 減益予想ベースでもPER20倍強・PBR3倍前後と、市場平均(PER16〜17倍、PBR1.7倍程度)に対してプレミアム。

- 高ROEを数年維持できる前提なら説明可能だが、サイクル逆風時にはバリュエーション調整リスクが大きい。

⑤ リスク

- 世界造船サイクル・為替・鋼材価格・規制・競争環境など、多数の外部要因に影響を受けるビジネスモデル。

10-3. 行動イメージの例(あくまで考え方)

中長期(3〜5年)で名村造船所への投資を検討する個人投資家が考えうるスタンスの一例としては、

- シナリオA:攻めのスタンス

- 「造船サイクル+脱炭素投資の追い風が続き、数年単位で高ROEを維持できる」と考える

- 現在のPER・PBR水準を許容し、サイクル中盤〜後半の成長を取りにいく

- シナリオB:慎重なスタンス

- 「高収益はサイクル上のピークに近く、どこかで調整が来る」と考える

- バリュエーションが一段調整(例:PBR2倍台前半など)した局面を待ち、段階的にポジションを取る

いずれのシナリオでも、受注動向・営業利益率・ROE・為替前提の変化を定期的にチェックし、「サイクルの位置」を意識しながら投資判断をアップデートしていくことが重要と考えられます。

11. まとめと注意書き

11-1. 要点の再整理

- 2021〜2022年の赤字・無配から、2025年3月期には営業利益率18.5%・ROE28%・自己資本比率50%の高収益・高財務健全性へと大きく変貌した。

- 受注残は新造船だけで3年超を確保しており、短〜中期の売上・稼働は見通しやすい一方、採算は為替・資機材価格・規制などの外部要因に左右される。

- 配当は3期連続で大幅増配しつつ、配当性向はまだ10%台と余力を残している。ただし現状の配当利回りは市場平均をかなり下回る。

- 減益予想ベースでもPER20倍強・PBR3倍前後と、市場平均やTOPIX高配当指数と比べて高いマルチプルが付与されており、「高収益サイクル継続への期待」が株価に織り込まれている。

- 造船サイクル・為替・コスト・規制・競争環境など多くのリスク要因を抱えるサイクル株である点を踏まえ、定期的なKPIモニタリングとシナリオ比較に基づく投資判断が求められる。

11-2. 注意書き

- 本記事は、公開情報に基づいて名村造船所の業績・財務・株価水準等を整理したものであり、特定銘柄の売買を勧誘・推奨するものではありません。

- 記載した数値・指標は執筆時点のものであり、今後の決算・株価変動・為替変動等により変化します。最新のIR資料・証券会社のレポート・各種データベースなどを必ずご確認ください。

- 投資判断は、読者ご自身の投資方針・リスク許容度・資産状況等を踏まえ、自己責任で行っていただく必要があります。