1. はじめに:この記事で分かること

本記事では、GMOインターネットグループ(9449)について、2020年12月期〜2025年12月期までの連結業績・財務、セグメント構成、株主還元、株価バリュエーションを整理し、「自分で中長期投資の是非を判断するための視点とチェックポイント」をまとめます。

特に、

- インターネットインフラ/金融/暗号資産という異なる性格の事業ポートフォリオ

- 高いROEとキャッシュフローを背景とした積極的な株主還元

- プレミアム評価(高PBR)をどう解釈するか

といったポイントを、個別の数字とロジックから読み解いていきます。

2. 企業概要:何をしている会社か

上場区分・ビジネスモデルの大枠

- 東証プライム上場、情報・通信業

- 事業会社を多数抱える持株会社で、インターネット関連サービスに特化した「グループ経営」を行っています。

主な報告セグメントは以下の通りです。

- インターネットインフラ事業

- ドメイン、レンタルサーバー/クラウド、EC支援、決済、プロバイダなど、インターネットビジネスの“土台”を提供。

- インターネットセキュリティ事業(2025年より独立セグメント)

- 電子証明書、電子契約、サイバー攻撃対策、ブランドセキュリティなど。

- インターネット広告・メディア事業

- 広告代理・アドネットワーク、自社メディア運営、ゲーム/メディア関連サービスなど。

- インターネット金融事業

- FX・株式などオンライン証券、ネット銀行など。中核はGMOフィナンシャルホールディングス。

- 暗号資産事業

- 暗号資産取引所、マイニング、ステーブルコインなど。

- インキュベーション事業

- ベンチャー投資・M&A等。

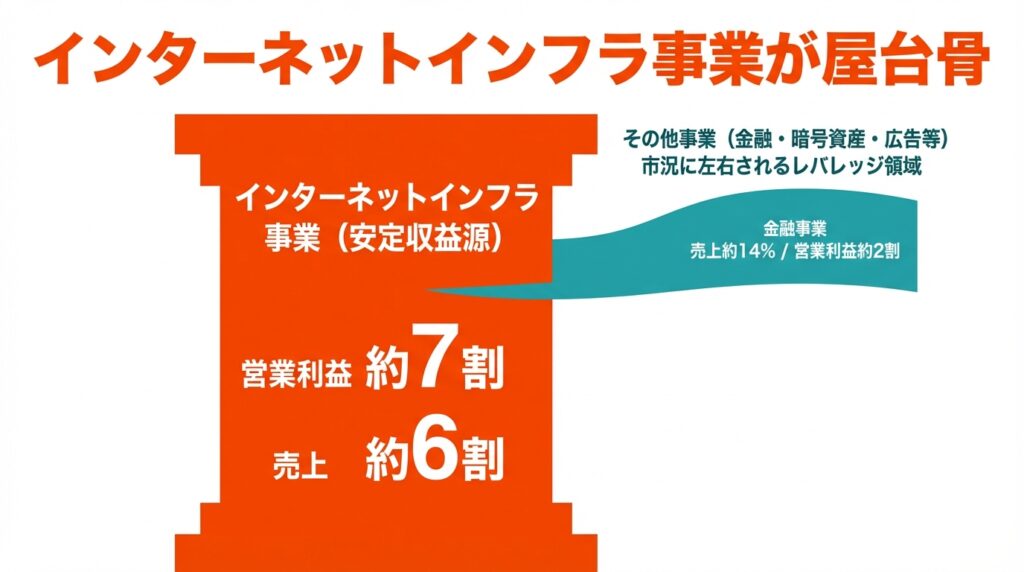

2025年12月期の売上構成を見ると、インターネットインフラ事業が売上の約6割、営業利益では約7割を稼ぐ「屋台骨」です。金融事業は売上約14%・営業利益約2割、広告・メディア、暗号資産、セキュリティ、インキュベーションなどが残りを構成する形です。

ざっくり整理すると

- インフラ:ストック性が高く、景気やマーケット変動に比較的強い安定収益源

- 金融・暗号資産:マーケットサイクルに左右されるものの、相場環境次第で利益が大きく振れる“レバレッジ部分”

- セキュリティ/インキュベーション:成長投資寄りの領域

という三層構造と見ることができます。

3. 業界・競合環境

インターネットインフラ・セキュリティ

- 日本国内ではEC化率・キャッシュレス比率の上昇、クラウド移行、SaaSビジネス拡大などを背景に、ドメイン・サーバー・決済などの需要が長期的に増加。

- 同社グループはドメインやレンタルサーバーなどで国内トップクラスのシェアを持ち、決済事業ではGMOペイメントゲートウェイを中核にEC・サブスク課金などの決済処理を拡大しています。

- サイバー攻撃・電子契約などの需要増を背景に、GMOグローバルサイン・ホールディングス や GMOサイバーセキュリティ byイエラエ が属するセキュリティ事業を成長ドライバーとして明確に位置づけています。

インターネット金融・暗号資産

- FX・オンライン証券は、手数料競争が激しい一方、

- デリバティブ取引・信用取引などを通じて取引高が増えると収益性が高まるビジネス。

- 国内では、楽天グループ 傘下の楽天証券や、SBIホールディングス、マネックスグループ などが主要な競合となります。

- 暗号資産ビジネスは、ビットコイン価格と取引量に大きく依存する高ボラティリティな事業であり、相場次第で大きな増益・減益が発生しやすい構造です。

全体としてのポジション

- 「インフラ+金融+暗号資産+セキュリティ」を1社で抱える上場企業は国内ではほぼなく、分散とレバレッジを併せ持った独自のポートフォリオです。

- 競合は個々のセグメントごとには多数存在するものの、“グループとしての組み合わせ”はユニークであり、これが市場からのプレミアム評価(高PBR)の背景の一つと考えられます。

4. セグメント別分析(収益性・成長性)

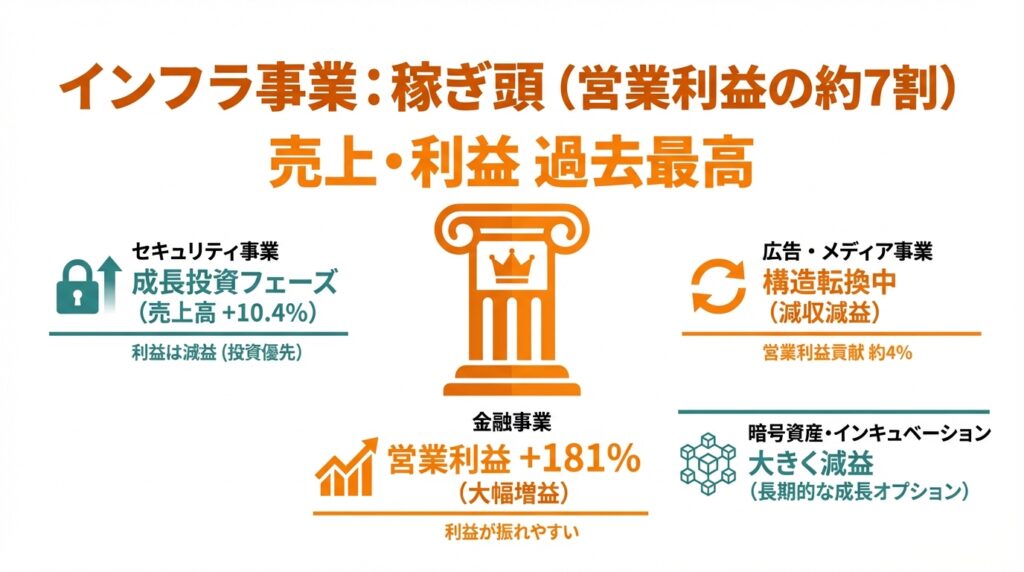

4-1. インターネットインフラ事業:稼ぎ頭

2025年12月期の売上高は約1,754億円(前年同期比+6.8%)、営業利益は約405億円(+18.0%)と、売上・利益ともに過去最高を更新しています。

中身をもう少し分解すると:

- ドメイン:登録・更新数・管理ドメイン数ともに大幅増(特定顧客による低単価ドメインの大量登録が寄与)

- クラウド・レンタルサーバー:法人向けが好調、GPUホスティング(GMO GPUクラウド)など新領域も伸長

- EC支援:有料店舗数はやや減少も、流通総額は増加し高単価プランへの移行が進展

- 決済:決済件数・金額とも堅調に増加し、二桁増収

投資家目線でのポイント

- 売上の約6割・営業利益の7割を占めるセグメントであり、ここが崩れない限りグループ全体の業績は比較的安定しやすい構造。

- ドメイン・サーバー・決済などはストック性・スイッチングコストが高く、解約率が急騰しないかぎり中長期で“じわじわ成長+高い利益率”が期待しやすい領域と言えます。

4-2. インターネットセキュリティ事業:成長投資フェーズ

- 2025年12月期の売上高は約215億円(+10.4%)と順調に拡大する一方、営業利益は7億円弱で減益となっています。

- 電子契約サービスやサイバー攻撃対策などの需要は強いものの、人材投資・開発投資を優先しているため、短期的な利益率は抑え気味という印象です。

見方のポイント

- 中長期では高成長・高マージンが狙える領域ですが、当面は「売上成長率>利益成長率」の投資フェーズと割り切る必要があります。

- 利益率が反転して上昇に転じるタイミング(営業利益率が1桁から2桁へ)が、再評価のきっかけになりそうです。

4-3. インターネット広告・メディア事業:構造転換中

- 2025年12月期の売上高は約356億円(△1.5%)、営業利益は約24億円(△33%)と減収減益。

- 広告市場全体の変動、構造転換・選択と集中などが影響しているとみられます。

投資家としての位置づけ

- グループ全体の営業利益への貢献は4%程度で、既に「コアな稼ぎ頭」ではありません。

- ここは“足を引っ張らない程度に持ち直せるか”を確認するセグメントであり、強気ストーリーはインフラ・金融・セキュリティ側で組み立てるのが現実的です。

4-4. インターネット金融事業:サイクルを味方にできるか

- 2025年12月期の売上高は約394億円(△9.8%)と減収ながら、営業利益は約122億円(+181%)と大幅増益。

- 市況要因(ボラティリティ・金利環境・株価水準)や、FX/証券ビジネスのポジション調整の反動などが重なり、利益が振れやすい典型的な“マーケット関連ビジネス”です。

FX・証券、暗号資産取引所などを統括するGMOクリック証券 や、GMOあおぞらネット銀行 とのシナジーもあり、金融サービスの“フルライン化”が進んでいます。

ポイント

- 利益のボラティリティは高いものの、インフラ事業でベース利益を稼げているため、グループ全体では“アップサイド要因”として効きやすい構造。

- ただし、レバレッジを効かせすぎたポジションを取っていないか、証券・FX事業のリスク管理には継続的なチェックが必要です。

4-5. 暗号資産・インキュベーション

- 暗号資産事業は、2025年12月期で売上高約78億円(△14.6%)、営業利益約19億円(△45%)。前期に一時的な収益計上があった反動もあり、大きく減益となりました。

- インキュベーション事業は、保有株の評価損などにより赤字転落。

ここは“ボーナス”と割り切る

- 長期的な成長オプションである一方、業績貢献は小さく振れ幅が大きい領域です。

- ベースシナリオでは「ゼロ〜小幅プラス」、強気シナリオでは「暗号資産相場上昇+EXITの同時発生で大きな上振れ」があり得る、というイメージでマージン・オブ・セーフティを見ておくのが無難です。

5. 業績・財務分析(連結ベース:2020〜2025年)

5-1. 売上高・営業利益・営業利益率の推移

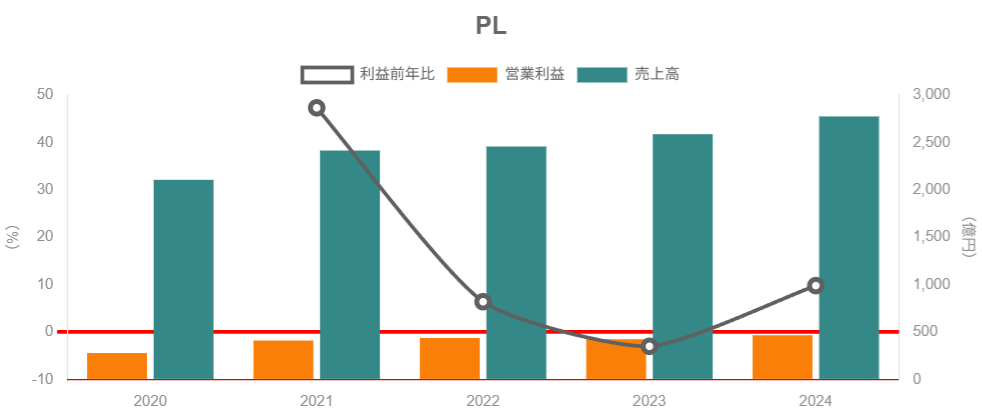

2020〜2025年12月期までの売上・利益推移は以下の通りです。

- 売上高

- 2020年:2,105億円

- 2021年:2,414億円

- 2022年:2,457億円

- 2023年:2,586億円

- 2024年:2,774億円

- 2025年:2,856億円(前年+3.0%)

- 営業利益

- 2020年:279億円

- 2021年:411億円

- 2022年:437億円

- 2023年:425億円

- 2024年:467億円

- 2025年:571億円(前年+22.5%)

2020→2025年の5年間でみると:

- 売上高:年平均成長率(CAGR)約+6%強

- 営業利益:CAGR 約+15%強

と、売上成長以上のペースで利益が伸びています(マージン改善)。

営業利益率の推移(概算)は:

- 2020年:13%

- 2021年:17%

- 2022年:18%弱

- 2023年:16%台

- 2024年:17%弱

- 2025年:20%前後

2025年は、売上成長率は+3%と落ち着いている一方で、営業利益が+22%と大きく伸び、営業利益率も20%近くまで改善しました。主因は、インフラ事業の高採算成長に加え、金融事業の大幅増益です。

つまり

- 「売上はそこそこ、利益はしっかり伸びる」構図が続いており、ビジネスモデルとしての収益性が高まっていることが分かります。

- 特に2025年は、セグメント構成比の変化(インフラ・金融の比重上昇)とコストコントロールにより、マージンが一段引き上がった年と解釈できます。

5-2. ROE・資本効率

ROE(自己資本利益率)は2020〜2024年が:

- 2020年:19.6%

- 2021年:28.2%

- 2022年:18.1%

- 2023年:18.3%

- 2024年:15.8%

2025年12月期は17.1%と、再び上向いています。

解釈のポイント

- 単純に「高レバレッジだからROEが高い」だけでなく、営業利益率の改善と、金融・暗号資産事業の収益性向上がROEを押し上げています。

- ただし、自己資本比率が4〜5%台とかなり低いことも事実であり、ROEの高さの一部はレバレッジに起因している点は意識しておく必要があります。

5-3. キャッシュフロー・設備投資・FCF

IRサイトの経営指標と決算短信から、キャッシュフローと設備投資の関係をざっくり整理すると:

- 営業CF

- 2020年:+382億円

- 2021年:▲238億円(金融事業のポジション増加などで一時的マイナス)

- 2022年:+256億円

- 2023年:+149億円

- 2024年:+847億円

- 2025年:+660億円

- 設備投資(有形+無形)

- 2020〜2022年:70〜100億円台

- 2023年:224億円

- 2024年:310億円(GPU・データセンター等の投資増加と推測)

- フリーCF

- 2021年と2023年はマイナス、それ以外の年はプラスで、特に2024年は+538億円と大きくプラス

2025年は営業CFがやや減少したものの依然として大きくプラスで、投資CFは▲99億円と2024年の▲715億円から大幅に縮小しています。

投資家目線での結論

- 中長期で見ると「営業CFは安定してプラス、設備投資をしながらもFCFは黒字基調」という姿です。

- 2021年・2023年のFCFマイナスは、「金融・暗号資産・設備投資に積極投資した年」と割り切れるかどうかを、自分で決算短信の中身を確認する価値があります。

- 2024〜2025年時点では、株主還元に回せるキャッシュフロー余力は十分と見ることができます。

5-4. 財政状態・レバレッジ

2025年12月期末の貸借対照表(連結)は:

- 総資産:2兆2,724億円(前年比+1,213億円)

- 純資産:2,174億円

- 自己資本:1,015億円

- 自己資本比率:4.5%(前期4.0%)

一見すると「自己資本比率4〜5%」という数字はかなり攻めた財務に見えますが、

- 証券・FX・暗号資産などの金融関連事業を多く抱えており、

- 顧客から預かる資産・証拠金・預託金などが、資産・負債の両側を大きく膨らませている

という構造的な要因が大きいと考えられます。

キャッシュフロー関連指標を見ると、

- インタレスト・カバレッジレシオ(営業CF/利払い)は直近で10倍超

- キャッシュフロー対有利子負債比率は数年で改善傾向

となっており、通常の事業会社よりはレバレッジが高いものの、即座に債務懸念を抱くレベルではないと考えられます。

チェックポイント

- 金融事業を多く持つ企業の自己資本比率は「製造業の目安(30%以上)」とは別物として見る必要があります。

- 代わりに、「営業CFの安定性」「利払い負担の大きさ」「規制環境の変化に耐えられる自己資本か」をセットで見るのが現実的です。

6. 株主還元政策(配当・自社株買い)

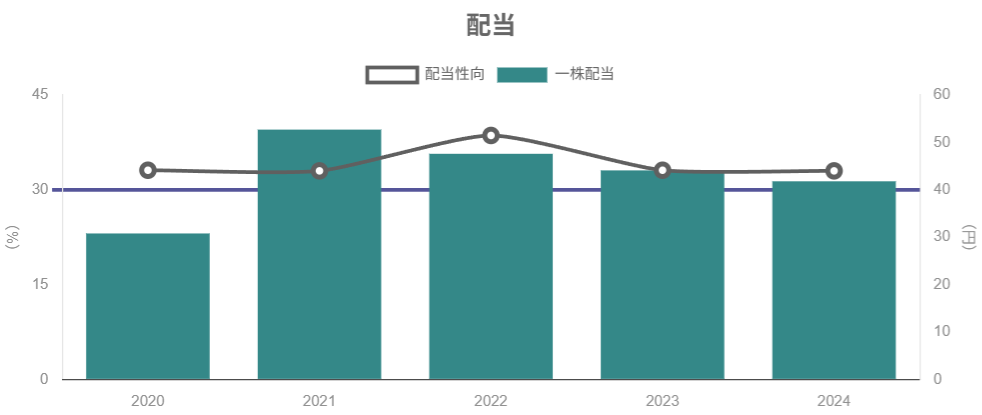

6-1. 配当方針と実績

同社は、連結ベースの配当性向33%を基本方針とし、四半期配当を実施する方針を掲げています。

1株当たり配当金の推移(実績)は:

- 2020年:30.8円

- 2021年:52.7円

- 2022年:47.6円

- 2023年:44.1円

- 2024年:41.8円

- 2025年:52.0円(配当性向33%)

業績に応じて変動しつつも、配当性向33%を軸に「利益に連動しつつ、急激には減配させない」運用になっていることが分かります。

6-2. 自社株買いの実績

IR情報・IRBankのデータから、自社株買いも積極的に実施されていることが分かります。

- 2021年:およそ90億円超

- 2022年:50億円強

- 2023年:40億円超

- 2024年:15億円程度

- 2025年:約37億円

- 2026年も2つの枠(それぞれ上限100億円)で取得進行中

2025年12月期の決算説明資料では、

- 2025年度のトータル・シェアホルダー・リターン(配当+自社株買い)が当期純利益を上回り、総還元性向が100%超(112%程度)であったこと

- 中長期的には、既に決議済みの枠も含め、自己株式取得を継続していく方針

が示されています。

中長期投資家にとっての魅力

- 営業CFとFCFの蓄積を背景に、「配当+自社株買い」をセットにした還元姿勢が明確。

- 特に、自社株買いを組み合わせることで、EPS・ROEを押し上げる効果が期待でき、株価バリュエーションのプレミアム維持にもつながりやすい構造です。

7. バリュエーション(株価水準の評価)

7-1. 現在の株価指標

2026年2月13日時点(終値3,158円)の株価指標はおおむね:

- PER(調整後):約20倍

- PBR:約3.4倍

- PSR:約1.2倍

- 2025年配当52円ベースの配当利回り:約1.6%

TOPIX(東証株価指数)のバリュエーション(2026年1月末時点)は:

- PER:約19.5倍

- PBR:約1.8倍

- 配当利回り:約1.9%

単純比較

- PERはTOPIXと大きくは変わらない水準

- PBRはTOPIXの約2倍と高い

- 配当利回りは市場平均よりやや低め

つまり、「利益に対しては市場平均並の評価だが、純資産に対してはかなり高いマルチプルが付いている」状態です。

7-2. 同業・近接業種との比較

金融・ネット系の近い銘柄を見ると:

- 楽天グループ

- PBR:約1.9倍

- PER:赤字のため参考値なし

- 配当利回り:ほぼゼロ

- SBIホールディングス

- PER:約13〜14倍

- PBR:約1.9倍

- 実績配当利回り:約2.4%

- マネックスグループ

- PBR:約1.5倍

- PSR:約2.4倍

- 配当利回り:約4.3%

ここから言えること

- GMOインターネットグループは、これら金融・証券系よりも明確に高いPBR(約3.4倍)で評価されており、

- 一方で配当利回りはSBI・マネックスより低く、インカム狙いというより“成長+株主還元”への期待で買われていると考えられます。

7-3. バリュエーションの妥当性

高PBRの背景として:

- インフラ事業が高いストック性とシェアを持ち、安定的に営業利益率15〜20%前後を出していること

- ROEが長期で15〜20%台と高水準で推移していること

- セキュリティ・GPU・暗号資産など、追加の成長オプションを抱えていること

が挙げられます。

中長期投資家の視点では、

- 「ROE15〜20%クラスの企業にPBR3〜4倍」

- 「ROE7〜10%クラスの市場平均にPBR1.5〜1.8倍」

という関係なら、プレミアムそのものは過剰とも言い切れません。

結論(現時点のバリュエーション評価)

- 評価:やや割高〜おおむね妥当

- 利益成長とROE水準を考えると完全なバブル水準とは言いにくいが、

- マクロやマーケットが悪化した場合の下振れ余地(金融・暗号資産の利益縮小)を織り込むと、エントリー水準は慎重に見たい水準。

- 特にPBR3倍台半ばは、過去レンジの上限寄りと推測されるため、「良い企業だが、常に全力ロング」というスタンスは取りづらい価格帯と考えられます。

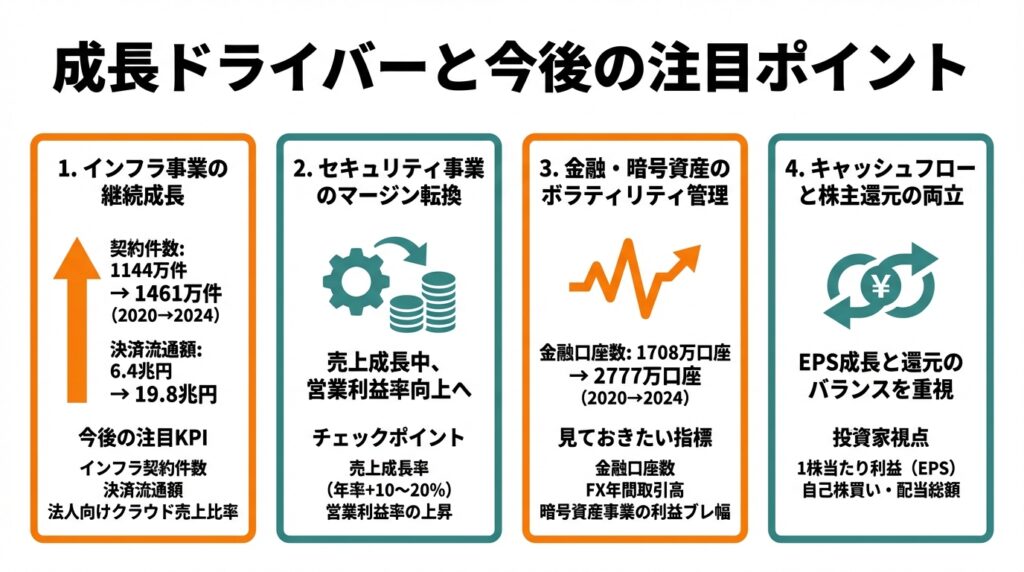

8. 成長ドライバーと今後の注目ポイント

8-1. インフラ事業の継続成長

IRサイトによると、インフラ契約件数は2020年末の約1,144万件から2024年末には約1,461万件まで増加しています。決済流通額も6.4兆円→19.8兆円と大きく伸びており、決済を中心にスケールが効いていることが分かります。

今後の注目KPI

- インフラ契約件数(全体)

- 決済流通額

- 法人向けクラウド・GPUホスティングの売上比率

これらが二桁成長ペースを維持できるかどうかで、インフラ事業の中長期成長シナリオの信頼度が変わってきます。

8-2. セキュリティ事業のマージン転換

- 売上は伸びているものの、現状の営業利益はまだ小さい水準です。

- 電子契約・サイバーセキュリティ市場は成長余地が大きく、スケールしたときの収益性は高いと考えられます。

チェックポイント

- セキュリティ事業の売上成長率(年率+10〜20%を維持できるか)

- 営業利益率が一桁前半→一桁後半〜二桁に上昇してくるタイミング

ここが明確に見えてくると、「インフラ+セキュリティ」の2本柱で安定高収益という評価に近づきます。

8-3. 金融・暗号資産のボラティリティ管理

- 金利上昇局面ではFX・証券取引が活況になりやすく、逆にボラティリティが低下すると取引高・スプレッドが縮小して利益が落ちやすい構造です。

- 暗号資産はさらにボラティリティが高く、マイニング・自己保有ポジションの評価影響も受けます。

見ておきたい指標

- 金融口座数(株式・FX・暗号資産):2020年1708万口座→2024年2777万口座と拡大中。

- FX年間取引高:数千兆円規模で推移

- 暗号資産事業の営業利益のブレ幅

これらが「右肩上がりだがブレは許容範囲」に収まるのか、「ある年は大幅赤字」といった領域に達するのかで、投資妙味とリスク許容度が変わります。

8-4. キャッシュフローと株主還元の両立

- 2024〜2025年は営業CF>設備投資+株主還元となっており、財務的な余力を保ちながら積極還元ができている状態です。

- 今後も同じペースで自社株買いを継続できるかは、

- インフラ・セキュリティ・金融の安定収益

- 暗号資産・インキュベーションの損失が過度に膨らまないこと

が前提となります。

投資家としては、「1株当たり利益(EPS)」と「自己株買い・配当総額」の両方をウォッチし、EPS成長と還元が矛盾していないかを確認することが重要です。

9. 主なリスク要因

9-1. マクロ・マーケット環境

- 世界景気の減速や株式・為替相場の低迷は、

- インターネット広告需要の減少

- FX・証券の取引高減少

- 暗号資産価格の下落

を通じて、売上・利益・キャッシュフローを押し下げる可能性があります。

9-2. 規制・コンプライアンスリスク

- 金融・暗号資産事業は、規制強化や資本規制、顧客保護規制の変更の影響を大きく受けます。

- レバレッジ規制の強化、暗号資産の取引規制強化などが行われた場合、収益性が構造的に低下するリスクがあります。

9-3. システム障害・セキュリティ事故

- インフラ・金融・暗号資産・セキュリティという事業特性上、大規模なシステム障害や情報流出が発生すると、

- 直接的な賠償コスト

- 信用失墜による顧客離反

につながり、長期的な収益に大きなダメージとなる可能性があります。

9-4. レバレッジ・流動性リスク

- 自己資本比率が4〜5%台と低く、資産・負債が大きい金融グループ型バランスシートを採用しているため、

- 金融市場の急激な混乱

- 顧客の一時的な資金引き出し

などが起きた場合、短期的な資金繰りプレッシャーが高まるリスクは否定できません。

9-5. 暗号資産・VCポートフォリオの評価変動

- 暗号資産や未上場株式への投資は、評価損・減損・EXITの有無により当期利益が大きく振れます。

- マクロショックや技術トレンドの変化により想定以上の損失が発生した場合、短期的な純利益・ROEが大きく低下する可能性があります。

中長期投資家としては、「これらのリスクが顕在化しても、コアのインフラ事業とグループ全体のキャッシュフローで耐えられるか?」という視点で、決算のたびにバランスシートとCFをチェックする必要があります。

10. 投資スタンスのまとめ

上記を踏まえ、中長期(3〜5年)投資家の視点から見たスタンスをまとめます。

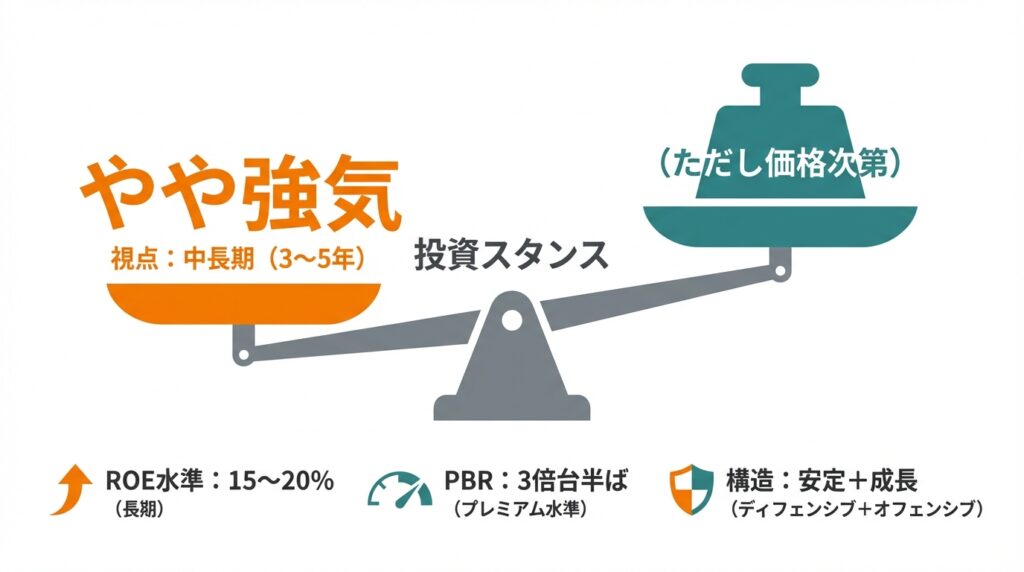

10-1. 全体評価

- 投資スタンス:やや強気(ただし価格次第)

主な理由

- 業績・財務

- 2020〜2025年で売上CAGR約+6%、営業利益CAGR約+15%と、利益成長が売上を上回る形でマージンが改善。

- ROEも長期で15〜20%水準と高く、収益性の高いビジネスモデルが確認できます。

- セグメント構造

- インフラ事業という“安定高収益”の土台の上に、金融・暗号資産という“アップサイド要因”と、セキュリティ・インキュベーションといった成長オプションが乗っている構造。

- 1社で「ディフェンシブ+オフェンシブ」を両方持てる点は魅力です。

- 株主還元

- 配当性向33%を基本としつつ、自社株買いを組み合わせてトータル還元性向100%超となる年もあるなど、株主還元姿勢はかなり積極的。

- バリュエーション

- PERは市場平均並だが、PBR3倍台半ばとプレミアム水準。

- 高ROE・高マージンを考えると完全に行き過ぎとは言えないものの、「常時フルポジションで良いほどの割安感」はありません。

- リスク

- 金融・暗号資産・VCポートフォリオのボラティリティ、自己資本比率の低さなど、リスク許容度が低い投資家にはやや向きにくい側面があります。

10-2. 実際の行動イメージ

個人投資家が取り得る現実的なスタンスとしては:

- 基本方針

- コア・サテライトの「サテライト寄り」ポジションとして3〜5年保有を検討

- ポートフォリオ全体の一部(例:5〜10%程度)を上限とし、過度な集中は避ける

- エントリー・買い増しイメージ

- PBRが3倍を大きく超える水準では「監視中心」、調整局面(例:PBR2倍台後半までの押し目)で少しずつ買い下がるようなスタンスが現実的と考えられます。

- 暗号資産・金融相場が過熱しすぎている局面では、むしろ利益確定や比率調整も選択肢に入るでしょう。

- ホールド条件

- インフラ事業の売上・利益が右肩上がりを維持していること

- ROEが10%台後半前後を維持していること

- 営業CFが継続的にプラスで、株主還元(配当+自社株買い)が続いていること

これらの条件が満たされている限り、「長期ホールド前提+押し目があれば買い増し検討」というスタンスが取りやすい銘柄と考えられます。

11. まとめと注意書き

11-1. 要点の再整理

- インフラ事業を中心に、2020〜2025年で売上・利益ともに増加し、営業利益率は約13%→20%前後まで改善している。

- ROEは長期で15〜20%台と高水準で、営業CFも概ね安定してプラス、FCFも総じて黒字基調。

- インフラ(ディフェンシブ)+金融・暗号資産(オフェンシブ)+セキュリティ(成長オプション)というユニークなポートフォリオを持ち、株主還元(配当+自社株買い)も積極的。

- その結果、PBR3倍台半ばというプレミアム評価を受けており、バリュエーション的には「やや割高〜おおむね妥当」といった水準。

- 主なリスクは、金融・暗号資産のボラティリティ、自己資本比率の低さ、規制・システムリスクであり、決算短信・IR資料を通じた継続的なフォローが前提となる。

11-2. 注意書き

- 本記事は、公開情報(決算短信・IR資料・各種統計・株価指標など)をもとに作成した情報提供のみを目的としたものであり、特定銘柄の売買を推奨するものではありません。

- 記載の数値・指標は執筆時点の情報に基づくものであり、将来の業績・株価を保証するものではありません。

- 投資判断は、読者ご自身の投資目的・資金状況・リスク許容度を十分に考慮し、必ずご自身の責任において行ってください。