1. はじめに:この記事で分かること

本記事では、カプコン(9697)について、2021年3月期〜2025年3月期の通期決算と、2026年3月期第3四半期(2025年4〜12月累計)までの最新決算をベースに、業績・財務・ビジネスモデル・バリュエーションを個人投資家向けに整理します。

ポイントは以下の3つです。

- 「デジタルシフト+カタログ販売」を軸にした高収益ビジネスが、数字としてどこまで“地力”を持っているのか

- 最新決算まで含めて、中長期的にどの指標をチェックすべきか

- 現在の株価水準(PER・PBR・配当利回りなど)が、成長力・リスクと比べて妥当か

最終的な結論として、「中長期(3〜5年)投資家としてどういうスタンスを取りうるか」を、データと前提を明示しながら整理していきます。

2. 企業概要:何をしている会社か

2-1. 事業セグメント

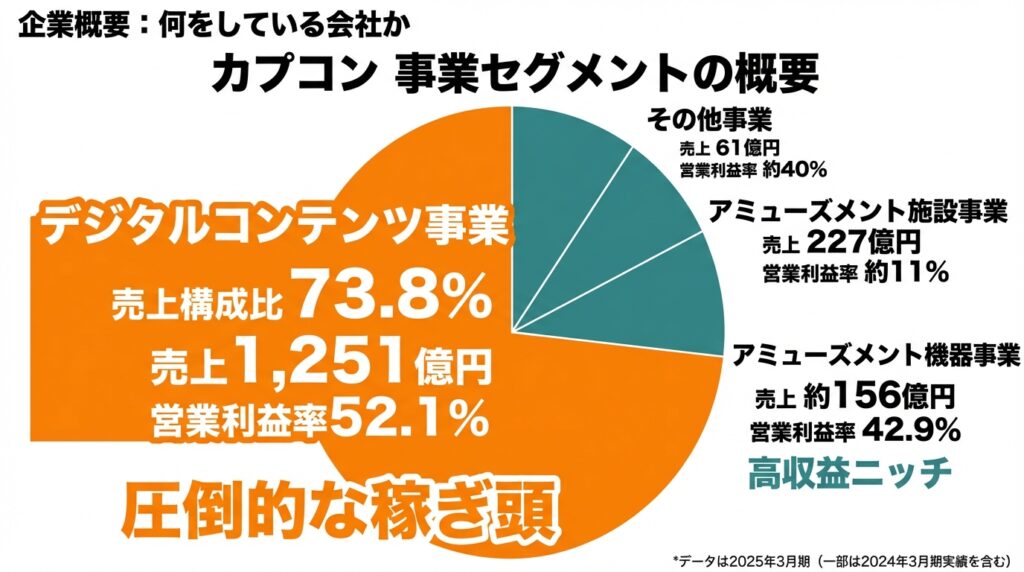

カプコンの事業セグメントは大きく4つです。

- デジタルコンテンツ事業

- コンシューマ&PCゲーム(パッケージ/DL)、DLC、モバイルゲーム、IPライセンスなど

- 2025年3月期の売上構成比73.8%、売上1,251億円、営業利益率52.1%と、売上・利益ともに圧倒的な稼ぎ頭

- アミューズメント施設事業

- 「プラサカプコン」やカプセルトイ専門店などのゲームセンター運営

- 2024年3月期の売上193億円・営業利益率約9%から、2025年3月期には売上227億円・営業利益率約11%へと着実に拡大

- アミューズメント機器事業

- スマートパチスロなど遊技機向け筐体・基板・ソフトウェア

- 2025年3月期売上約156億円、営業利益率42.9%と非常に高い利益率を持つ「高収益ニッチ」

- その他事業

- 映像化・グッズ・eスポーツなど、IP横展開ビジネス

- 2025年3月期は、売上高61億円(前期42億円から+45%)、営業利益24億円と、営業利益率は約40%と非常に高水準

2-2. 強力な自社IPポートフォリオ

代表的なIPは、

- 「モンスターハンター」シリーズ(累計1億本超)

- 「バイオハザード」シリーズ

- 「ストリートファイター」シリーズ

などで、いずれも続編・リメイク・DLC・移植・セール・映像化・グッズ・eスポーツなど、多層的に活用されています。

2-3. ビジネスモデルの肝

- 少数の大型タイトル+長期カタログ販売

- パッケージからデジタル販売へのシフトにより、

- 粗利率改善

- 在庫リスク低下

- 販売期間の長期化

- その結果、新作発売の谷間でも旧作リピートで業績を維持しやすい構造になっている点が、中長期投資家目線では最重要ポイントです。

3. 業界・競合環境

3-1. グローバルゲーム市場のトレンド

統合報告書などでカプコン自身も整理している通り、ゲーム市場の大きな流れは:

- ダウンロード・デジタル販売比率の上昇

- PCプラットフォームの存在感拡大

- サブスク(Game Pass 等)やクラウドゲーム、基本無料(F2P)との競合

- IPの映像化・グッズ化を通じたIPビジネス化

この中でカプコンは、「高品質なコンシューマ/PCゲームに集中し、IPを多面的に展開する」戦略を明示しています。

3-2. 競合とのポジショニング

国内では、

- 任天堂:自社ハード+ファミリー向けIP中心の独自エコシステム

- バンダイナムコホールディングス:玩具・アニメ・ゲームを組み合わせた総合IP企業

- スクウェア・エニックス・ホールディングス:RPG中心でモバイル・オンラインが厚いポートフォリオ

海外では、Electronic Arts や ユービーアイソフト といったパブリッシャーが比較対象になります。

カプコンは、

- 自社IP比率が高い

- デジタル販売・PC比率が高め

- AAAタイトル本数は多くないが、1本あたりのライフタイムが長い

という特徴があり、「少数精鋭・高収益型」のポジションと言えます。

4. セグメント別分析(事業別の収益性・成長性)

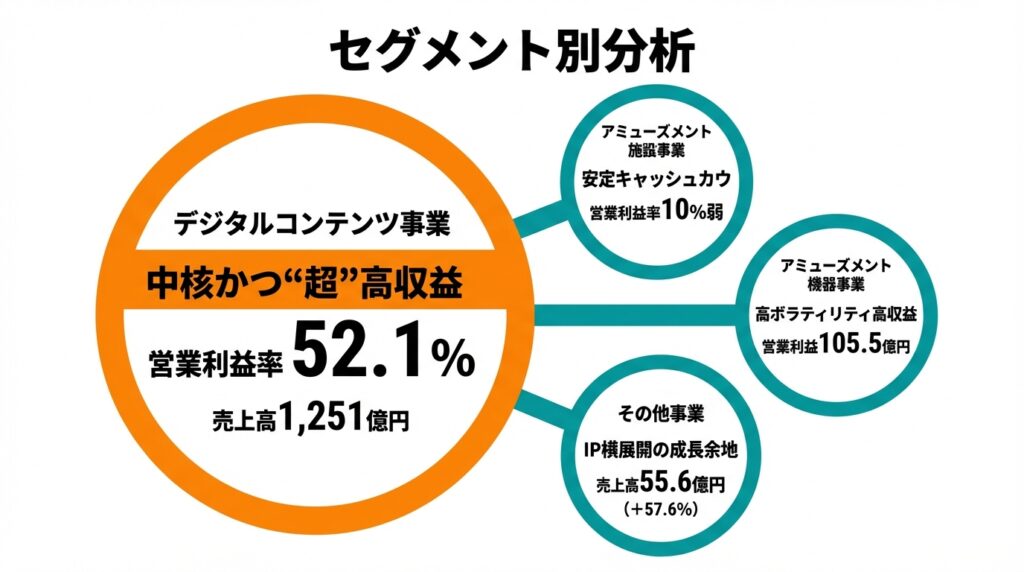

4-1. デジタルコンテンツ事業:中核かつ“超”高収益

2025年3月期のデジタルコンテンツ事業は:

- 売上高:1,251億円(前期比+4%)

- 売上構成比:73.8%

- 営業利益率:52.1%

営業利益率50%超という水準は、他業種はもちろん、ゲーム大手の中でもトップクラスです。

背景として:

- パッケージからDL・PC販売へのシフト

- 旧作のリピート販売(カタログ)が全体販売本数の約8割近くを占める構造

- 自社エンジン「RE ENGINE」による開発効率の向上

などが挙げられ、規模だけでなく質(収益性)が高いセグメントと言えます。

4-2. アミューズメント施設事業:安定キャッシュカウ

2024〜2025年3月期のアミューズメント施設事業は:

- 売上高:190億円前後

- 営業利益率:10%弱

- コロナ後の人流回復+新業態(カプセルラボ等)で増収増益

2026年3月期第3四半期累計でも、

- 売上高:185.8億円(前年同期比+12.3%)

- 営業利益:26.8億円(同+18.7%)

と、堅調な2桁成長を維持しています。

規模は小さいものの、

- 安定したキャッシュフロー

- リアル店舗を通じたIPの接点拡大

という意味で、「地味だが効いている」セグメントです。

4-3. アミューズメント機器事業:高ボラティリティ高収益

2025年3月期:

- 売上高:156億円

- 営業利益率:42.9%

2026年3月期第3四半期累計では、

- 売上高:177.7億円(同+73.5%)

- 営業利益:105.5億円(同+107.4%)

と、スマスロ機のヒットで大きく利益を押し上げています。

ただし、遊技機市場自体のサイクル依存・規制リスクがあるため、ボーナス的な利益貢献と捉えるのが妥当です。

4-4. その他事業:IP横展開の成長余地

2025年3月期:

- 売上高:42億円

- 営業利益率:21%

2026年3月期第3四半期累計でも、

- 売上高:55.6億円(+57.6%)

- 営業利益:29.4億円(+135.3%)

と高成長を維持しており、

- Netflixアニメ『Devil May Cry』

- 「ストリートファイター」実写映画(2026年10月公開予定)

などがIP価値向上に寄与しています。

PLインパクトはまだ限定的ですが、中長期的にはブランド・ユーザー基盤拡大のレバーとして重要度が増していくと考えられます。

5. 業績・財務分析(連結ベース)

5-1. 売上・営業利益・営業利益率の推移

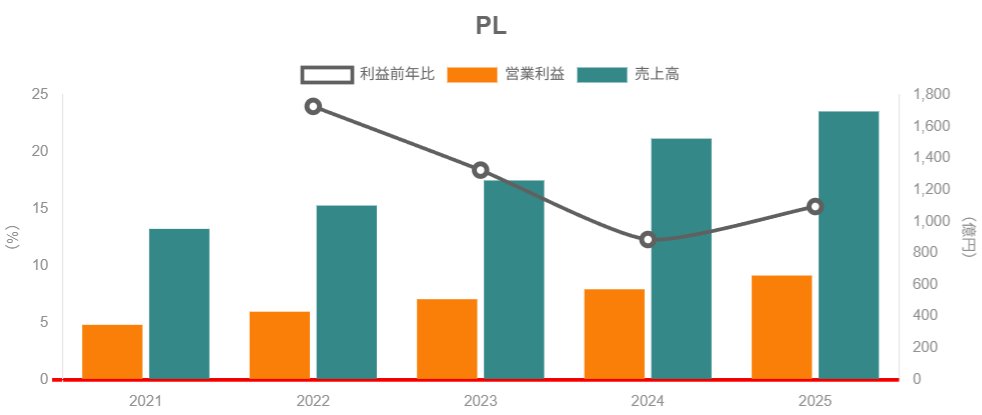

決算補足資料のサマリー(連結)を見ると、2021〜2025年3月期は以下のイメージです。

- 売上高:

- 2021/3期:953億円

- 2022/3期:1,100億円

- 2023/3期:1,259億円

- 2024/3期:1,524億円

- 2025/3期:1,696億円(前期比+11%、過去最高)

- 営業利益:

- 2025/3期:657.8億円(前期比+15.2%、12期連続営業増益・10期連続で10%超増益)

2025年3月期の営業利益率は約39%と、非常に高い水準です。

2026年3月期第3四半期累計では:

- 売上高:1,153億円(前年同期比+29.8%)

- 営業利益:543億円(同+75.1%)

- 最終利益:388.9億円(同+68.6%)

通期計画(売上1,900億円、営業利益730億円)に対する進捗率は、

- 売上:60.7%

- 営業利益:74.4%

と、利益面で前倒し気味の進捗です。

5-2. 営業利益率の変動要因

高い利益率の背景は、

- デジタル販売比率の上昇(パッケージより粗利が高い)

- カタログ販売本数の増加(販管費をあまり増やさず売上を積み上げられる)

- 遊技機・その他事業など高マージンセグメントの寄与

といった「構造的要因」が大きく、一時的な巣ごもり需要が剥落した後も、利益率はむしろ改善しています。

5-3. ROE・ROA・ROIC

指標(連結):

- ROE(実績):22.25%

- ROE(予想):20.41%

- ROA(実績):15.48%

レバレッジに頼らず、

- 高い営業利益率(約40%)

- 知的財産中心で資産効率が高いビジネスモデル

によって高ROEを達成している点は、質の良いROEと言えます。

5-4. キャッシュフローと開発投資

統合報告書2024のCFOコメントでは、2014/3期→2019/3期→2024/3期と、

- 実質営業CF:147億円→190億円→384億円

- 年間開発投資額:約267億円→270億円→430億円

- 開発投資に対するROI(営業利益/開発投資):38.6%→67.1%→132.6%

と、開発投資を大きく増やしながらも、CFベースの投資効率はむしろ大きく改善していることが示されています。

- FCFも継続的にプラス

- M&A(開発会社の子会社化)や本社隣地取得など、将来の成長に向けた投資も進めつつ、自己株式取得・配当を両立

という形になっており、「キャッシュを生み出す力」と「再投資+株主還元」のバランスは良好と評価できます。

5-5. 財務健全性

個別ベースではありますが、2025年3月期時点で:

- 総資産:3,114億円

- 自己資本比率:63.1%(個別)

- 連結ベースでも株主資本比率は約86%

と、実質ネットキャッシュ体質かつ自己資本厚めの非常に健全な財務構造です。

6. 株主還元政策(配当・自社株買い)

6-1. 配当方針

カプコンの配当方針は明確で、

- 「連結配当性向30%を基本方針とし、安定配当を継続」

- 剰余金の配当は年2回(中間・期末)

としています。

実績としては:

- 2024年3月期:年間70円(配当性向33.7%)

- 2025年3月期:株式分割後ベースで年間40円、配当性向34.5%

- 2026年3月期の会社計画:年間40円(中間20円+期末20円)

と、業績拡大に応じて緩やかな増配+配当性向30%前後を維持しています。

6-2. 自己株式取得

株主還元方針として、

- 利益成長による企業価値向上

- 連結配当性向30%を基本とした安定配当

- 市場環境を見ながらの自己株式取得

を掲げ、過去にも複数回の自己株買いを実施しています。

6-3. 中長期投資家視点での評価

- 配当は成長とともにじわじわ増やしつつ、業績が悪い年にも急減配しにくい設計

- 自己株買いは、株価水準や成長投資需要を見ながら機動的に実施

というバランスで、「成長投資優先だが株主還元も意識するバランス型」と評価できます。

配当利回りだけを見ると1%台前半と高くはありませんが、

- 高ROE・高成長

- ネットキャッシュ体質

- 継続的な増配・自己株買いの余地

を考えると、「配当株」というより「成長株だが還元ポリシーも明確」という位置付けです。

7. バリュエーション(株価水準の評価)

7-1. 足元のマルチプル

2026年2月13日時点:

- カプコン

- 時価総額:約1.6兆円

- 予想PER:25倍前後

- PBR:5.1倍前後

- 予想配当利回り:約1.3%(年間40円前提)

高収益・高ROEのIP企業として、一定のプレミアムが織り込まれている水準と言えます。

7-2. 同業他社・指数との比較イメージ

比較:

- 任天堂:予想PER 20〜30倍レンジ、PBR 3〜4倍台

- バンダイナムコHD:予想PER 約20倍、PBR 約3.0倍

- スクウェア・エニックスHD:実績PER 40倍超(直近決算影響でやや変動大)

- 日本株全体(TOPIX):予想PERは過去平均をやや上回るが、米国株に比べれば相対的に割安という評価が多い

これらと比べると、

- カプコンのPER 25倍×PBR 5倍という水準は、

- バンナムよりは明確に高いプレミアム

- 任天堂とは同程度〜やや高め

- スクエニよりは低いが、ROE・成長性を考えるとより“質の良いプレミアム”

という見方もできます。

7-3. 割安/割高感の整理

前提:

- 営業利益は毎期10%以上増益を目標(会社方針)

- ROEは20%前後

- ネットキャッシュ体質

これらを踏まえると、

- 「日本株全体」や「汎用製造業」と比べれば、明確なプレミアム評価

- ただし、グローバルIPビジネスの高成長株としては、過度に割高とまでは言えない

という印象で、個人的な整理としては、

「プレミアムだが、ビジネスの質と成長性を踏まえればおおむね妥当〜やや割高」

程度と見るのがバランスが良いと考えられます。

8. 成長ドライバーと今後の注目ポイント

8-1. デジタル販売・PCシフト

- DL・PC比率の上昇は、

- 粗利率の改善

- 在庫リスク低下

- セール・バンドル等での長期販売が容易

という意味で、利益率・安定性の両方にプラスです。

今後も、

- PCプラットフォームでの同時発売

- セール戦略の高度化

- カタログタイトルの継続的なアップデート

が続く限り、“ジワ伸びする収益基盤”として期待できます。

8-2. カタログ販売・リピートモデル

2025年3月期には、

- デジタルコンテンツ事業の販売本数:5,187万本(前期比+598万本)

- うちリピート(旧作)販売:3,949万本(前期比+320万本)

と、「新作より旧作の方が本数が多い」構造が明確になっています。

これは、

- 新作のヒットに依存しすぎない

- IPライブラリが積み上がるほど、ストック収入的な側面が強くなる

という意味で、中長期投資家にとって非常に重要なポイントです。

8-3. IP横展開・ブランド強化

- Netflixでの『Devil May Cry』アニメ配信

- 「ストリートファイター」実写映画(2026年10月公開予定)

- eスポーツ大会(CAPCOM Pro Tour、ストリートファイターリーグ 等)のグローバル展開

などを通じて、「ゲーム外でIPに触れる入り口」を増やし、新規ファンを獲得する戦略が進んでいます。

PLへの直接インパクトはまだ小さいものの、長期的なブランド価値・ユーザー基盤の拡大という観点で重要です。

8-4. 長期目標「年間ソフト販売1億本」

統合報告書2025では、

- 「毎期10%以上の営業利益増益」

- 「年間ソフト販売1億本」

を中長期目標として掲げています。

現状の販売本数は年間5,000万本台なので、

- 新規IPの創出

- 既存シリーズの継続的強化

- 新興国・新規プラットフォーム(クラウド等)への展開

がどこまで進むかが、長期成長のカギになります。

8-5. 今後の決算でチェックしたいKPI

中長期投資家としては、次の指標を定点観測すると良いと考えられます。

- コンシューマ販売本数

- 総販売本数、うちリピート本数、旧作比率、PC比率

- デジタルコンテンツ事業の営業利益率(50%台を維持できるか)

- コンテンツ開発投資額とROI(営業利益/開発投資)

- ROE・フリーキャッシュフロー・ネットキャッシュ

- 総還元性向(配当+自己株買いの合計)

9. 主なリスク要因

9-1. ヒットタイトル依存・パイプラインリスク

- 業績の過半を占めるデジタルコンテンツ事業は、依然として大型新作の成否に業績が振れやすい構造です。

- 2026年3月期も、4Qに新作が集中しており、発売時期のずれやレビュー評価次第では短期的に大きなボラティリティが出る可能性があります。

9-2. 開発費高騰・開発失敗リスク

- AAAタイトルの開発費・開発期間は年々増加傾向

- 統合報告書でも、開発人材・開発拠点への投資が加速していることが示されており、1本の失敗のダメージが大きくなりやすい構造です。

9-3. プラットフォーム・規制リスク

- コンソール世代交代、PCストア・サブスクの条件変更、手数料率の変更など、プラットフォームに依存したリスク

- 各国の表現規制・課金規制、レーティング強化等により、タイトル内容や収益モデルが制約を受ける可能性

9-4. マクロ・為替・競争環境

- 海外売上比率が高いため、円高は収益の逆風

- 他社の大型IP(国内外)や基本無料タイトル、サブスクサービスとの競争激化により、

- 価格競争

- プレイ時間の奪い合い

が起こる可能性もあります。

9-5. バリュエーション・センチメントリスク

- 既にPER25倍・PBR5倍というプレミアム評価であることから、

- 成長率鈍化

- 一時的な業績下振れ

- 市場全体のリスクオフ

等の局面では、業績以上に株価が調整する可能性があります。

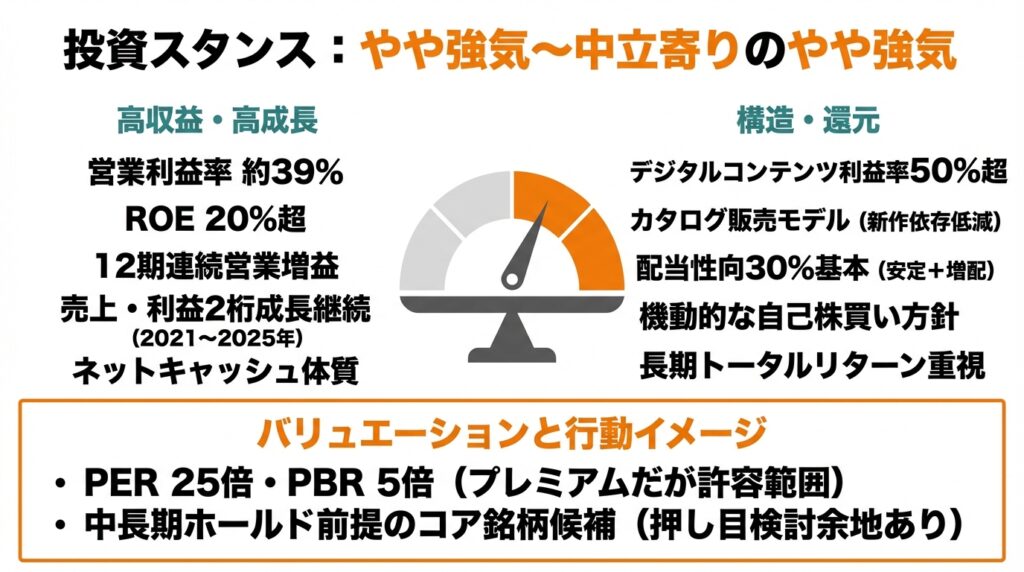

10. 投資スタンスのまとめ

10-1. 総合評価

中長期(3〜5年)投資家の視点で整理すると、現時点でのスタンスは、

「やや強気〜中立寄りのやや強気」

程度がバランスの良い見方と考えられます。

10-2. 判断理由の整理

① 業績・財務

- 2021〜2025年で売上・利益ともに2桁成長を継続し、12期連続営業増益

- 営業利益率約39%、ROE20%超、ネットキャッシュ体質と、クオリティの高い高収益企業

② セグメント構造

- デジタルコンテンツ事業の利益率50%超+カタログ販売モデルにより、新作依存度を徐々に低減

- アミューズメント機器・その他事業が、タイミングによっては大きな利益上乗せ要因となるポジション

③ 株主還元

- 配当性向30%を基本とした安定配当+業績連動的な増配

- 機動的な自己株買いの方針も明確で、長期的なトータルリターンを重視する姿勢が見える

④ バリュエーション

- PER25倍・PBR5倍はプレミアムだが、

- 高ROE

- 構造的な成長(デジタルシフト+カタログ)

- ネットキャッシュ

を踏まえると、成長株として許容範囲の水準と考えられる(ただし割安とは言いにくい)。

⑤ リスク

- ヒット依存・開発費高騰・プラットフォーム/規制リスク

- プレミアムバリュエーションゆえの株価ボラティリティ

を織り込む必要はありますが、ビジネスモデルの質と財務の強さが、そのリスクをかなり緩和していると見られます。

10-3. 行動イメージの例

あくまで一つの考え方ですが、個人投資家のイメージとして:

- ベース:

- 「長期ホールド前提」のコア銘柄候補

- 決算ごとに販売本数・利益率・開発投資・CF・還元政策をチェック

- 売買イメージ:

- PERが30倍台に乗るような“期待先行局面”では、ポジションをやや軽くする選択肢

- 市場全体の調整や一時的な決算失望でPERが20倍前後まで下がる局面では、中長期目線の押し目検討余地

といったスタンスが現実的ではないかと思われます。

11. まとめと注意書き

11-1. 要点の再整理

- カプコンは、デジタルコンテンツ事業(営業利益率50%超)を中核とする高収益IP企業であり、2025年3月期まで12期連続営業増益を達成。

- デジタル販売・カタログ販売・PC比率の上昇により、新作依存度を徐々に低減しつつ、「長期継続販売モデル」を構築。

- 財務はネットキャッシュかつ高ROEで、開発投資・M&A・還元(配当+自己株買い)を両立できる余力がある。

- バリュエーションはPER25倍・PBR5倍とプレミアム評価だが、ビジネスの質と成長性を踏まえると「おおむね妥当〜やや割高」程度と解釈しうる。

- 主なリスクはヒット依存・開発費高騰・プラットフォーム/規制・為替・バリュエーションであり、今後も販売本数・利益率・開発投資・還元方針の継続性をモニタリングすることが重要。

11-2. 注意書き

- 本記事は、公開情報に基づき筆者が整理・解釈したものであり、特定銘柄の売買を推奨するものではありません。

- 実際の投資判断に際しては、カプコンの決算短信・有価証券報告書・統合報告書・IR資料等の一次情報を必ず確認し、ご自身の投資方針・リスク許容度に照らして最終判断を行ってください。

- なお、株式投資は元本割れを含む損失が発生する可能性があります。リスクを十分理解した上での行動をお願いいたします。