1. はじめに:この記事で分かること

本記事では、円谷フィールズホールディングス(以下、同社)について、

2025年3月期通期決算と、最新の2026年3月期第3四半期(3Q)決算までのデータをベースに、

- 事業構造(コンテンツ&デジタル事業/アミューズメント機器事業)

- 2021〜2025年度の業績・財務の流れと、足元2026/3期3Qの位置づけ

- ROE・営業利益率などの“質”をどう評価するか

- 配当・自社株買いを含めた株主還元

- 現在のバリュエーションが中長期投資の観点で割安かどうか

といった点を、個人投資家向けに指標の意味合いまで踏み込んで整理していきます。

投資判断の最終結論を出すのではなく、

「自分で同社を継続ウォッチするためのチェックポイント」を持ち帰っていただくことが目的です。

※本記事は2026年2月末時点で開示されている情報に基づいています。

2. 企業概要:『ウルトラマン×パチンコ』二本柱のエンタメ持株会社

同社は、「すべての人に最高の余暇を」を掲げるエンタメ企業グループの持株会社です。

2つの報告セグメント

- コンテンツ&デジタル事業

- 円谷プロダクションが保有する ウルトラマン を中心としたIPを活用し、

- ライセンス(キャラクター使用料)

- MD(物販)

- 映像・イベント

- デジタルコンテンツやカードゲーム など

を展開する事業です。

- 円谷プロダクションが保有する ウルトラマン を中心としたIPを活用し、

- アミューズメント機器事業

- パチンコ・パチスロ機の企画・開発・販売に加え、ホール向け設備機器・工事などを手がけます。

- 『エヴァンゲリオン』シリーズなどの人気IP遊技機を主力とし、高い利益率を上げているのが特徴です。

2025年3月期のセグメント別売上を見ると、

- コンテンツ&デジタル事業:外部売上 160億円

- アミューズメント機器事業:外部売上 1,229億円

と、売上の約9割をアミューズメント機器事業が占める構造になっています。

一方、コンテンツ&デジタル事業は売上規模はまだ小さいものの、将来の成長ドライバーとして中期計画で位置づけられています。

3. 業界・競合環境

パチンコ・パチスロ市場

- 日本のパチンコ・パチスロ市場は、

- ホール数・設置台数の減少

- 依存症対策や出玉規制などの強化

もあり、長期的には縮小傾向が続いています。

- その一方で、

- 高スペック機・人気IP機種への需要集中

- 経営が厳しいホールの淘汰

により、「売れる機種を出せるメーカー」に収益が集約しやすい構造になってきています。

この中で同社は、人気IPを武器に高い販売シェアを確保しており、

ヒットが出た期には営業利益率が二桁台に跳ね上がるビジネスモデルです。

コンテンツ・IPビジネス

コンテンツ&デジタル事業では、

- 中国・ASEANを中心とした海外でのMDライセンス拡大

- カードゲームなど新規事業への投資

を進めており、2025/3期から2029/3期までの5ヵ年新・中期経営計画で

「グローバルIP企業」を目指す方針が示されています。

競合ポジショニング

- アミューズメント機器:

- パチンコメーカーとしては、SANKYO、HEIWA、SEGA SAMMY HOLDINGS などが主要競合。

- 同社は「IP調達力」と「ディストリビューション(販売網)」を組み合わせたビジネスモデルで、

他社と差別化していると考えられます。

- コンテンツビジネス:

- IPホルダーとしては BANDAI NAMCO Holdings や TOEI との比較がイメージしやすく、

同社は「ウルトラマン」「エヴァンゲリオン」といった特定IPに集中したポートフォリオである点が特徴です。

- IPホルダーとしては BANDAI NAMCO Holdings や TOEI との比較がイメージしやすく、

業界構造としては、

「IPホルダー」「遊技機メーカー」「ホール」「システム会社(例:Daikoku Denki)」などが絡み合うエコシステムの中で、

同社はIPと遊技機の両方を握るポジションにいると整理できます。

4. セグメント別分析:事業別の収益性・成長性

2025年3月期のセグメント構造

2025/3期のセグメント別数値(外部売上・セグメント利益)は以下の通りです。

- コンテンツ&デジタル事業

- 売上高:160億円(前期149億円から増加)

- セグメント利益:28億円(前期38億円から減少)

- アミューズメント機器事業

- 売上高:1,229億円(前期1,253億円から微減)

- セグメント利益:153億円(前期104億円から大幅増)

ポイントは以下の通りです。

- 売上の約9割はアミューズメント機器

- 依然として遊技機ビジネスが売上・利益の柱であり、

「ヒット機種の有無」で業績が大きく振れる構造は続いています。

- 依然として遊技機ビジネスが売上・利益の柱であり、

- コンテンツ&デジタルは“売上成長+利益一服”

- 売上は増えている一方で、セグメント利益は前期比減少。

- 新規カードゲームやデジタル領域への投資が先行しているためとみられ、

当面は「利益率よりも成長基盤づくり」を優先しているフェーズと解釈できます。

- アミューズメント機器は高収益化

- 売上ほぼ横ばいの中で利益が大きく伸びており、

機種ミックス・原価管理・提携メーカーとのスキーム最適化などにより、

利益率の改善余地がまだ残っていることを示唆します。

- 売上ほぼ横ばいの中で利益が大きく伸びており、

中期的には、

- アミューズメント機器事業:高い利益率を維持しつつ、サイクルを平準化できるか

- コンテンツ&デジタル事業:海外・デジタルでスケールし、遊技機サイクル依存を相対的に下げられるか

が、利益構造の変化を見ていくうえでのポイントになります。

5. 業績・財務分析(連結ベース)

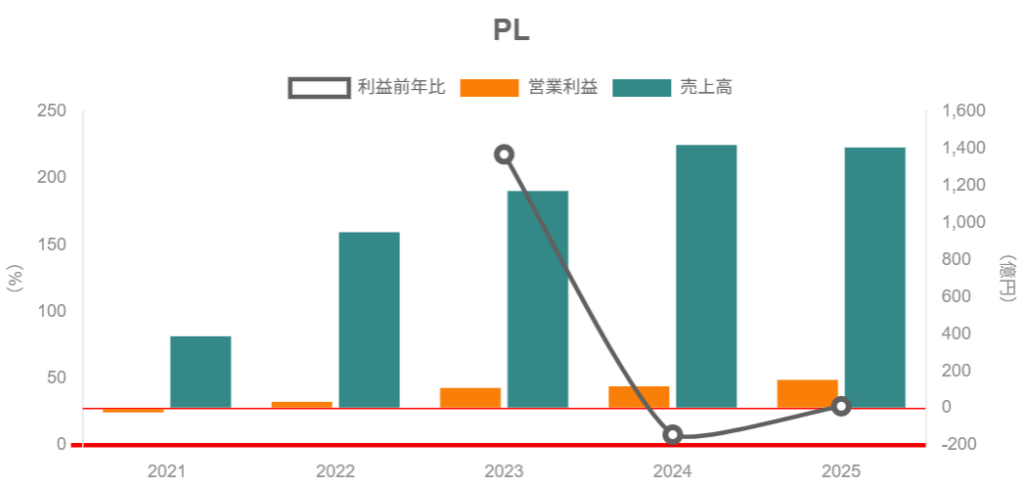

2021〜2025年度の流れ(ざっくり)

IRサイトの業績推移を見ると、

- 2022/3期以降、売上・利益とも大きく伸長

- 2025/3期は売上ほぼ横ばいながら、営業利益・経常利益は2桁増益

という流れになっています。

特に2025/3期通期は、

- 売上高:1,405億81百万円(前期比▲0.9%)

- 営業利益:152億95百万円(同+29.3%)

- 経常利益:164億62百万円(同+27.1%)

- 親会社株主に帰属する当期純利益:111億58百万円(同▲4.6%)

と、「売上横ばい・利益大幅改善」という決算でした。

営業利益率は約10.9%と、パチンコ関連企業としては高水準です。

純利益が減少しているのは、前期に計上した負ののれん発生益の反動など一時要因も絡んでおり、

本業の収益力はむしろ改善していると見られます。

最新:2026年3月期 第3四半期(9ヵ月累計)

2026/3期3Q(2025年4月〜12月)の累計実績は以下の通りです。

- 売上高:1,546億17百万円(前年同期比+58.2%)

- 営業利益:185億31百万円(同+97.3%)

- 経常利益:189億37百万円(同+76.0%)

- 親会社株主に帰属する四半期純利益:134億39百万円(同+109.2%)

営業利益率は約12%まで上昇しており、

2025/3期通期を既に大きく上回る利益水準になっています。

さらに会社予想の通期見通しは、

- 売上高:1,700億円(前年比+20.9%)

- 営業利益:180億円(同+17.7%)

- 経常利益:183億円(同+11.2%)

- 親会社株主に帰属する当期純利益:128億円

とされていますが、3Q累計の営業利益が既に予想値を超えているため、

ガイダンスは保守的と見るのが自然です。

今後の上方修正や、26/3期決算での配当・自社株買い方針が注目ポイントになります。

収益性・資本効率:ROE・ROA

主要財務指標の推移を見ると、

- 2025/3期 ROE:22.6%

- 2025/3期 ROA:16.7%

と、TOPIX平均(ROE 9〜10%程度)を大きく上回る高水準となっています。

これは、

- 営業利益率が2桁に乗っていること

- 遊技機のビジネスモデル上、在庫回転率が比較的高く、総資産回転率も悪くないこと

- 有利子負債を過度に増やすことなく、自己資本比率50%前後を維持していること

によるものと考えられます。レバレッジに頼らない高ROEという点は、中長期投資家にとってプラス材料です。

財務健全性・バランスシート

2026/3期3Qの連結財政状態は、

- 総資産:1,417億66百万円(前年末989億53百万円から大きく増加)

- 純資産:671億21百万円

- 自己資本比率:43.6%(前年末51.6%)

となっています。

売上急増に伴う売上債権・在庫の増加などで流動資産・流動負債が膨らみ、

一時的に自己資本比率が低下しているものの、40%台前半であれば十分健全な水準とみてよいでしょう。

また、キャッシュ・フロー計算書を見ると、

- 営業CFは継続してプラス

- ただし株主還元や借入返済などの財務CFが大きくマイナスで、

期末の現金残高は前期比でやや減少しています。

稼いだキャッシュの一部を株主還元や財務体質の整理に積極的に回している構図とも言えます。

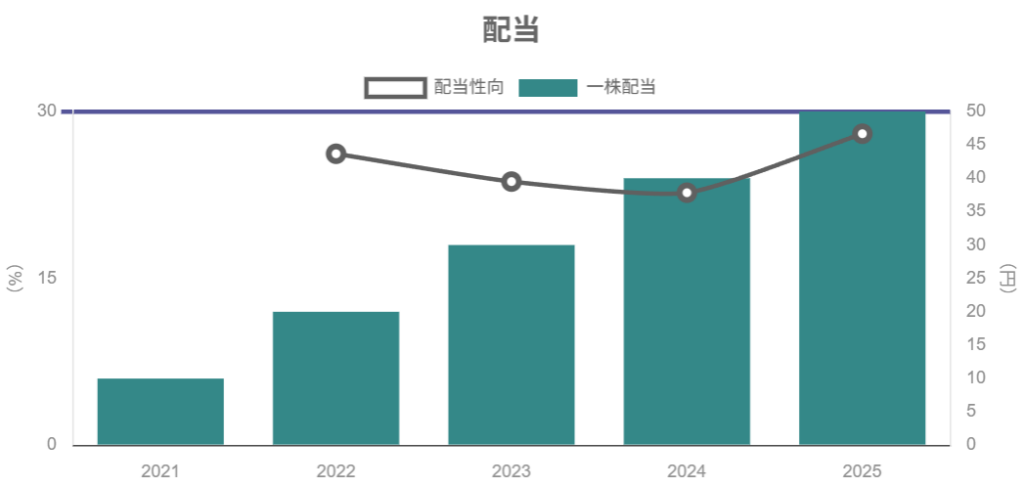

6. 株主還元政策(配当・自社株買い)

配当:連続増配+利回り3%台

1株あたり配当(実績)の推移は、

- 2021/3期:10円

- 2022/3期:20円

- 2023/3期:30円

- 2024/3期:40円

- 2025/3期:50円

と、少なくとも直近4期連続で増配しています。

2026/3期も期末配当50円の維持を会社計画としており、

現状は「安定的な増配・維持」を志向していると考えられます。

2026年2月末時点の株価(約1,550円前後)ベースでは、

- 予想配当利回り:約3.2%

- 配当性向:約28%

となっており、

- 利回り:日本株全体(TOPIX予想配当利回り2%台前半)を上回る水準

- 配当性向:まだ引き上げ余地あり

というバランスです。

自社株買い・自己株式消却

- 2024年〜2025年にかけて、ASR取引やToSTNeT-3を用いた自己株式取得と、その後の消却を実施しています。

- これにより発行株式数は減少し、1株あたり利益(EPS)・1株あたり配当の押し上げ要因となっています。

同社は、

- 成長投資(コンテンツ&デジタル事業)

- 財務健全性の維持

- 株主還元(配当+自社株買い)

の3つのバランスをとる方針をIRで示しており、

現状の配当性向と自社株買い実績を見る限り、株主還元へのコミットは比較的強いグループと考えられます。

7. バリュエーション(株価水準の評価)

2026年2月末時点の指標は概ね以下の通りです。

- 株価:約1,550円前後

- 予想PER(会社予想):約7.6倍

- PBR(実績):約1.6倍

- 予想配当利回り:約3.2%

- 実績ROE:約22.6%

同業他社・市場との比較

ざっくりとした比較(いずれも2026年2月末近辺の水準)をすると、

- SANKYO

- 予想PER:約10倍前後

- PBR:約1.7〜1.9倍

- 配当利回り:4%前後

- HEIWA

- 予想PER:約25倍前後

- PBR:約1倍弱

- 配当利回り:4%前後

- SEGA SAMMY HOLDINGS

- PBR:約1.5倍

- 配当利回り:約2%前後

- TOPIX(参考)

- 12ヵ月先予想PER:16倍前後

- PBR:約1.6倍

- ROE:9〜10%程度

これを踏まえると、

- PER:明確に割安圏

- TOPIXの約半分、同業大手よりも低水準。

- ROE 20%超の企業としては、7〜8倍台は割安と見る向きが多いと思われます。

- PBR:市場平均並み〜やや上

- PBR1.6倍は、ROE 9〜10%のTOPIXと同水準。

- 同社のROEが22%前後であることを考えると、

「高ROE銘柄としてはまだプレミアムが十分ではない」という解釈も可能です。

- 配当利回り:やや高め

- 3%超の利回りは、安定配当志向の中長期投資家にとって一定の魅力。

総合すると、

- 業績サイクルの強さ(ボラティリティ)を織り込んでPERが低く抑えられている一方、

高ROEと株主還元方針を反映してPBRは市場平均並み - 現状の業績水準・ROEが継続すると仮定すれば、

「バリュエーションはやや割安寄り〜妥当」と評価する投資家が多いと想定されます。

一方で、もし遊技機市況が悪化しROEが一桁台まで低下する局面が来れば、

このPBR水準は維持できない可能性もあり、収益サイクルとセットで評価する必要がある銘柄と言えます。

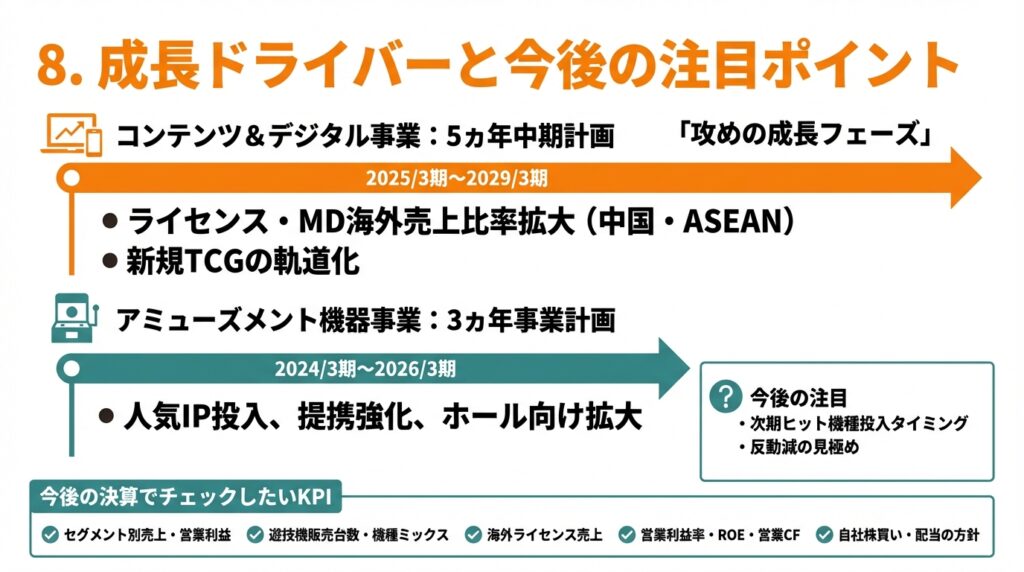

8. 成長ドライバーと今後の注目ポイント

コンテンツ&デジタル事業:5ヵ年中期計画

コンテンツ&デジタル事業は、

- 中国・ASEANでのMDライセンス事業

- カードゲーム・デジタルコンテンツ

- イベント・映像配信

などを軸に、2025/3期〜2029/3期の5ヵ年計画で「攻めの成長フェーズ」に入るとしています。

ここでのポイントは、

- ライセンス・MDの海外売上比率の拡大

- 既に中国向け売上が大きな比率を占めており、

ここが伸びるとコンテンツ事業の利益率も上振れやすくなります。

- 既に中国向け売上が大きな比率を占めており、

- 新規TCG(トレーディングカードゲーム)の立ち上がり

- 初年度は在庫調整などで計画未達となった経緯があり、

「どこまで軌道に乗せられるか」が中期的な重要KPIになります。

- 初年度は在庫調整などで計画未達となった経緯があり、

アミューズメント機器事業:3ヵ年事業計画

アミューズメント機器事業については、

2024/3期〜2026/3期を対象とした中期経営計画の中で、

- 人気IPの継続的投入

- 提携メーカーとのスキーム強化

- ホール向けサービス・設備工事の拡大

などを打ち出しています。

2026/3期3Q時点で、すでに通期予想営業利益を上回る水準まで利益が出ていることから、

- 今後、どのタイミングで次のヒット機種が投入されるか

- 好況期の後にどの程度の反動減が来るか

を冷静に見極める必要があります。

今後の決算でチェックしたいKPI

中長期投資の観点では、少なくとも以下の指標を定点観測したいところです。

- セグメント別売上・営業利益(特にコンテンツ&デジタルの成長ペース)

- 遊技機販売台数・機種ミックス(エヴァなど主力タイトルの販売動向)

- 海外ライセンス売上(地域別、中国比率)

- 営業利益率・ROE・営業CFの水準

- 自社株買い・配当の方針(総還元性向)

これらを追うことで、

「IPビジネスの成長でサイクル依存度を下げられているか」を評価しやすくなります。

9. 主なリスク要因

同社特有、あるいは影響が大きいと考えられるリスクは、おおむね以下の通りです。

- パチンコ・パチスロ市場の構造的縮小

- ホール数・設置台数の減少が続けば、長期的には遊技機販売台数の頭打ち・減少につながります。

- 同社はシェアアップである程度は吸収できるものの、

「市場全体のパイ」が縮むトレンドが続く点は押さえておく必要があります。

- ヒット機種・有力IPへの依存度

- 『エヴァンゲリオン』など特定IPへの依存度が高く、

ヒットの有無で業績が大きく振れる構造は今後も続くと考えられます。

- 『エヴァンゲリオン』など特定IPへの依存度が高く、

- 海外ライセンスビジネス(特に中国)の変動リスク

- 規制や景気、為替動向によって、中国向けMDライセンス収入は大きく変動し得ます。

- コンテンツ&デジタル事業の成長ドライバーである一方、地政学リスクの影響も受けやすい点は要注意です。

- 規制・税制・認定制度の変更

- 出玉規制、広告規制、認定制度などの変更は、遊技機需要に直接影響します。

- 過去にも規制変更で市場が大きく揺れた経緯があり、同社にとっても重要なマクロ要因です。

- 提携・M&Aの統合リスク

- Daikoku Denkiとの協業など、新たな提携の成果が期待どおりに出ない可能性もあります。

これらのリスクが顕在化した場合、

- 売上減少 → 利益率悪化 → ROE低下 → バリュエーション低下

という連鎖が起こり得るため、

「業績の一時的なブレ」なのか、「構造変化」なのかを見極める視点が重要になります。

10. 投資スタンスのまとめ

ここまでの内容を踏まえ、

中長期(3〜5年)投資家の視点でのスタンスを、あくまで一つの考え方として整理します。

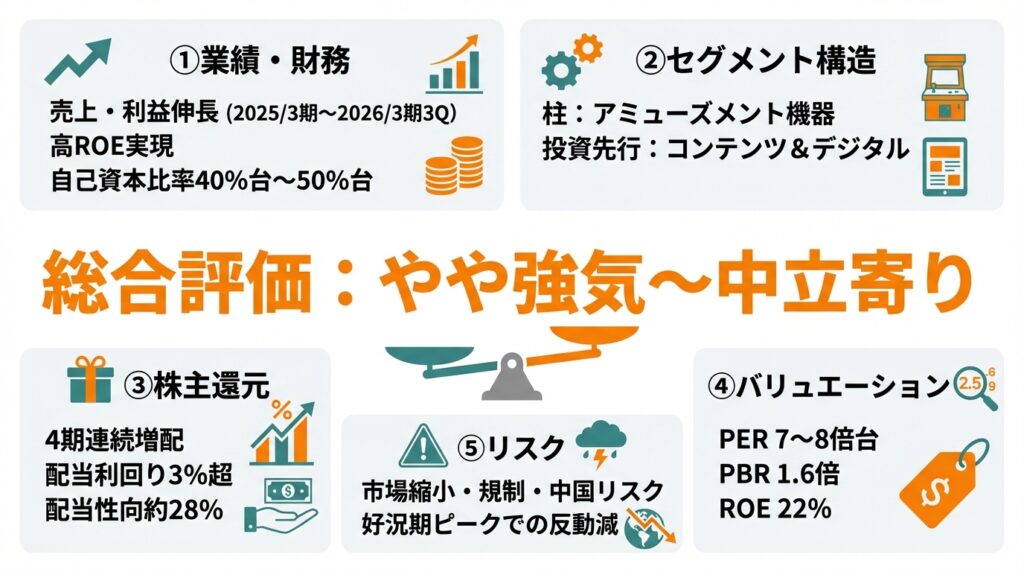

総合評価:やや強気〜中立寄り

① 業績・財務

- 2025/3期〜2026/3期3Qにかけて、売上・利益とも大きく伸び、高ROEを実現。

- バランスシートも自己資本比率40%台〜50%台と健全で、

好況期に財務体質を強化できている点はプラス。

→ 収益力・財務とも、「質の高い好業績局面」にあると評価できます。

② セグメント構造

- 売上・利益の柱は依然としてアミューズメント機器事業。

- コンテンツ&デジタル事業は投資先行で利益貢献はこれから。

→ 中期計画どおりコンテンツ事業が伸びれば、

サイクル依存度の低下+バリュエーション再評価の余地がある一方、

現時点ではまだ「期待先行」要素も残っています。

③ 株主還元

- 4期連続増配+配当利回り3%超+自社株買い・消却。

- 配当性向は約28%と、成長投資とのバランスを取りながら還元も強化する余地あり。

→ 中長期インカム狙いとして、一定の魅力がある水準とみられます。

④ バリュエーション

- PER7〜8倍台、PBR1.6倍、ROE22%という組み合わせは、

「サイクル性を考慮してもなお割安〜妥当」な水準と解釈しやすいです。

→ サイクルが極端に悪化しない前提なら、現水準からの中長期リターンは期待しやすいと考えられます。

⑤ リスク

- パチンコ市場縮小・規制・中国リスクなど、構造的リスクは小さくありません。

- 好況期のピーク付近で買うと、その後の反動減で長く含み損を抱える可能性もあります。

想定される行動イメージ(例)

※売買推奨ではなく、「どういう考え方があり得るか」の一例です。

- すでに保有している投資家

- 26/3期通期決算でのガイダンスと株主還元方針を確認しつつ、

中長期でのホールドを基本とし、

サイクルのピーク感が出てPBR2倍超・PER10倍超に近づく局面では

一部利益確定を検討する、という考え方があり得ます。

- 26/3期通期決算でのガイダンスと株主還元方針を確認しつつ、

- 新規で検討している投資家

- 現水準を「業績好調期の中腹」と見るなら、

分散しての打診買い+業績・株価調整時の買い増し余地を残すアプローチが無難と考えられます。

- 現水準を「業績好調期の中腹」と見るなら、

いずれにせよ、

- 遊技機サイクルのピーク/ボトム

- コンテンツ&デジタル事業の成長進捗

を定点観測しながらポジションを調整する「サイクル×成長ハイブリッド銘柄」として捉えるのがよさそうです。

11. まとめと注意書き

最後に、本記事のポイントを簡潔に整理します。

- 2025/3期〜2026/3期3Qにかけて、売上・利益とも大きく伸長し、高ROE・高マージンの好業績局面にある。

- 事業構造はなおアミューズメント機器に大きく依存しているが、コンテンツ&デジタル事業の5ヵ年計画が中長期の成長ポテンシャル。

- 配当は4期連続増配+利回り3%超、自社株買い・消却も実施しており、株主還元姿勢は比較的強い。

- PER7〜8倍台、PBR1.6倍、ROE22%前後という組み合わせは、サイクル性を織り込んでも「やや割安〜妥当」なバリュエーションと解釈し得る。

- 一方で、パチンコ市場縮小・規制・中国リスク・ヒット依存など構造的リスクも大きく、業績サイクルと株価水準を常にセットで見る必要がある。

本記事は、公開情報に基づき作成した情報提供のみを目的とするものであり、

特定銘柄の売買を勧誘・推奨するものではありません。

投資に際しては、必ず最新のIR資料・有価証券報告書などを確認のうえ、

リスク許容度や投資目的に照らして、最終的な判断を読者ご自身の責任で行ってください。