1. はじめに:この記事で分かること

荏原実業は、水・空気・環境分野を軸に、メーカー機能・施工機能・商社機能を組み合わせて稼ぐ企業です。2025年12月期は、売上高412.11億円、営業利益61.21億円、営業利益率14.9%と大きく伸びました。ROEは17.1%、自己資本比率は57.7%で、収益性と財務健全性の両面が目立つ決算でした。

この記事では、次の3点が分かるように整理します。

- 荏原実業は、どの事業で稼いでいるのか

- 今の好業績は、どこまで持続しそうか

- 中長期投資で、どの数字を継続チェックすべきか

ポイントは、「単に好決算だった」ではなく、利益の質まで見ることです。EJ2027では2027年12月期の営業利益目標を55億円としていましたが、2025年実績はすでに61.21億円に達しています。見方によっては非常に強いですが、同時に「今後は維持力が問われる局面」に入ったとも言えます。

2. 企業概要:何をしている会社か

ざっくり言うと

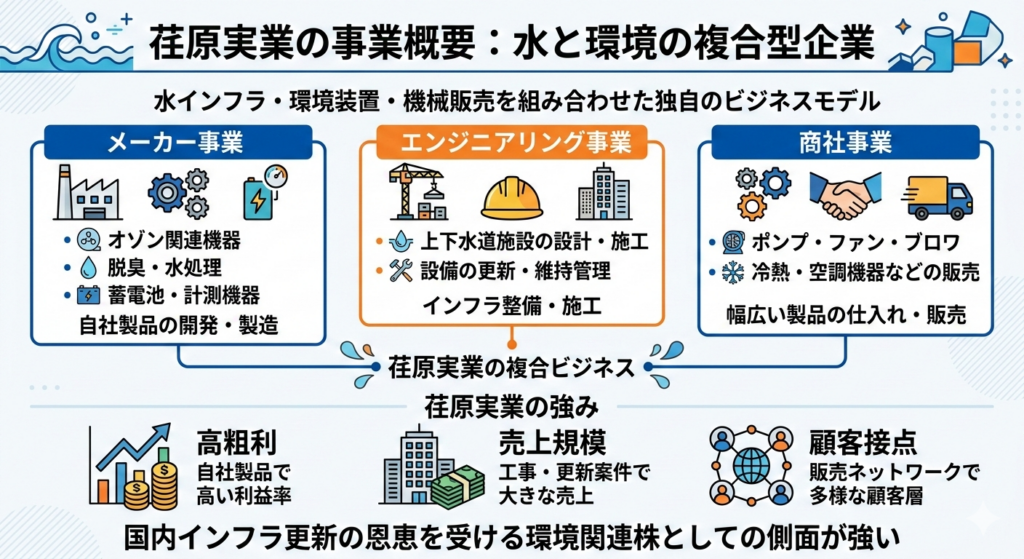

荏原実業は、水インフラ・環境装置・機械販売を組み合わせた“複合型”の会社です。単なる機械メーカーでも、単なる工事会社でもありません。自社製品を持ちつつ、上下水道施設などの設計・施工も行い、さらにポンプや送風機などの販売も手がけています。

主な3事業

- メーカー事業

オゾン関連機器、脱臭、水処理、蓄電池、計測機器などを扱う事業 - エンジニアリング事業

上下水道関連を中心に、施設・設備の設計、施工、更新を行う事業 - 商社事業

ポンプ、ファン、ブロワ、冷熱・空調機器などの販売を担う事業

この会社の見方

荏原実業の強みは、次の3つを一社で持っていることです。

- 高粗利が期待しやすい自社製品

- 売上規模を作りやすい工事・更新案件

- 顧客接点を広く取れる販売ネットワーク

つまり、景気敏感な設備株としてだけでなく、国内インフラ更新の恩恵を受ける環境関連株として見るほうが実態に近いと考えられます。

3. 業界・競合環境

追い風になりやすいテーマ

荏原実業の事業環境を見るうえで重要なのは、次のテーマです。

- 老朽化した上下水道設備の更新

- 防災・減災、国土強靭化

- 気候変動対応に伴う排水・雨水対策

- 省エネや環境対応設備への更新需要

個人投資家向け資料でも、防災・減災、国土強靭化、上下水道関連の計画や更新需要が中長期テーマとして整理されています。これは景気循環だけでなく、社会インフラの維持更新そのものが需要源になっていることを意味します。

競合との違い

比較対象としては、栗田工業、メタウォーター、オルガノなどが挙げられます。ただし、荏原実業はこれらと完全な同業ではありません。大手のような巨大プラント専業でも、純粋な水処理薬品会社でもなく、ニッチ製品+工事+商社機能を持つ中堅複合型という立ち位置です。

そのため、競合比較では「規模の大きさ」より、次の観点で見るのが実務的です。

- 営業利益率

- ROE

- 財務の厚さ

- どの程度、公共需要の恩恵を受けやすいか

4. セグメント別分析(事業別の収益性・成長性)

全体像

荏原実業は、売上を作るエンジニアリングと、収益性を支えるメーカーを両輪にしている会社として見ると理解しやすいです。商社事業は安定的な顧客接点と案件基盤を支える役割を果たしています。

事業ごとの見方

- メーカー事業

粗利率が高くなりやすい事業です。全社の利益率を押し上げる役割を持ちます。 - エンジニアリング事業

売上規模が大きくなりやすく、公共更新需要の取り込みに直結しやすい事業です。 - 商社事業

派手さは小さくても、幅広い販売案件を積み上げる安定収益源として機能します。

何が今期の利益を押し上げたか

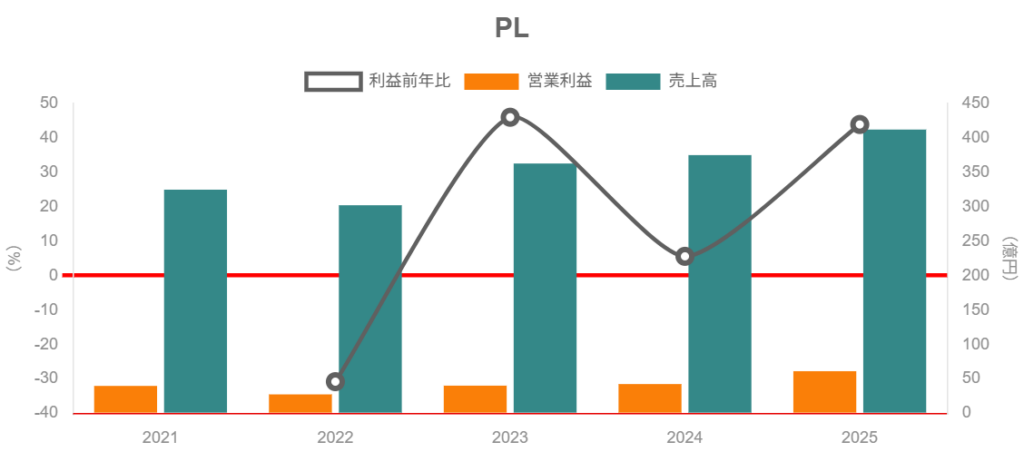

2025年12月期は、全社として営業利益が前年比44.0%増となりました。直近の会社説明資料や決算の文脈から見ると、特にエンジニアリング分野の進捗が全社利益を強く押し上げたと読むのが自然です。つまり、今の好業績は「製品が全部一斉に大当たりした」より、「案件進捗が利益に効いた」色がやや濃いと見ておくべきでしょう。

セグメント分析で見るべきポイント

今後の決算では、次の点を確認したいところです。

- エンジニアリングの受注・受注残が維持できるか

- メーカー事業の利益率が持ち直すか

- 商社事業が安定収益源として機能し続けるか

5. 業績・財務分析(連結ベース)

業績の伸び

2025年12月期の実績は以下のとおりです。

- 売上高:412.11億円

- 営業利益:61.21億円

- 経常利益:63.16億円

- 親会社株主に帰属する当期純利益:43.84億円

- 営業利益率:14.9%

前期の2024年12月期は、売上高375.03億円、営業利益42.51億円、営業利益率11.3%でした。つまり2025年12月期は、増収に加えて利益率も上がった決算です。売上だけが伸びたのではなく、稼ぎ方も改善しました。

この数字をどう読むか

営業利益率14.9%は、中堅インフラ・機械関連銘柄としてかなり高い水準です。ただし、ここで注意したいのは、この水準が今後の“平常運転”かどうかはまだ断定しにくいという点です。工事案件の採算や計上タイミングが追い風になっている可能性があるため、来期以降も14%台を維持できるかを見極める必要があります。

資本効率

2025年12月期の主要指標は次のとおりです。

- ROE:17.1%

- 総資産経常利益率:13.8%

- 自己資本比率:57.7%

- 1株当たり純資産:1,172.56円

この数字の意味は明快です。

- 財務レバレッジに過度に頼らず

- それでも2桁後半ではなく2桁しっかりのROEを出している

- つまり、見かけ倒しではない資本効率が出ている ということです。

キャッシュフロー

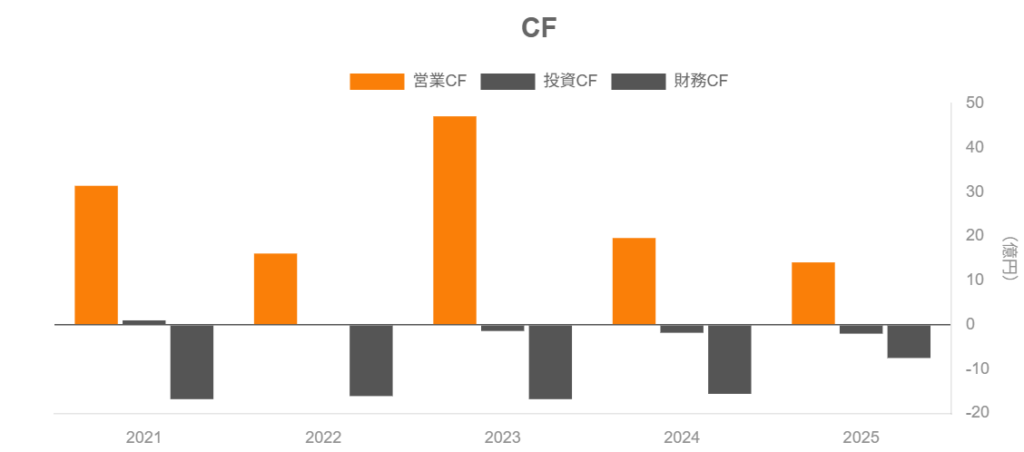

2025年12月期のキャッシュフローは次のとおりです。

- 営業CF:14.13億円

- 投資CF:△2.05億円

- 財務CF:△7.52億円

- 期末現金及び現金同等物:145.24億円

ここは少し丁寧に見たいポイントです。利益は大きく伸びましたが、営業CFは利益水準ほど強くありません。これは、案件増加に伴う売上債権や契約資産の増加など、運転資本の膨らみが出やすい事業構造を示唆します。したがって、荏原実業は「利益だけ見て安心」とは言い切れず、営業CFの追随も重要な観察ポイントです。

財務健全性

一方で、バランスシート自体はかなり健全です。総資産は483.85億円、純資産は279.41億円、自己資本比率は57.7%、現金同等物は145.24億円あります。大型の設備投資で無理をしている会社ではなく、手元流動性に余裕がある状態と見てよいでしょう。

6. 株主還元政策(配当・自己株買い)

配当の現状

2025年12月期の年間配当は120円でした。内訳は、普通配当100円に加え、記念配当20円です。なお、同社は2026年1月1日付で1株を2株に分割しているため、2026年12月期の年間配当予想75円は、分割後ベースで見る必要があります。実質的には前期より弱い数字ではありません。

方針面の見方

2025年12月期決算短信では配当性向32.6%が確認できます。一方、会社の最新の還元方針では、2026年12月期は配当性向40%を目安とする考え方が示されています。従来より一段積極的な還元姿勢と受け止めてよいでしょう。

自己株買い

荏原実業は、配当だけでなく自己株取得も組み合わせる姿勢を持っています。個人投資家向け資料でも、過去の自己株取得実績や総還元の考え方が示されており、還元を“配当一本足”で考えていない点は評価しやすいです。

投資家目線での評価

株主還元の魅力は次の通りです。

- 増益時に配当の伸びを期待しやすい

- 分割後も見た目の減配に惑わされにくい

- 自己株買いが入る余地もある

7. バリュエーション(株価水準の評価)

足元の指標

2026年3月6日時点の主な指標は次のとおりです。

- 株価:2,703円

- 時価総額:699億円

- PER(会社予想):14.31倍

- PBR(実績):2.31倍

- 予想配当利回り:2.77%

この水準をどう見るか

見方としては、極端に割安でもなければ、過熱感が強い割高でもないという位置づけです。ROE17.1%、営業利益率14.9%、自己資本比率57.7%という数字を考えると、PER14倍台は一定の納得感があります。逆に言えば、今後の利益成長が鈍化したり、利益率が平常化したりすれば、株価の評価余地は一気に小さくなる可能性もあります。

投資家が見るべきこと

バリュエーション判断では、単にPERだけではなく次の組み合わせで見たいところです。

- ROEが高いまま維持できるか

- 営業利益率14%前後が続くか

- 営業CFが利益に追いつくか

この3点が崩れないなら、今の株価水準は十分に許容範囲です。逆に、利益率だけが先行してキャッシュが弱い状態が続くなら、見た目以上に割高と判断される余地があります。

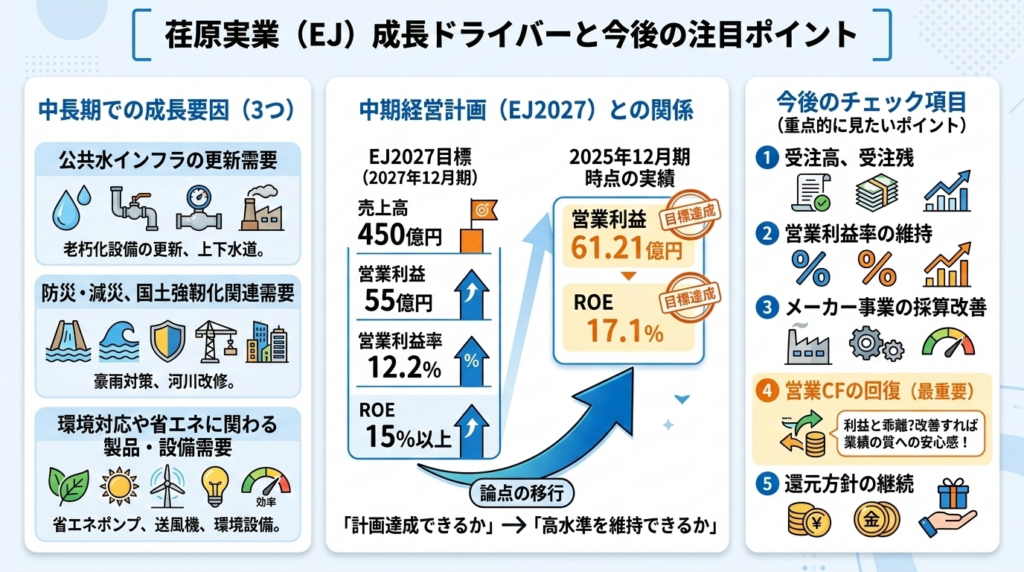

8. 成長ドライバーと今後の注目ポイント

成長ドライバーは何か

中長期での成長要因は、主に次の3つです。

- 公共水インフラの更新需要

- 防災・減災、国土強靭化関連需要

- 環境対応や省エネに関わる製品・設備需要

中計との関係

EJ2027では、2027年12月期に売上高450億円、営業利益55億円、営業利益率12.2%、ROE15%以上を掲げています。しかし、2025年12月期時点で営業利益61.21億円、ROE17.1%に達しました。つまり今は、「計画達成できるか」ではなく、「高水準を維持できるか」へ論点が移っている段階です。

今後のチェック項目

今後の決算では、以下を重点的に見たいです。

- 受注高、受注残

- 営業利益率の維持

- メーカー事業の採算改善

- 営業CFの回復

- 還元方針の継続

特に、利益が伸びているのに営業CFが弱い状態が続くかどうかは重要です。ここが改善してくるなら、業績の質に対する安心感は一段増します。

9. 主なリスク要因

1. 案件計上のブレ

荏原実業は工事や設備更新案件の比重があるため、売上や利益が計上タイミングに左右されやすい面があります。通期で見れば順調でも、四半期では見栄えがぶれやすい点に注意が必要です。

2. 運転資本の増加

増収局面では、売上債権や契約資産が増えて営業CFを圧迫しやすくなります。利益が出ていても現金化が遅れるケースは珍しくなく、会計利益と現金創出力のズレは継続監視が必要です。

3. コスト上昇

人件費、外注費、材料費が上がれば、工事採算や製品採算が圧迫されます。特に高利益率が評価されている局面では、少しの採算悪化でも株価の評価が変わりやすいです。

4. 小型株ゆえの株価変動

時価総額は2026年3月6日時点で699億円です。大型株と比べれば需給の影響を受けやすく、好決算でも売られる、あるいは短期で買われすぎる場面があります。中長期で見るなら、短期の値動きより業績の質を追いたい銘柄です。

10. 投資スタンスのまとめ

現時点のスタンス

現時点では、荏原実業に対する見方は「やや強気」です。

その理由

1. 業績・財務が強い

- 2025年12月期は営業利益61.21億円、営業利益率14.9%

- ROE17.1%、自己資本比率57.7%

- 収益性と安全性のバランスが良い

2. 事業構造が悪くない

- エンジニアリングが売上成長を作り

- メーカーが利益率を支える

- 商社事業が裾野を広げる という構図は、中堅株として質が高いです。

3. 株主還元に一定の安心感がある

- 2025年12月期の年間配当120円

- 2026年12月期予想は分割後75円

- 配当性向40%目安という考え方が示されている ため、還元姿勢は前向きです。

4. ただし超割安ではない

PER14倍台は、今の高収益が維持される前提なら重くありません。ただ、利益率が落ちると評価余地は狭くなります。

実際の行動イメージ

- 基本は長期保有候補として監視

- 決算で受注残・営業利益率・営業CFを確認

- 株価が過熱している局面では追いかけすぎず、押し目や業績確認後に買い増しを検討 という進め方が合いやすいでしょう。

11. まとめと注意書き

この記事の要点

- 荏原実業は、水・空気・環境分野でメーカー、施工、商社を組み合わせる複合型企業です。

- 2025年12月期は、売上高412.11億円、営業利益61.21億円、営業利益率14.9%と大きく伸びました。

- ROE17.1%、自己資本比率57.7%、現金同等物145.24億円と、収益性と財務健全性の両立が見えます。

- EJ2027の営業利益目標55億円を前倒しで上回っており、今後は成長余地よりも維持力の検証が大事です。

- 中長期投資では、受注残、営業利益率、営業CFを3点セットで追うのが有効です。

本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨するものではありません。最終的な投資判断は、ご自身の責任で行ってください。