1. はじめに:この記事で分かること

先に要点

- JALは、単なる「コロナ後の回復株」ではなく、回復した利益をどこまで持続できるかが問われる局面に入っています。

- 注目点は、国際線需要、国内線の価格運営、燃油費・為替、非航空の伸び、株主還元です。

- 中長期で見るなら、売上成長だけではなく、利益率・財務耐性・資本効率までセットで確認する必要があります。

2026年3月期第3四半期累計で、JALの売上収益は1兆5,137億円、EBITは1,791億円、親会社の所有者に帰属する四半期利益は1,137億円まで積み上がりました。さらに2026年3月2日には、通期見通しをEBIT2,050億円へ引き上げ、年間配当予想も92円から96円へ増配しています。足元の論点は「戻ったかどうか」ではなく、「この利益水準がどこまで続くか」です。

本記事では、JALの現在地を以下の順で整理します。

- 何で稼ぐ会社なのか

- どの事業が利益を支えているのか

- 利益率と財務はどこまで改善したのか

- 配当・自己株買いは続きそうか

- 今の株価は割安なのか妥当なのか

そのうえで、中長期投資家としてどこを見て判断すべきかを整理します。

2. 企業概要:何をしている会社か

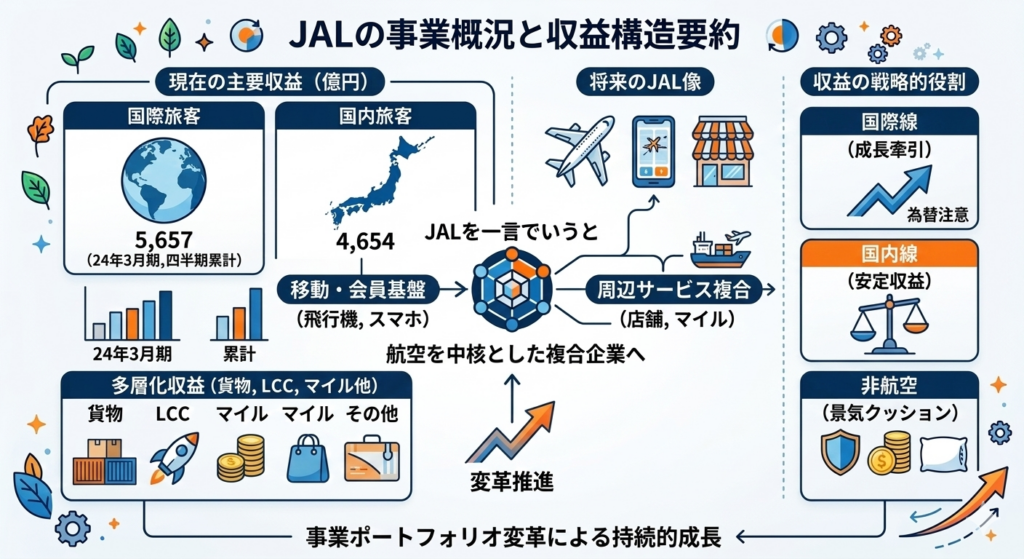

2-1. 収益の柱は「国際旅客」「国内旅客」の二本柱

2026年3月期第3四半期累計の売上収益の内訳を見ると、フルサービスキャリアが中核で、その中でも国際旅客収入5,657億円、国内旅客収入4,654億円が大きな柱です。加えて、貨物郵便1,437億円、LCC739億円、マイル/金融・コマース1,106億円、その他(旅行・受託等)1,399億円が積み上がっています。つまり、旅客が中心であることは変わらないものの、すでに収益源はかなり多層化しています。

2-2. JALを一言でいうと

JALは、昔ながらの航空会社というより、航空を中核にした移動・会員基盤・周辺サービスの複合企業として見る方が実態に近いと考えられます。

ざっくり整理すると、収益構造は次のように見られます。

- 国際線

インバウンド、日本発需要、単価、為替の影響を受けやすい一方、利益成長の牽引役になりやすい - 国内線

需要喚起策やレベニューマネジメントで収益を安定させやすい - 貨物

旅客とは異なる需給で補完的に効く - LCC

成長余地が大きいが、現時点では利益規模はまだ小さい - マイル・金融・コマース、受託

景気変動に対するクッションになりやすい非航空収益

この構造は、JALが近年繰り返し示している「事業ポートフォリオ変革」と整合的です。単に飛行機を飛ばして運賃を稼ぐだけでなく、会員基盤と周辺事業を育てる方向に舵を切っているとみられます。

3. 業界・競合環境

3-1. 航空会社の利益は「売上」だけでは決まらない

航空株を見るときに難しいのは、売上成長がそのまま利益成長にならないことです。実際には、次の4点の組み合わせで利益が大きく変わります。

- 旅客需要

- 単価

- 燃油費

- 為替

JALの2026年3月期第3四半期累計では、売上収益が前年同期比9.2%増、営業費用は8.4%増にとどまり、EBITは24.2%増となりました。これは、需要を取れたうえに、費用増を飲み込めたことを意味します。つまり今のJALは、「需要が戻った」だけでなく、「需要を利益に変換できている」局面にあると読めます。

3-2. ANAとの比較で見えること

ANAホールディングスも2026年3月期第3四半期累計で、売上高1兆8,773億円、営業利益1,807億円、営業利益率9.6%と高水準を維持しています。一方、JALは同期間にEBIT1,791億円、EBITマージン11.8%で、収益性ではJALがやや良好に見えます。会計基準が異なるため単純比較はできませんが、少なくとも足元ではJALの利益率の出方が相対的に良いと評価できます。

3-3. 中長期では「回復」より「構造変化」

JALはManagement Vision 2035で、国際線ASKをFY2025比1.3倍へ拡大しつつ、EBITマージン10%以上、ROIC9%以上、ROE12%以上、自己資本比率45%程度を掲げています。これは単なる景気回復シナリオではなく、国際線・LCC・マイル/ライフ事業を軸に、外部環境変化に強いポートフォリオへ移行しようとしている構想です。

4. セグメント別分析(事業別の収益性・成長性)

4-1. 主役は依然としてフルサービスキャリア

2026年3月期第3四半期単独では、フルサービスキャリアのEBITは506億円で、引き続き利益の中心です。旅客収入は3,688億円、貨物は527億円と、旅客と貨物の両方が利益に貢献しています。現状のJALは、やはりFSCの稼ぐ力が全体を支えている会社です。

4-2. ただし、利益構造は一本足ではなくなっている

同じ第3四半期単独で見ると、LCCのEBITは6億円、マイル/金融・コマースは127億円、その他は54億円でした。金額の大きさではFSCが圧倒的ですが、非航空側も無視できない規模になってきています。特にマイル/金融・コマースは、航空会社本体より資本効率の高い利益源として評価しやすい部分です。

4-3. 累計ベースで見ると、伸びているのは旅客だけではない

2026年3月期第3四半期累計では、前年同期比で見ると、

- 国際旅客収入:+9.1%

- 国内旅客収入:+7.3%

- 貨物郵便収入:+14.9%

- LCC旅客収入:+12.9%

- マイル/金融・コマース:+11.6%

- その他(旅行・受託等):+8.1%

と、ほぼ全方位で増収でした。これは重要で、JALの足元の強さが「一部事業だけの上振れ」ではなく、複数の収益源に支えられていることを示しています。

4-4. ここから何をどう見るか

中長期の視点では、事業の見方は次のようになります。

- FSC:今後もしばらく利益の母体

- LCC:利益規模は小さいが成長余地が大きい

- マイル/金融・コマース:景気耐性と資本効率の改善役

- その他非航空:収益の安定化に寄与

したがってJALの将来像は、「航空需要が強い時だけ儲かる会社」から、「航空を軸にしつつ、波をならす事業も育てる会社」へ寄ってきていると整理できます。

5. 業績・財務分析(連結ベース)

5-1. 通期の回復トレンド

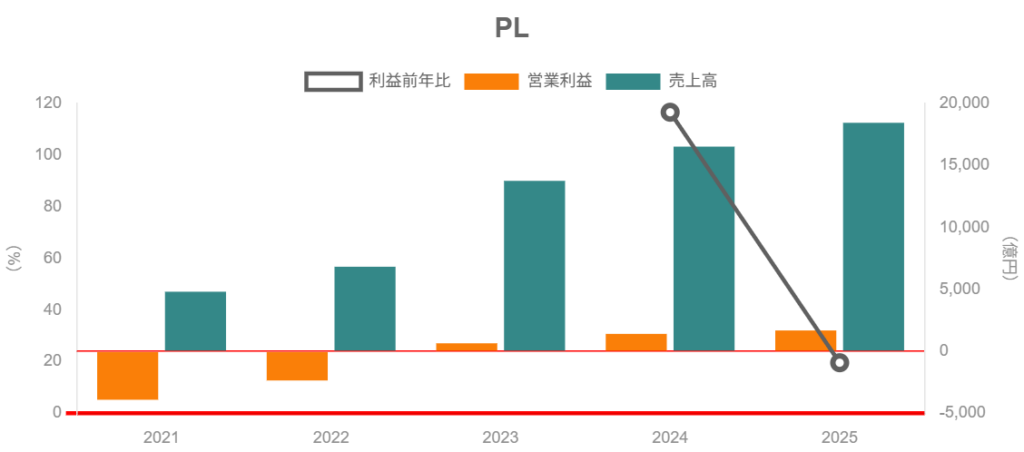

まず、ここ数年の通期推移を押さえると、JALの改善幅はかなり大きいです。

- 2022年3月期

売上収益 6,827億円、EBIT ▲2,394億円、純損益 ▲1,775億円 - 2023年3月期

売上収益 1兆3,755億円、EBIT 645億円、純利益 344億円 - 2024年3月期

売上収益 1兆6,518億円、EBIT 1,452億円、純利益 955億円 - 2025年3月期

売上収益 1兆8,440億円、EBIT 1,724億円、純利益 1,070億円

この流れが示すのは、単なる黒字転換ではありません。売上回復に対して利益の伸びが大きく、航空会社らしい営業レバレッジが強く効いているということです。逆に言えば、需要が弱くなる局面では逆回転も起こりやすいため、今後も利益率の監視が重要になります。

5-2. 最新四半期の位置づけ

2026年3月期第3四半期累計では、売上収益1兆5,137億円、EBIT1,791億円、純利益1,137億円でした。2月3日時点の通期予想に対する進捗で見ても高水準でしたが、その後3月2日に通期予想はEBIT2,050億円、年間配当予想96円へ修正されました。足元の四半期は、会社計画に対してもかなり順調だったと見てよさそうです。

5-3. 利益率はなぜ改善しているのか

2025年3月期は、売上収益が前年比1,922億円増、営業費用が1,511億円増、その他収支が137億円悪化という構図でしたが、それでもEBITは272億円増えました。2026年3月期第3四半期累計でも、売上収益は1,278億円増、営業費用は1,051億円増、その他収支は122億円改善で、EBITは348億円増えています。要するに、需要増と単価改善が、燃油費・人件費・整備費の上昇を上回っているということです。

5-4. キャッシュフローはかなり健全

キャッシュフローも良好です。

- 2023年3月期

営業キャッシュフロー 2,929億円、フリーキャッシュフロー 1,801億円 - 2025年3月期

営業キャッシュフロー 3,815億円、フリーキャッシュフロー 1,004億円 - 2026年3月期第3四半期累計

フリーキャッシュフロー 984億円

航空会社は設備投資が重いので、利益が出ていてもキャッシュが残らないことがあります。その中で、JALは機材投資が拡大する局面でもフリーキャッシュフロー黒字を維持しており、かなり評価しやすい内容です。

5-5. 財務健全性はコロナ後に大きく改善

2026年3月期第3四半期末時点で、現金及び現金同等物は9,002億円、有利子負債は8,666億円、自己資本比率は40.3%でした。ネットD/Eレシオはマイナス、つまりネットキャッシュです。会社自身も「健全な水準を維持」と説明しており、コロナ直後と比べると不況耐性はかなり戻ってきたとみられます。

5-6. 資本効率も改善している

JALは2024年度実績として、ROIC 8.1%、ROE 11.4%、EBITマージン9.4%を示しており、2025年度目標としてROIC9%、EBITマージン10%以上を掲げていました。さらにManagement Vision 2035では、ROIC9%以上、ROE12%以上、EBITマージン10%以上を明示しています。回復した利益を、資本効率の改善につなげようとしている点は、中長期投資家にとって前向きに評価しやすい部分です。

6. 株主還元政策(配当・自社株買い)

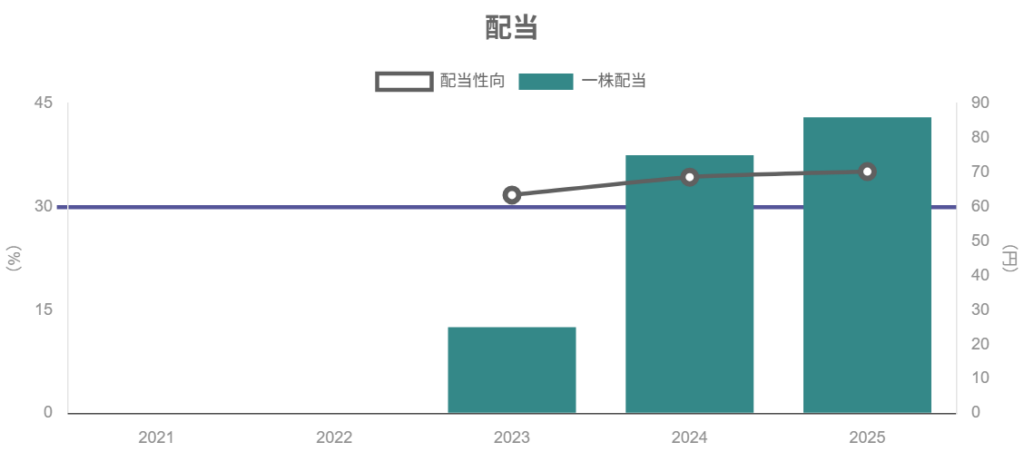

6-1. 配当方針はかなり分かりやすい

JALは、配当性向を概ね35%程度、総還元性向を35〜50%程度のレンジで考える方針を示しています。継続性・安定性・予測可能性を重視しつつ、自己株式取得も柔軟に組み合わせる形です。これは株主還元の見通しとしてはかなり分かりやすい部類です。

6-2. 2026年3月期は「配当+自己株買い」の両輪

2025年10月30日に、JALは自己株式取得200億円を決議しました。第2四半期時点では年間配当予想92円とあわせ、総還元性向50%程度の実現を掲げています。その後、2026年3月2日には年間配当予想を96円へ引き上げました。つまり今期は、配当だけでなく自己株買いも含めて、かなり明確に還元を強めた年です。

6-3. 中長期で見た評価

航空株は景気敏感で、還元が不安定になりやすい印象があります。ただ、JALは現時点で、

- 配当性向の目安がある

- 自己株買いも使う

- 財務がかなり改善している

という3点が揃っています。したがって、中長期投資家から見れば「高配当株」とまでは言い切らないまでも、還元の予見可能性が高まりつつある銘柄と評価できます。

6-4. 将来の還元余地

Management Vision 2035では、FY2026〜2030の資源配分イメージとして、営業キャッシュフロー4,200億円/年、株主還元600億円を示しています。また、「利益の拡大に応じた増配」と「機動的な自己株式取得」も明言しています。固定約束ではありませんが、還元を経営の中心論点として置いていることは明確です。

7. バリュエーション(株価水準の評価)

7-1. 足元の株価指標

3月6日時点の市場データでは、JALの株価は2,718.5円、52週レンジは2,205円〜3,272円でした。予想PERは9.5〜9.6倍、PBRは1.13倍、予想配当利回りは3.38〜3.53%です。株価位置としては52週レンジの中ほどで、利益改善をある程度織り込みつつも、まだ過熱感が強い水準とは言いにくい印象です。

7-2. ANAとの比較

ANAホールディングスは、3月6日時点で予想PER9.88倍、PBR1.15倍、予想配当利回り1.96%でした。JALはPER・PBRではANAと大差がない一方、配当利回りでは上回っています。したがって、同業比較では「大きく割安」とまでは言いにくいものの、還元面を含めるとJALの見え方はやや良いと整理できます。

7-3. どこを基準に割安・妥当を判断するか

ここで注意したいのは、JALは2022年3月期に大幅赤字を経験しており、過去5年平均PERのような見方は機能しにくいことです。赤字年度をまたぐとPERはノイズが大きくなるため、現状では次の3点で見る方が実務的です。

- PBR

- 配当利回り

- ROICやROEの改善度合い

この見方に立つと、現時点のJAL株は割安寄りの妥当圏とみるのが自然です。極端なディスカウントではない一方で、利益率、財務、還元の改善を踏まえると、なお受け入れやすい水準だと考えられます。

8. 成長ドライバーと今後の注目ポイント

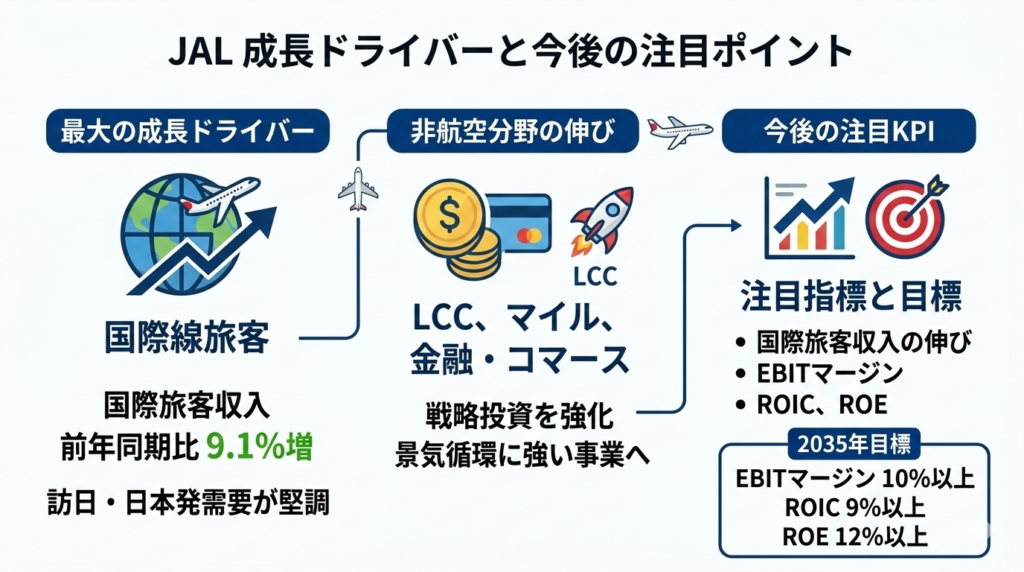

8-1. 最大の成長ドライバーは国際線

2026年3月期第3四半期累計で、国際旅客収入は5,657億円と前年同期比9.1%増でした。国内旅客も増えていますが、利益成長の牽引役としては国際線の存在感が大きいとみられます。訪日需要と日本発需要が堅調である限り、JALの利益率改善余地はまだ残る可能性があります。

8-2. 非航空の伸びも見逃せない

JALは、LCCやマイル/金融・コマースを成長ドライバーと位置づけています。2025年3月期通期でもLCCやマイル/金融・コマースは伸びており、Management Vision 2035でもマイル・ライフ事業への戦略投資を強化する方針です。ここが伸びれば、JALの事業は景気循環に対して少しずつ強くなります。

8-3. 今後の決算で見たいKPI

中長期投資家としては、次の指標を継続的に追いたいところです。

- 国際旅客収入の伸び

- 国内旅客の単価と需要喚起の持続性

- 貨物収入

- EBITマージン

- フリーキャッシュフロー

- 自己資本比率

- ROIC、ROE

特にJALは2035年に向けて、EBITマージン10%以上、ROIC9%以上、ROE12%以上を掲げているため、単に増収増益かどうかではなく、目標に近づいているかという視点で見ることが重要です。

9. 主なリスク要因

9-1. 最大リスクは需要失速

JALの利益構造は以前より改善していますが、それでも旅客需要が利益の中心であることは変わりません。景気悪化、消費減速、企業出張需要の鈍化が起きれば、売上だけでなく単価にも圧力がかかり、利益は想像以上に落ちやすくなります。航空株の難しさは、ここにあります。

9-2. 燃油費と為替

2026年3月期第3四半期累計で、燃油費は2,974億円でした。JALは燃油・為替ヘッジを行っていますが、完全には固定できません。原油高や円安が同時に進めば、利益率の圧迫は避けにくくなります。逆に、今の利益が高めに見える局面では、市況前提が少し変わるだけで見え方が大きく変わる点にも注意が必要です。

9-3. 地政学・感染症・災害

地政学リスク、感染症、災害、空港混雑などは、航空会社にとって常に無視できません。ANAの第3四半期決算でも、中国政府による渡航自粛呼びかけの影響は限定的とされましたが、これは裏を返すと、中国線やアジア需給の変動が今後も論点であることを示しています。JALでも、特定方面の需給悪化が起きれば国際線単価の下押し要因になり得ます。

9-4. 監視したい悪化シグナル

中長期投資家として特に見たいのは、次の悪化シグナルです。

- 国際旅客収入の失速

- EBITマージンの低下

- フリーキャッシュフローの赤字化

- 自己資本比率の伸び悩み

株価が下がっても、これらが崩れていなければ循環要因で済む可能性があります。逆に、これらが同時に悪化するなら、構造的なリスクとして見直す必要があります。

10. 投資スタンスのまとめ

結論

現時点のスタンスは、やや強気です。

そう考える理由

1. 業績・財務

2022年3月期の大赤字から、2025年3月期には売上収益1兆8,440億円、EBIT1,724億円、純利益1,070億円まで回復し、2026年3月期も通期予想が上方修正されました。業績回復はかなり本物に近づいています。

2. 事業構造

利益の主役はFSCですが、LCCやマイル/金融・コマースの存在感が高まっており、以前より利益源の分散が進んでいます。これは景気変動への耐性を少しずつ高める方向です。

3. 株主還元

年間配当予想96円、自己株式取得200億円という還元姿勢は明確です。航空株としては、還元の見通しがかなり立てやすくなっています。

4. バリュエーション

予想PER9.63倍、PBR1.13倍、予想配当利回り3.53%という水準は、極端な割安ではないものの、改善した利益率・財務・還元を踏まえるとなお許容しやすい価格帯です。

5. リスク

一方で、JALはあくまで景気敏感株です。需要失速、燃油高、円安、地政学リスクが重なると、利益率は比較的速く悪化し得ます。したがって、強気一辺倒というより、条件付きで前向きに見るのが妥当です。

実際の行動イメージ

行動としては、一括で買い切るより、押し目を見ながら分散して拾う戦略が合いそうです。特に、

- 国際線需要が堅調

- EBITマージン10%前後を維持

- フリーキャッシュフローが黒字

- 還元方針が維持

という条件が続くなら、3〜5年保有の候補として十分に検討できる銘柄だと考えられます。

11. まとめと注意書き

要点整理

- JALは、2022年3月期の大幅赤字から、2025年3月期には売上収益1兆8,440億円、EBIT1,724億円まで回復し、2026年3月期も通期予想を上方修正する段階まで来ています。

- 利益の中心はFSCですが、LCC、マイル/金融・コマース、その他非航空の伸びにより、事業構造の分散が進んでいます。

- 財務面では、自己資本比率40.3%、ネットキャッシュと、コロナ後にかなり健全性が改善しました。

- 還元面では、年間配当予想96円と自己株買い200億円で、株主還元姿勢が明確です。

- 株価指標は、予想PER9.63倍、PBR1.13倍、予想配当利回り3.53%で、現状は「割安寄りの妥当圏」とみるのが自然です。

本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨するものではありません。最終的な投資判断は、ご自身の資金計画、リスク許容度、保有期間を踏まえて行う必要があります。