はじめに:この記事で目指すゴール

この記事は、「半導体はむずかしそう…」という壁を一枚はがしつつ、

日本の半導体セクターにどう投資で向き合うかを考えるための

ざっくり「教科書+地図」を目指します。

1.半導体とは何か:まず“役割”からつかむ

1-1. 半導体 = 電子機器の「頭脳・神経・筋肉」

「半導体(はんどうたい)」と聞くと、

- シリコン

- ナノメートル

- バンドギャップ

…といった物理の話を連想してしまいがちですが、投資家目線ではまず、

「電子機器の中で、どんな役割をしているか」

を押さえる方が重要です。

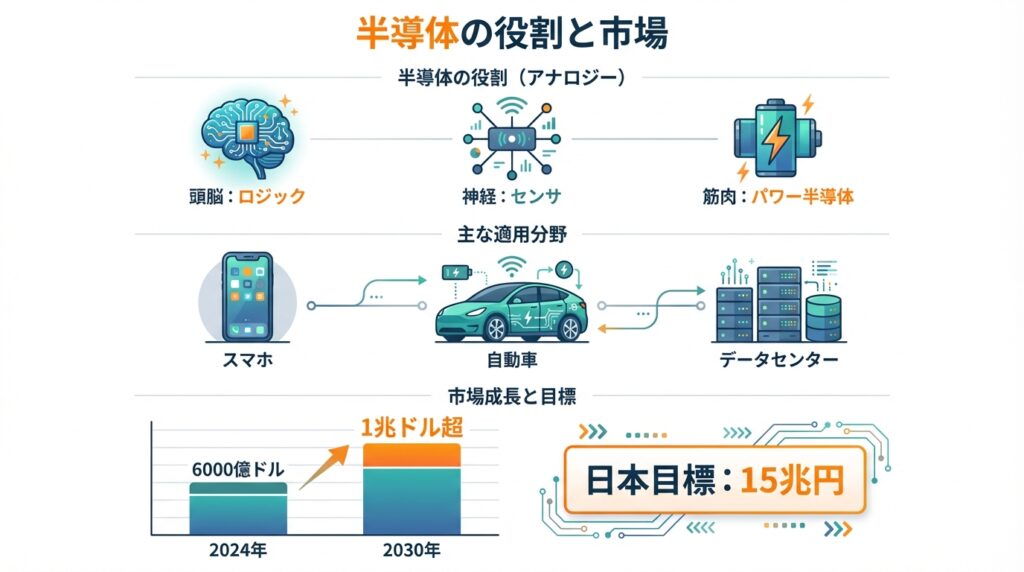

ざっくり言うと、半導体チップは 電子機器の…

- 頭脳:考える役(例:CPU・GPUなどのロジック)

- 神経:信号を運ぶ・感じる役(例:通信チップ・センサ)

- 筋肉:電力を大きく流す・止める役(例:パワー半導体)

だと思ってください。

スマホ・PC・自動車・データセンター・家電…

いま身の回りにある「電気で動く賢そうなもの」には、ほぼ必ず半導体がびっしり入っています。

1-2. 日常生活のどこに半導体がいる?

身近な例で見ると:

- スマホ

- アプリを動かす 頭脳:AP(アプリケーションプロセッサ)

- 写真をきれいに撮る 画像処理:ISP(画像用ロジック)

- 電池の減り方をコントロールする 電源IC:アナログ/パワー

- 5Gの電波のやりとり:RF(無線)チップ

- 自動車

- エンジン・モーターの制御:マイコン(MCU)

- ブレーキ・エアバッグ・ADAS(自動ブレーキ等):センサ+ロジック

- モーターに電力をドンと流す:パワー半導体(MOSFET・IGBT・SiC など)

- データセンター

- サーバーのCPU・GPU:ロジック半導体

- AI用のアクセラレータ:高性能ロジック+超高速メモリ(HBM など)

これら一つひとつが、市場では「どの分野の半導体が伸びるか」という形で投資テーマになります。

1-3. なぜ「戦略物資」になったのか?

世界の半導体市場は、2024年の約6,000億ドル規模から2030年に1兆ドル超まで成長すると予測されています。CAGR(年平均成長率)にするとおよそ8〜9%前後。特にサーバー・ネットワーク向けと自動車向けが最も速く伸びるとされています。

同時に、各国政府は

- 経済安全保障(サプライチェーン防衛)

- 軍事・防衛技術

- AI・データセンター・EVなど次世代産業の中核

として、半導体を「戦略物資」と位置づけ、巨額の補助金や税制優遇を打ち出しています。

日本政府も、2030年に国内半導体売上を15兆円規模に増やす目標を掲げ、

2030年までに公的・民間合わせて12兆円規模の投資を呼び込む計画を出しています。

つまり投資家にとって半導体は、

「世界経済・地政学・技術トレンドがすべて交わる“ど真ん中”の産業」

であり、日本でも政府主導で「もう一度このゲームに本気で参加しよう」としているフェーズです。

2.半導体の“種類”を整理する:頭の中に地図を作る

ここが初級→準中級への一番大きなステップです。

まずは「機能」でざっくり分類してみましょう。

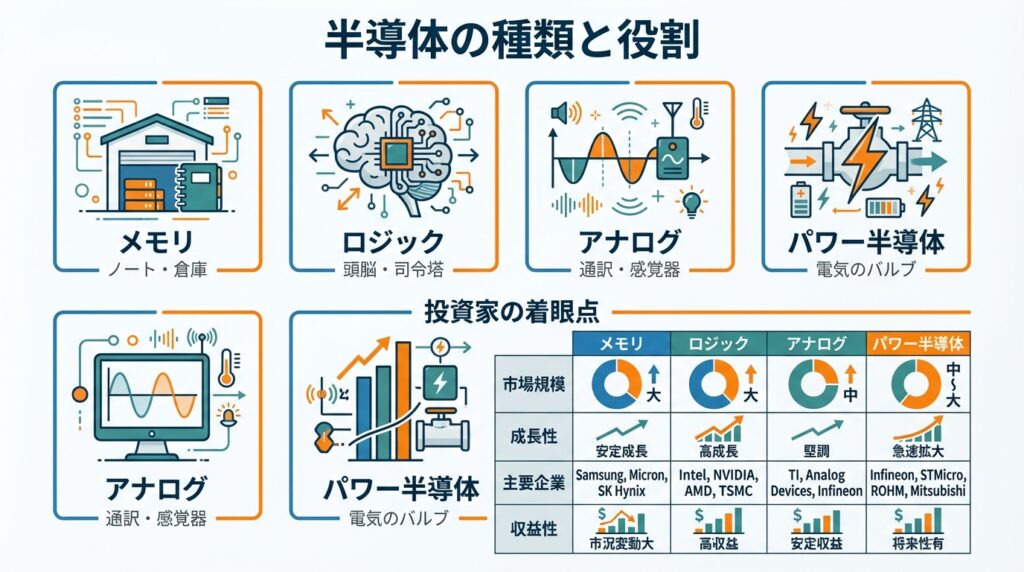

2-1. 大きく分けるとこんな感じ

- デジタル系

- メモリ半導体(DRAM・NAND・HBM など)

- 日本語イメージ:「ノート・倉庫」

- 英語:Memory

- ロジック半導体(CPU・GPU・SoC など)

- 日本語イメージ:「考える人・司令塔」

- 英語:Logic / Processor

- メモリ半導体(DRAM・NAND・HBM など)

- アナログ/ミックスドシグナル

- 電源IC・センサ・通信チップ・RF など

- 日本語イメージ:「現実世界とデジタルの通訳」

- パワー半導体

- Si(シリコン)・SiC(炭化ケイ素)・GaN(窒化ガリウム)など

- 日本語イメージ:「電気のバルブ・ブレーカー」

- 高電圧・大電流を扱うのが得意

これを表にすると:

| 種類 | 役割イメージ | 主な用途 | 投資家の着眼点 |

|---|---|---|---|

| メモリ | ノート・倉庫 | スマホ、PC、サーバー、SSD | 供給過剰/不足、設備投資サイクル、価格(DRAMスポット) |

| ロジック | 頭脳・司令塔 | CPU/GPU、車載ECU、SoC | 技術世代(ノード)、設計力、顧客基盤、AI需要 |

| アナログ | 通訳・感覚器 | センサ、電源IC、RF | 利益率の高さ、製品寿命の長さ、多品種少量 |

| パワー | 電気のバルブ | EV、充電器、産業機器 | Si→SiC/GaNへの代替、EV台数、設備投資 |

以下、それぞれもう少しだけ深堀りします。

2-2. メモリ半導体:波が激しい「ノートと倉庫」

- 役割

- DRAM:短期記憶(電源を切ると消える)

- NAND:長期保存用(SSDやフラッシュメモリ)

- 主な最終製品

- PC・スマホ

- サーバー・データセンター

- SSD・ストレージ機器

- AI向けには高帯域メモリ(HBM)が急成長中

- 投資家の視点

- 典型的な「サイクル産業」。

- 需要が強い → 各社が設備投資 → 供給過剰 → 価格崩れ → 不況 …の繰り返し。

- DRAM/NANDのスポット価格チャートや、各社の設備投資(Capex)計画を追うのが基本。

- 典型的な「サイクル産業」。

メモリはボラティリティが高く、短期トレード向きになりがちですが、

AI向けHBMのように新しいニッチ(高付加価値ゾーン)が生まれると、そこだけ別格の成長テーマになります。

2-3. ロジック半導体:AI時代の「超・頭脳」

- 役割

- CPU(Central Processing Unit):汎用の計算エンジン

- GPU(Graphics Processing Unit):もともとグラフィック向け、今はAI計算の主役

- SoC(System on Chip):いろいろ詰め込んだ総合チップ(スマホなど)

- 主な最終製品

- スマホ、PC、ゲーム機

- データセンター用サーバー

- AIアクセラレータ、推論用チップ

- 車載用SoC(自動運転関連)

- 最近の特徴

- AI向けデータセンターが爆発的に増えつつあり、

データセンター向けチップやインフラ市場は2030年にかけて大きく拡大と見られています。

- AI向けデータセンターが爆発的に増えつつあり、

- 投資家の視点

- 「ノード」とよばれる製造世代(5nm/3nm/2nm…)

- どのファウンドリ(受託製造)を使っているか(TSMC・Samsung など)

- 顧客がGAFA級のハイエンドなのか、組み込み向けなのか

ロジックは技術壁が厚く、勝者総取りに近い構造が出やすい分野です。

2-4. アナログ/ミックスドシグナル:地味だけど“おいしい”世界

- 役割

- 電源IC:チップに供給する電圧・電流を調整

- センサ:温度・圧力・加速度・光 などを検知

- RF:無線通信の送受信(スマホの基地局との通信など)

- 主な最終製品

- スマホ内の電源IC・RF

- 自動車の各種センサ

- 産業機器・FA装置の制御

- 投資家の視点

- プロセス世代がそこまで最先端でなくても戦えることが多い

- 製品寿命が長く、設計変更も頻繁でないため、

営業利益率が高く・安定しやすい傾向

アナログは「技術の積み重ね」と「顧客との関係性」がものを言う世界で、

日本企業も車載・産業向けで強みを持ちやすい領域です。

2-5. パワー半導体:EV・産業の肝になる「電気のバルブ」

- パワー半導体とは

- 大きな電力をオン/オフしたり、変換したりするチップ。

- エアコンのコンプレッサ、EVのモーター、急速充電器などで活躍。

- 材料の種類(ざっくり)

- Si(シリコン):古くから使われている。安価・成熟。

- SiC(炭化ケイ素):高耐圧・低損失。EV・産業用インバータで拡大中。

- GaN(窒化ガリウム):高周波・高効率。充電器や高速通信用途など。

- 主な用途

- EVパワートレイン

- 太陽光・風力など再エネの電力変換

- 産業用モーター、エレベーター、鉄道など

- 投資家の視点

- EV・再エネの普及ペース

- Si→SiC/GaN への材料シフトスピード

- 製造能力(ウェハ径・歩留まり)と長期供給契約

パワー半導体は、自動車・エネルギー政策・脱炭素などマクロテーマと直結しているため、

中期(5〜10年)での成長期待が高い分野です。

3.半導体製造プロセス入門:工場見学のイメージで

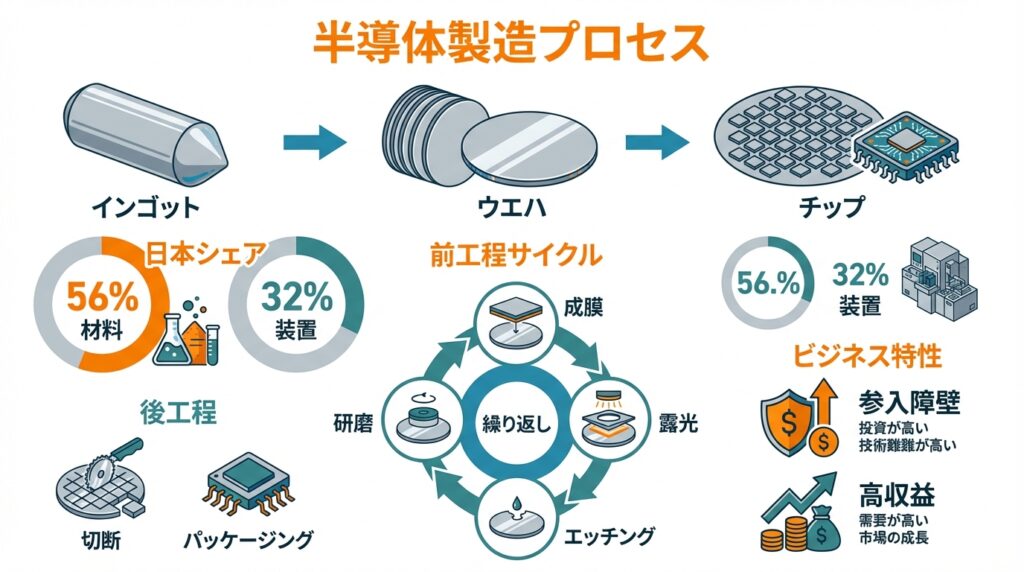

3-1. 全体のざっくりした流れ

- シリコンインゴットを作る

- インゴットを薄く切って ウェハ(円盤)にする

- 前工程(ウェハプロセス)

- ウェハ上にトランジスタや配線を何層も作る

- ウェハを一枚ずつチップに切り分ける(ダイシング)

- 後工程(組立・パッケージング)

- チップをパッケージに封入し、リードや端子を付ける

- テスト

- 不良品をハネて、良品だけを出荷

このうち、日本が世界的に強いのが 3. 前工程の装置・材料 と、一部の後工程装置・材料です。

日本企業は、半導体材料で世界シェア56%、製造装置で約32%を握っているとされています。

3-2. 前工程:同じことを数十回くり返す“精密レイヤーゲーム”

前工程は、同じサイクルを何十回も重ねていくイメージです。

- 薄膜形成(成膜)

- シリコン酸化膜や絶縁膜、金属膜などをウェハ表面に薄〜くつける

- CVD、PVD などいろんな方式がある(ここでは名前だけでOK)

- フォトリソグラフィ(露光)

- 「フォトレジスト(感光材、英:photoresist)」を塗る

- 回路図が描かれたマスクを使って、光を当てる

- 現像して、「ここを残す/削る」のパターンを作る

※ここで、日本の装置メーカーがフォトレジスト塗布・現像装置で世界9割シェアを持つなど、非常に強いと言われます。

- エッチング

- パターンに合わせて、いらない部分を削る/掘る

- プラズマでガスを反応させて、特定のところだけ削る

- イオン注入

- 特定の場所に不純物を入れて、電気特性を変える

- N型・P型などのトランジスタ構造を作る

- CMP(化学機械研磨)

- 表面がデコボコになったので、研磨してピカピカで平らにする

- 次の層をキレイに作るための下地作り

この 1〜5 のサイクルを、配線を含めて何十層も積み重ねるのが前工程です。

- 投資家目線では:

- 各工程に対応する製造装置(成膜装置・エッチング装置・露光装置 etc)

- それらに使われる材料(フォトレジスト、ウエハ、ガス、スラリー etc)

がそれぞれ「一つのビジネス」として上場している、というイメージを持つと地図が描きやすくなります。

3-3. 後工程:切って、つなげて、守るフェーズ

後工程では、完成したウェハを実際に使える「チップ」に仕上げていきます。

- ダイシング

- ウェハをダイス(個々のチップ)に切り分ける

- 実装(ワイヤボンディング/フリップチップなど)

- ダイスを台座(サブストレート)に載せ、

細い金線でつないだり、裏返して接続したりする - 近年は、AI向けなどでチップレットや3D積層、先端パッケージングが注目

- ダイスを台座(サブストレート)に載せ、

- パッケージング

- 樹脂やセラミックで封止し、外部とつなぐ端子をつける

- 熱や衝撃からチップを守る「鎧」のイメージ

- テスト

- 電気的にちゃんと動くか、性能が足りているかをチェック

- 不良品をここで排除

後工程は人件費が効きやすく、

アジア各国(台湾、マレーシア、フィリピン等)に工場が多い分野です。

一方で、AI時代には先端パッケージングが差別化要因になると言われ、

日本でも先端封止・基板・テスト技術への投資が増えています。

3-4. 装置・材料ビジネスの「おいしさ」と参入障壁

- 装置

- 単価が高く、1台数十億円級もザラ

- 開発・保守ノウハウが重く、参入障壁が非常に高い

- ただし、設備投資サイクルに強く振れる(景気敏感)

- 材料

- 専用性が高く、一度採用されると長く使われる

- 不純物ゼロに近いレベルの技術・品質管理が必要

- 顧客との認定に時間がかかる分、取れてしまえば粘着性が強い

日本はまさにこの装置・材料に強く、世界シェアが高いことが、

「日本の半導体復活戦略」の土台になっています。

4.ここまでの“理解度チェック”

自分でサラッと答えられるか、心の中でチェックしてみてください。

- Q1. メモリとロジックの役割の違いは?

- 模範的な回答例

- メモリ:「覚えておく役(ノート・倉庫)」

- ロジック:「考える役(頭脳・司令塔)」

- 模範的な回答例

- Q2. 前工程と後工程の違いは?

- 模範的な回答例

- 前工程:ウエハの上にトランジスタや配線を何層も作る工程

- 後工程:ウエハをチップに切り分けて、パッケージにして、テストして出荷する工程

- 模範的な回答例

- Q3. パワー半導体は、どんな場面で威力を発揮する?

- 模範的な回答例

- 高電圧・大電流を扱う場面、つまり

EVの駆動・急速充電、産業機器、再エネのインバータなどで、

電気を効率よくオン・オフする役。

- 高電圧・大電流を扱う場面、つまり

- 模範的な回答例

- Q4. 自分が持っている/気になっている銘柄は、どのバリューチェーンにある?

- 模範的な回答例

- その会社の事業説明を見て、

- デバイス(メモリ?ロジック?パワー?)

- 装置(前工程?後工程?検査?)

- 材料(レジスト?ウエハ?ガス?)

のどこに属するかを一言で言えるかどうかを確認すると良いです。

- その会社の事業説明を見て、

- 模範的な回答例

5.日本の半導体バリューチェーンと強み

ここからは、今までの「勉強」を日本株の地図に落とし込みます。

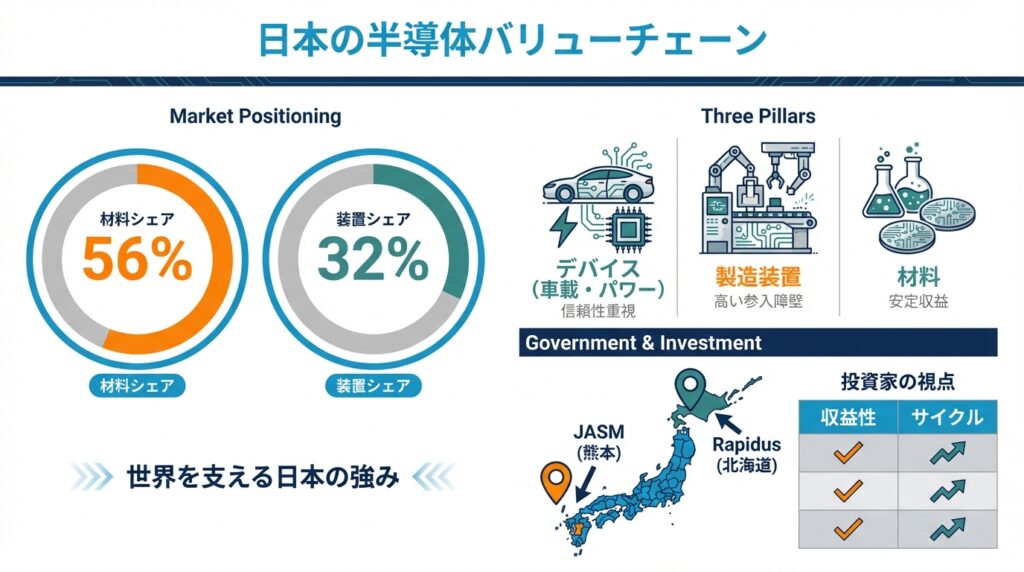

5-1. 日本の現在地:デバイスは細く、装置・材料は太い

- かつてはDRAMなどデバイスでも強かった日本ですが、

現在はメモリ・ロジックの量産ファブは海外勢(台湾・韓国・米国)の存在感が圧倒的。 - 一方で、日本企業は

- 材料:世界シェア約56%

- 製造装置:世界シェア約32%

と、装置・材料で圧倒的な競争力を維持していると報告されています。

この構図が、「日本は半導体でオワコンでは?」というイメージと、

「いやいや、日本は裏方で世界を支えている」という両方の見方を生んでいます。

5-2. デバイス:車載・産業・パワーが主戦場

日本のデバイスメーカーは、

- 車載マイコン・車載ロジック

- 産業機器向けアナログ・パワー半導体

- 一部のパワーデバイス(SiCなど)

といった分野で強みを持つケースが多いです。

- 特徴

- 先端ノード(2nm/3nm)というより、

信頼性・長寿命・長期供給が重視される領域。 - 自動車・工場向けはサイクルのボラティリティが比較的マイルドで、

長期にわたる取引関係が重要。

- 先端ノード(2nm/3nm)というより、

- 投資家の着眼点

- 車載向け売上比率

- 自動車メーカー・Tier1との関係

- パワー半導体(SiC等)への投資額と生産能力

5-3. 装置:WFE・検査・計測に強い

日本は、前工程の中でも特に:

- 成膜装置

- エッチング装置

- 塗布・現像装置

- 洗浄装置

- 検査・計測装置

などで高いシェアを持つ企業がいくつもあります。

世界の半導体製造装置市場は2023年に約1,063億ドルと、2022年からわずか1.3%の減少にとどまり、歴史的高水準にあります。

その中で、日本企業の装置販売は2024年も堅調で、2024年Q1の日本の装置販売は前年同期比約9%成長と報じられています。

- 特徴

- 技術参入障壁が非常に高く、新規参入はほとんど不可能に近い世界。

- 一方で、ファブの設備投資サイクルに連動しやすい景気敏感株。

5-4. 材料:フォトレジスト・ウエハ・ガス・CMPなど

日本企業は、

- シリコンウェハ

- フォトレジスト

- 高純度ガス

- CMPスラリー・ポリッシングパッド

- パッケージ材料

などで世界中のファブを支えています。

- 特徴

- 品質要求が極端に厳しく、「一度認定されたらなかなか変えられない」

- その分、長期取引・安定収益になりやすい

- ただし、値上げ交渉力や原材料コスト次第では利益率が変動

5-5. 政府の半導体支援:Rapidus・JASM など

日本政府は、「半導体復活」を掲げて大規模な補助金を投じています。

- JASM(TSMCの熊本工場、ソニー・デンソー・トヨタ等とのJV)

- 2022年:第1工場に約4,760億円の補助金

- 2024年:第2工場に最大7,320億円の追加補助金

- Rapidus(次世代2nmロジックを狙う新会社)

- 政府は9,200億円規模の補助を決定

- 一方で民間出資は数十億円規模にとどまり、総投資額5兆円規模に対して「資金面のギャップ」が指摘されています。

- その他

- Kioxia+Western Digital のメモリ投資支援

- Micron のDRAM投資支援(EUV導入を含む)

さらに、日本政府は2030年までに国内半導体売上を15兆円、投資額12兆円を目指すと発表しており、

これは日本の半導体を「インフラ産業」と位置づける規模感です。

5-6. バリューチェーン別の「儲かり方とブレ方」の傾向

投資家目線でざっくりまとめると:

| バリューチェーン | 収益性(利益率) | サイクル感度 | 参入障壁 | 日本の強み |

|---|---|---|---|---|

| デバイス(メモリ) | 中〜高 | 非常に高い | 高 | 一部メモリ・車載向け |

| デバイス(車載・パワー) | 中 | 中 | 中〜高 | 車載・パワー |

| 装置(前工程) | 高 | 高 | 非常に高い | 成膜・塗布現像・洗浄など |

| 装置(検査・計測) | 高 | 中〜高 | 高 | 計測技術 |

| 材料 | 中〜高 | 中 | 高 | レジスト・ウエハ・ガス等 |

| 後工程・パッケージ | 中 | 中 | 中 | 一部パッケージ材料・装置 |

この「どこがどれくらいブレるか」を頭の片隅に置きながら、

次に2015〜2025年の流れと、2026年以降の成長ドライバーを見ていきます。

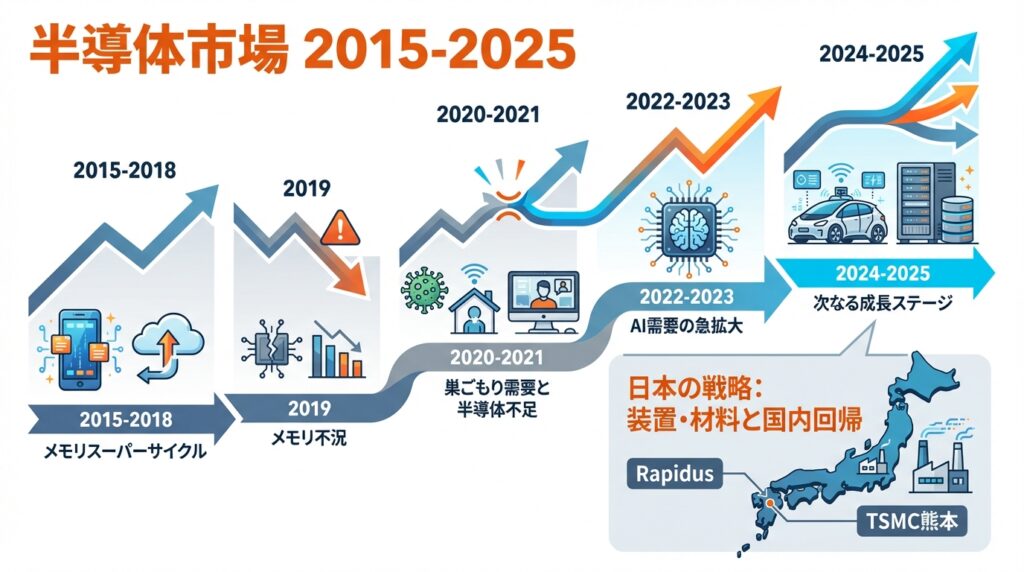

6.2015〜2025年:何が起きてきたか(ざっくり歴史)

ここは簡潔に振り返ります。

- 2015〜2018:スマホ・データセンター・メモリスーパーサイクル

- スマホの高性能化+クラウド拡大で、メモリ価格が高騰

- 設備投資もピークへ

- 2019:メモリ不況

- 供給過剰でDRAM/NAND価格が崩れ、各社の利益が急落

- 2020〜2021:コロナ禍で「巣ごもり需要」+サプライチェーン混乱

- PC・タブレット・ゲーム機などが売れ、データセンター需要も加速

- 一方で自動車向けは、一時的に減産→その後急回復

- 「半導体不足」が社会問題化

- 2022〜2023:調整局面とAIテーマの立ち上がり

- スマホ・PC向けは在庫調整で弱い

- しかしAI向けデータセンター投資が急拡大し、ハイエンドGPU・HBMなどが大きく伸びる

- 2024〜2025:AI+自動車+産業で次のステージへ

- サーバー・ネットワーク向け半導体需要は2030年に向けて最大のエンド市場になると見込まれる

- 日本の装置販売も2024年に再び伸び始め、2024年Q1で9.4%の成長予想など、

「AI+先端パッケージング向け投資」が下支え。

日本はこの流れの中で、

- デバイス製造では後れを取ったものの

- 装置・材料の強みを再認識し

- 政府主導でRapidusやTSMC熊本などを呼び込み、

- 「装置・材料+一部先端ロジックの国内回帰」を狙う戦略にシフト

してきた、というのが2015〜2025年のざっくりしたストーリーです。

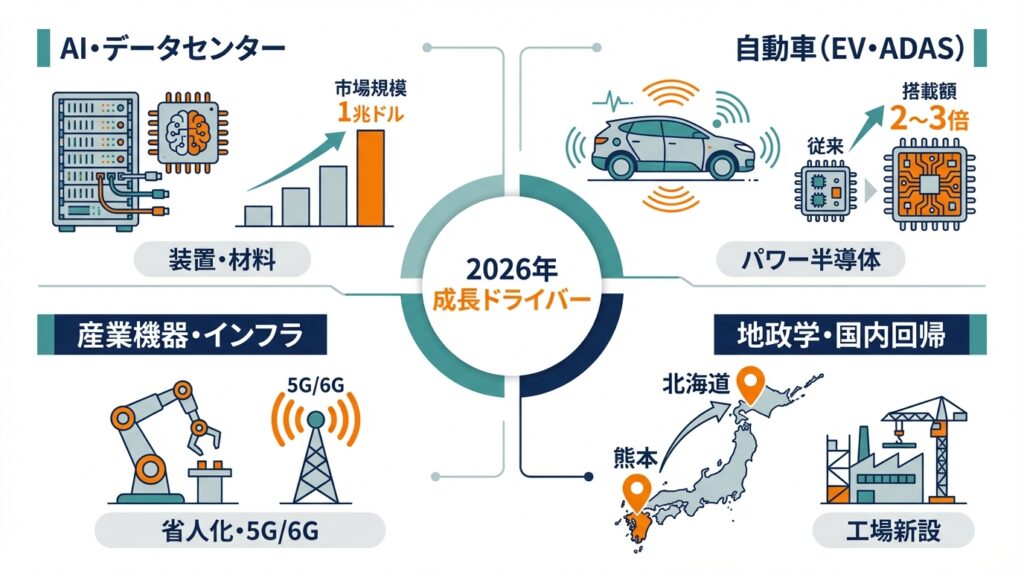

7.2026年以降の成長ドライバーと投資視点

ここからは投資パート寄りの視点になります。

2026〜2030年を考えるうえでの主要ドライバーと、日本×半導体への効き方を整理します。

7-1. AI・データセンター:先端ロジック+HBM+先端パッケージング

- マクロな絵

- グローバル半導体市場は2030年に1兆ドル超へ

→ その中でサーバー・ネットワーク向けが最大セグメントになる見通し。 - 2030年までに半導体ファブ投資が1.5兆ドル規模に達するとの予測もあり、

その大きな部分がAIデータセンター向けとされています。

- グローバル半導体市場は2030年に1兆ドル超へ

- バリューチェーンへの波及

- 先端ロジック(GPU・AIアクセラレータ)

- HBMなど高帯域メモリ(メモリ+先端パッケージ)

- 先端パッケージング用の装置・材料

- サーバー向け電源ICやパワー半導体、ネットワークチップ

- 日本への“効き方”

- 先端ロジック自体は海外勢が中心だが、

それを支える装置・材料・一部パッケージング技術で日本企業が恩恵を受ける構図。 - HBMや先端パッケージでは、ウェハ・レジスト・研磨材・パッケージ材料などの需要増。

- 先端ロジック自体は海外勢が中心だが、

- 投資視点

- 成長は大きいが、テーマ性が強くバリュエーションが高くなりやすい

- 注目KPI:

- ハイエンドGPU・AIチップメーカーのCapex計画・受注(NVIDIA、AMDなど)

- HBM需要の伸び(30%成長予測、2030年に数十億ドル規模)

- 先端ロジック向け露光・成膜・洗浄装置の受注

7-2. 自動車(EV・ADAS)とパワー半導体

- マクロな絵

- EVやハイブリッド車の普及、自動運転・ADAS機能の高度化で、

1台あたりの半導体搭載金額はガソリン車の2〜3倍になると言われます。 - 自動車向け半導体市場は、2030年に向けて強い成長が見込まれ、

サーバーと並ぶ成長ドライバーとされています。

- EVやハイブリッド車の普及、自動運転・ADAS機能の高度化で、

- バリューチェーンへの波及

- 車載マイコン・SoC

- パワー半導体(SiC・IGBTなど)

- センサ(イメージセンサ、ミリ波レーダー、LiDAR関連)

- 車載向けパッケージ、基板、テスト

- 日本への“効き方”

- 日本の自動車サプライチェーン(完成車・Tier1)が国内外に広がっており、

その中で車載向けデバイス・パワー半導体・センサ・アナログを供給する日本企業のポジションは強い。 - さらに、日本製材料・装置は車載用の高信頼性プロセスでも使用される。

- 日本の自動車サプライチェーン(完成車・Tier1)が国内外に広がっており、

- 投資視点

- EV販売台数・各地域の環境規制の動き

- 車載半導体メーカーの受注残・長期契約の状況

- パワー半導体の材料シフト(Si → SiC/GaN)の進捗

7-3. 産業機器・FA・IoT・5G/6Gインフラ

- マクロな絵

- 世界的な省人化・自動化(FA)、エネルギー効率化ニーズ

- 工場・ビル・インフラのスマート化

- 5G/6G基地局や光通信ネットワークの高度化

- バリューチェーンへの波及

- 産業用MCU・アナログ・センサ

- 通信インフラ向けRF・光デバイス

- パワー半導体(高効率モーター制御など)

- 日本への“効き方”

- 日本メーカーが得意な産業機械・FA機器・ロボットに組み込まれる半導体

- 通信・光デバイスや、それを製造する装置・材料

- 投資視点

- グローバル製造業の設備投資トレンド

- 5G/6Gの基地局・光ファイバ投資計画

- 各社の産業向け売上比率と、その成長率

7-4. 地政学リスクとサプライチェーン再編

- 米中対立や台湾海峡リスクを背景に、各国は

- 国内回帰(オンショアリング)

- 地域分散(マルチサイト化)

を進めています。

- 日本政府も、TSMC熊本やRapidusなどに巨額補助金を投じ、

- 国内にロジック・メモリ・先端パッケージの拠点を誘致

- 工場サイバーセキュリティのガイドライン策定など、

半導体工場を守る仕組みづくりも動いています。

- 投資視点

- 日本国内の新工場計画・増設計画(TSMC熊本2、Rapidus北海道など)

- それらに伴う装置・材料のローカル調達比率

- 他国の補助金競争との比較(米国CHIPS法、EU Chips Actなど)

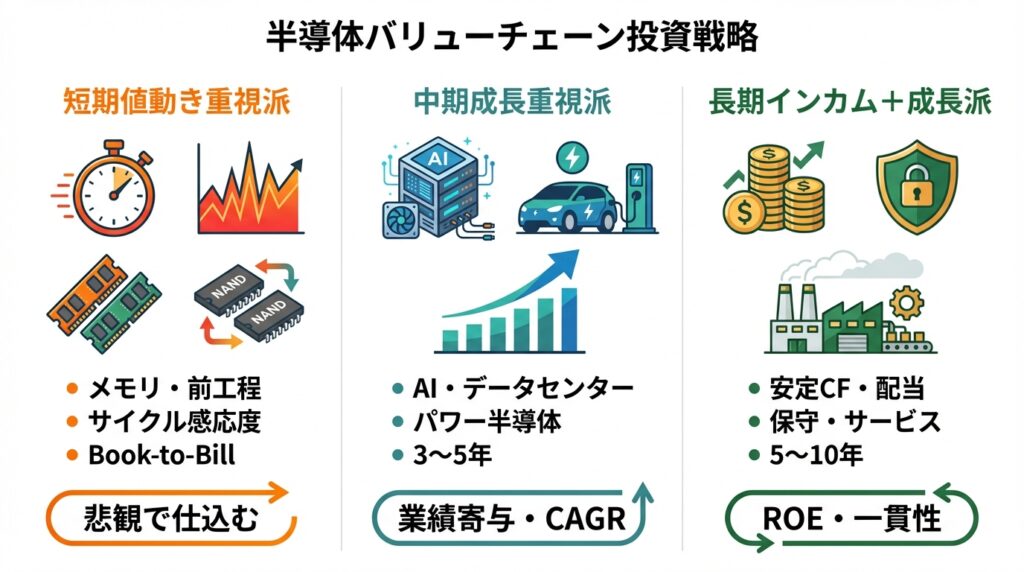

8.投資スタイル別:どのバリューチェーンにどう賭けるか

ここからは、あくまで「一般論」としてのフレームです。

個別銘柄の推奨ではなく、スタイル別の考え方のヒントとして見てください。

8-1. 短期値動き重視派

- 狙うゾーン

- メモリデバイス(DRAM/NAND)

- サイクル感応度の高い前工程装置

- AI関連でニュースフローの多いロジック周辺

- KPIの例

- メモリ価格(DRAM/NANDスポット)

- 半導体製造装置の受注・出荷(Book-to-Bill)

- 大手ファウンドリの設備投資計画(Capexガイダンス)

- AIチップ企業の受注・売上ガイダンス

- 乗り降りの一般的なタイミング感

- 「悲観がピークで設備投資削減→数四半期後にボトム」あたりで仕込み

- 「設備投資が過熱・メモリ価格が高騰しすぎ」た局面では慎重に

8-2. 中期成長重視派(3〜5年)

- 狙うゾーン

- AI・データセンター向け装置・材料

- パワー半導体・車載向けデバイス

- 先端パッケージング・テスト関連

- KPIの例

- AIサーバー・データセンター向け半導体市場の成長率

- EV・ハイブリッド車の販売台数

- 各社の3〜5年中期経営計画の売上CAGR・ROIC目標

- 先端パッケージング/パワー半導体へのCapex・R&D配分

- 乗り降りの一般的なタイミング感

- 「テーマとして認知され始めたが、業績への寄与はまだこれから」の早期〜中期

- バリュエーション(PER・PSR)が過去レンジと比べて明らかに過熱していないかをチェック

8-3. 長期インカム+成長派(5〜10年)

- 狙うゾーン

- 安定的なキャッシュフローと配当を持つ材料系

- 産業・車載比率が高く、景気敏感度がややマイルドなデバイス

- 後工程や保守・サービス収入が厚いビジネス

- KPIの例

- 営業利益率・ROE・ROICの一貫性

- フリーキャッシュフロー(FCF)と配当性向

- 顧客・用途の分散度合い(特定顧客依存が低いか)

- 設備投資のピークアウト後も安定してキャッシュが出る構造か

- 乗り降りの一般的なタイミング感

- 半導体サイクル全体が悲観的なときにコツコツ集める

- 景気敏感なデバイス株ほど頻繁に売買せず、

配当と中期成長をじっくり享受するスタイル

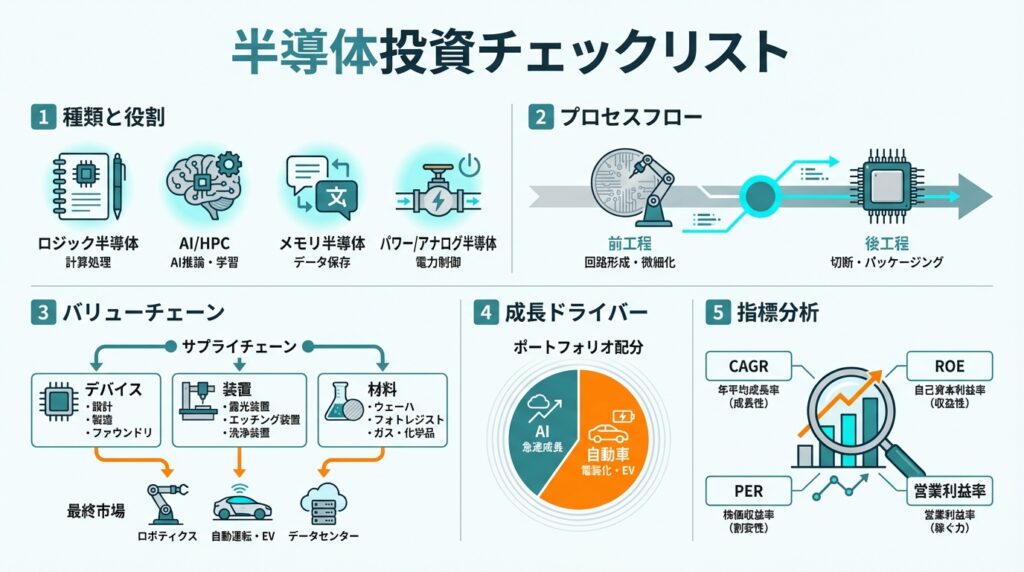

9.まとめと「半導体投資家」を目指すチェックリスト

9-1. 記事の要点まとめ

- 半導体は「頭脳・神経・筋肉」

- ロジック=頭脳、メモリ=ノート、アナログ=通訳、パワー=電気のバルブ、と役割で捉えると理解が進む。

- 製造工程は「前工程で作り、後工程で仕上げる」

- シリコンウエハの上にトランジスタ等を何層も作る前工程と、

切ってパッケージにしてテストする後工程に分かれ、

それぞれに装置・材料・サービスのビジネスが存在する。

- シリコンウエハの上にトランジスタ等を何層も作る前工程と、

- 日本は「装置・材料大国」であり、車載・パワーでも強み

- 世界の材料シェア約56%、装置シェア約32%と、日本は裏方でかなりの存在感。

- 車載・産業向けデバイスやパワー半導体も日本勢の得意分野。

- 2026〜2030年の成長エンジンは「AIデータセンター+自動車+産業」

- AIサーバー・データセンターと車載半導体が、

2030年に向けて半導体需要を牽引する見通し。

- AIサーバー・データセンターと車載半導体が、

- 投資スタイルに合わせて、どのバリューチェーンに重心を置くかを決める

- 短期:メモリ・サイクル感応度の高い装置

- 中期:AI・車載・パワーなどテーマ性の強い成長領域

- 長期:材料・産業向けなど安定CF+配当

9-2. 「半導体投資家」を目指すチェックリスト

最後に、あなた自身の理解度を確認するためのチェックリストです。

○×や△をつけてみてください。

- 半導体の主な種類と役割を、自分の言葉で説明できるか

- メモリ=ノート、ロジック=頭脳、アナログ=通訳、パワー=電気のバルブ

→ これを友人や家族に、簡単な例を使って話せそうか?

- メモリ=ノート、ロジック=頭脳、アナログ=通訳、パワー=電気のバルブ

- 製造工程の大まかな流れ(前工程/後工程)を説明できるか

- 「ウエハに何層も回路を作る前工程」と

「切ってパッケージング&テストする後工程」という構図を、

ざっくり話せるか?

- 「ウエハに何層も回路を作る前工程」と

- 自分の保有銘柄・注目銘柄が、バリューチェーン上のどこに属するか分かるか

- デバイス(メモリ/ロジック/パワー)

- 装置(前工程・後工程・検査)

- 材料(レジスト・ウエハ・ガス)

のどれに属し、どのエンド市場(AI・自動車・産業など)に強いのか説明できるか?

- 成長ドライバー(AI・自動車・産業など)と、自分のポートフォリオの関係を説明できるか

- 「自分のポートフォリオは、AIデータセンター比率が高い/自動車向け比率が高い」

といった形で、テーマ別のエクスポージャーを言語化できるか?

- 「自分のポートフォリオは、AIデータセンター比率が高い/自動車向け比率が高い」

- 指標を見ながら「このビジネスに対してこの株価水準はどうか」を考えられるか

- 売上CAGR・営業利益率

- ROE・ROIC(投下資本効率)

- PER・PBR・PSR(売上倍率)

をざっくり確認しながら、

「成長性と収益性を考えると、このバリュエーションは高そう/安そう」

と自分なりの仮説を持てるか?

この記事を読んだだけで、いきなり“半導体プロ”になることはできません。

大事なのは、「自分の言葉で説明できる領域」を少しずつ増やしていくことです。

もし「ここをもっと深掘りしたい」「この銘柄はどの工程?」などあれば、

そこから先は個別テーマ記事として、一緒に掘り下げていきましょう。