1. はじめに:この記事で分かること

本記事では、日本の個人投資家の視点から「米国債(U.S. Treasuries)」を中長期の資産形成ツールとしてどう位置づけるかを整理します。

具体的には、

- 2020年以降の金利・インフレ・イールドカーブの流れ

- 足元(2025年末時点)の利回り水準と、その歴史的な位置づけ

- デュレーション(金利感応度)・為替リスク・ヘッジコストの考え方

- 日本国債・株式との役割比較

- 実際にポートフォリオに組み入れるときの「年限・ヘッジ有無・投資手段」のイメージ

といった論点を、数字だけでなく「だから何が言えるのか」という解釈まで含めて解説します。

なお、本記事は情報提供が目的であり、特定商品の推奨ではない点をあらかじめご承知おきください。

2. 米国債とは何か:基本のおさらい

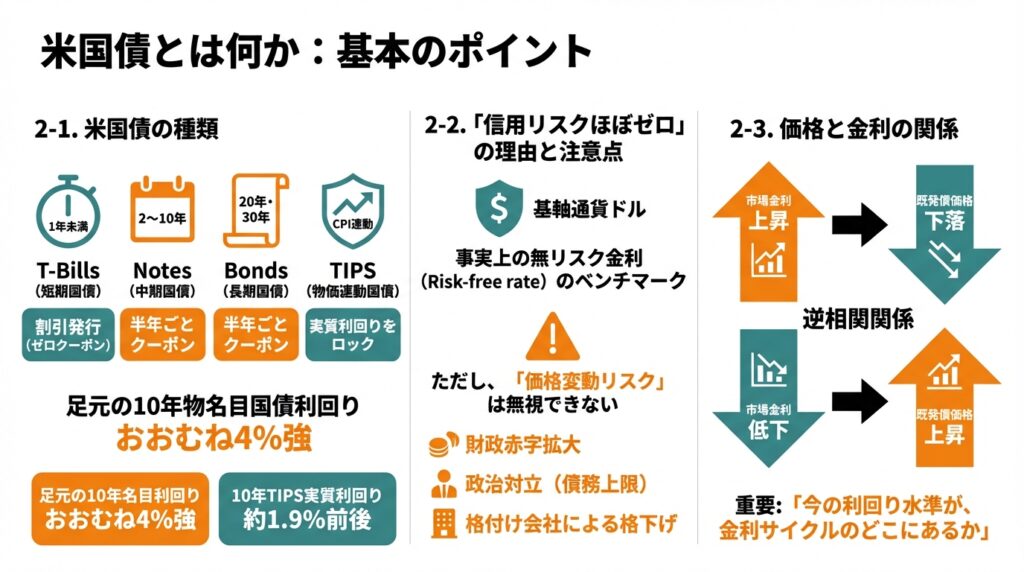

2-1. 米国債の種類

米国債は、米国財務省が発行するドル建て国債で、主な種類は以下の通りです。

- T-Bills(短期国債):償還1年未満。クーポンはなく、割引発行(ゼロクーポン)

- Notes(中期国債):2〜10年。半年ごとにクーポン支払い

- Bonds(長期国債):20年・30年。こちらも半年ごとにクーポン

- TIPS(Treasury Inflation-Protected Securities):物価連動国債。元本がCPIに連動して増減し、実質利回りをロックしやすい商品群

足元の10年物名目国債利回りはおおむね4%強、10年TIPS実質利回りは約1.9%前後といった水準です。

2-2. 「信用リスクほぼゼロ」とされる理由

米国債は世界の基軸通貨ドルで発行され、米政府は自国通貨建てで債務を負っているため、「名目上デフォルトするインセンティブは極めて小さい」と見なされています。

そのため、グローバル金融市場では事実上の無リスク金利(risk-free rate)のベンチマークとして使われます。

ただし、

- 財政赤字拡大

- 債務上限問題をめぐる政治対立

- 格付け会社による格下げ

といったイベントは過去にも起きており、「流通市場で価格が大きく動くリスク」は無視できません。「元本が返ってくるか」よりも、「途中でどれだけ価格変動するか」が、実務的には重要になります。

2-3. クーポンと利回り、価格と金利の関係

- 市場金利が上昇すると、既発債の価格は下落

- 市場金利が低下すると、既発債の価格は上昇

という逆相関関係があります。

利回り計算には

- 単純利回り(クーポン ÷ 取得価格)

- 満期まで保有した場合のトータルを含む「最終利回り(YTM)」

などがあり、一般に比較にはYTMが使われます。

米国債投資で重要なのは、「今の利回り水準が、金利サイクルのどこにあるか」を意識することです。

3. 足元数年の金利・インフレ環境

3-1. 2020年以降のざっくりした流れ

- 2020〜2021年:コロナショック後、FRBは政策金利をほぼゼロまで引き下げ、量的緩和も実施

- 2022〜2023年:インフレ急騰(2022年の平均インフレ率は約8%、23年も4%台)を受け、FRBは急ピッチで利上げを実施

- 2024年:インフレは約3%弱まで鈍化しつつも、金利は高止まり

- 2025年:景気減速・インフレの落ち着きを背景に利下げ局面へ。2025年12月のFOMCでは、FF金利の誘導目標は3.50〜3.75%レンジまで引き下げられています。

この結果、

- 短期金利は2022〜24年に大きく上がり、25年には利下げでピークアウト

- 中長期金利(10年物など)は一時5%近くまで上昇した後、4%台前半で推移

という局面にあります。

3-2. インフレと実質利回り

CPIベースのインフレ率は、

- 2022年:年平均で約8%

- 2023年:4%台前半

- 2024年:2.9%前後

- 2025年:足元の12ヶ月ベースで約3%

と、高インフレから「やや高め〜2〜3%」へと落ち着きつつある局面です。

一方、10年TIPSの実質利回りは2025年12月時点で約1.9%。これは

「インフレ率が将来どうなろうと、実質ベースで年率1.9%前後の利回りを確保できる水準」

を意味します。

ポイント:

- 名目10年利回り4%台 − TIPS実質利回り約1.9% ≒ 市場が織り込む10年平均の期待インフレ率はおおよそ2%台前半

- これは「FRBのインフレ目標2%にやや上乗せされた水準」であり、極端なスタグフレーションを織り込んでいるとは言いにくい状況

と言えます。

4. イールドカーブと景気サイクルの読み解き

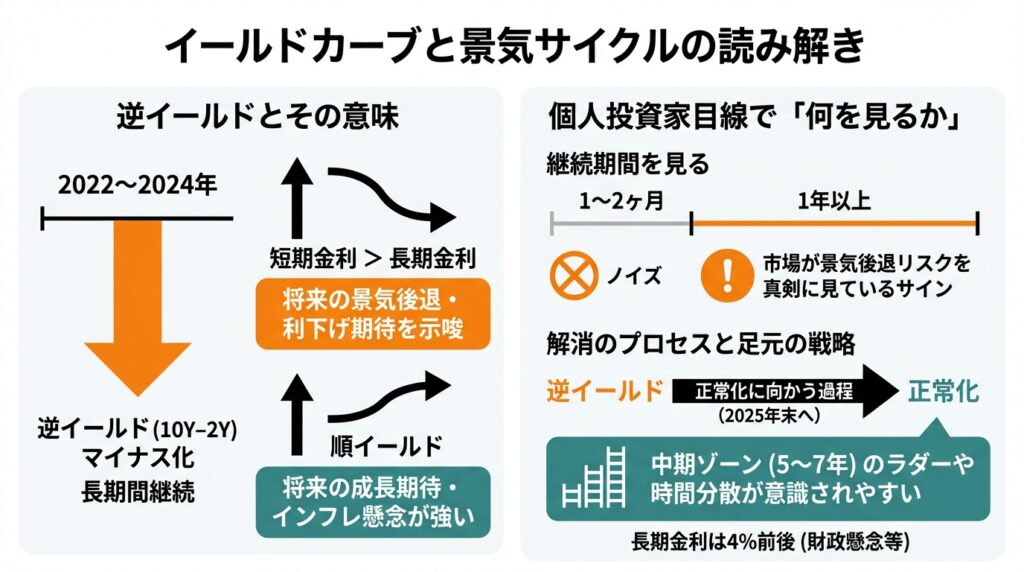

4-1. 逆イールドとその意味

代表的なイールドスプレッドである「10年−2年(10Y−2Y)」は、

- 2022年にマイナス化(逆イールド)し、

- 2023〜24年にかけて長期間マイナス圏が続いた

ことが確認されています。

一般に、

- 短期金利 > 長期金利(逆イールド):将来の景気後退・利下げ期待を示唆しやすい

- 順イールド:将来の成長期待やインフレ懸念が相対的に強い

と解釈されます。

4-2. 個人投資家目線で「何を見るか」

中級者の個人投資家が実務的に見るべきポイントは:

- 逆イールドがどのくらい続いたか

- 1〜2ヶ月の逆イールドは「ノイズ」

- 1年以上続く逆イールドは「景気後退リスクを市場がかなり真剣に見ている」サイン

- 逆イールド解消のプロセス

- 「長期金利が上がって解消」なのか

- 「短期金利が下がって解消」なのか

→ 投資家としてのポジションの取り方が変わります

- 足元はどちらかというと“正常化に向かう過程”

- 2022〜24年のような強烈な逆イールド期と比べると、

2025年末時点では利下げとともにスプレッドは徐々に正常化方向へ向かっている局面と考えられます(ただし水準は日々変動)。

- 2022〜24年のような強烈な逆イールド期と比べると、

実務的な読み方としては、

- 「逆イールドが長く続いた後、利下げ開始局面に入った」

- 「ただし長期金利は財政懸念等もあって4%前後とそれなりに高い」

という状況は、

長期債を一括で買いに行くより、中期ゾーン(5〜7年)のラダーや時間分散が意識されやすい局面

と整理できます。

5. デュレーションと金利リスクの具体イメージ

5-1. デュレーションとは

デュレーションは、

「金利が1%動いたときに、債券価格が何%くらい動きそうか」

の感覚をつかむ指標です。

非常にざっくりですが:

- 残存2年の国債:デュレーション約2年 → 金利+1%で価格は約▲2%程度下落

- 残存10年の国債:デュレーション7〜8年前後 → +1%で▲7〜8%程度の下落

- 残存30年の国債:デュレーション20年前後 → +1%で▲20%前後の下落もあり得る

となります(クーポン水準などで変動しますが、感覚値として)。

5-2. 金利サイクルとの組み合わせで考える

- 金利上昇局面入りの初期

- 長期債を多く持っていると評価損がかさみやすい

- 金利ピーク近辺〜利下げ局面入り

- 長期債の価格上昇余地が大きくなりやすいが、「どこがピークか」は誰にも分からない

2025年末時点では、

- 名目10年利回りが4%台前半

- 実質10年利回りが約1.9%

- FF金利は3.5〜3.75%で、利下げはすでに数回実施済み

という状況から、

「超長期にフルベットするより、残存3〜10年にかけて年限を分散させる」という戦略が機関投資家・個人投資家双方で意識されやすいフェーズ

と考えられます。

5-3. 個人投資家の感覚的なガイドライン

- 金利がまだ不安定 → 短期〜中期中心+時間分散

- 金利が十分高いと判断 → 中期〜長期を組み合わせたラダー

- 「高いかどうか分からない」 → 毎月・毎四半期の定額積立で平均利回りを平準化

といった形で、「一点読みではなく、時間と年限の分散でリスクをならす」のが現実的です。

6. 為替リスクとヘッジの考え方(ドル円視点)

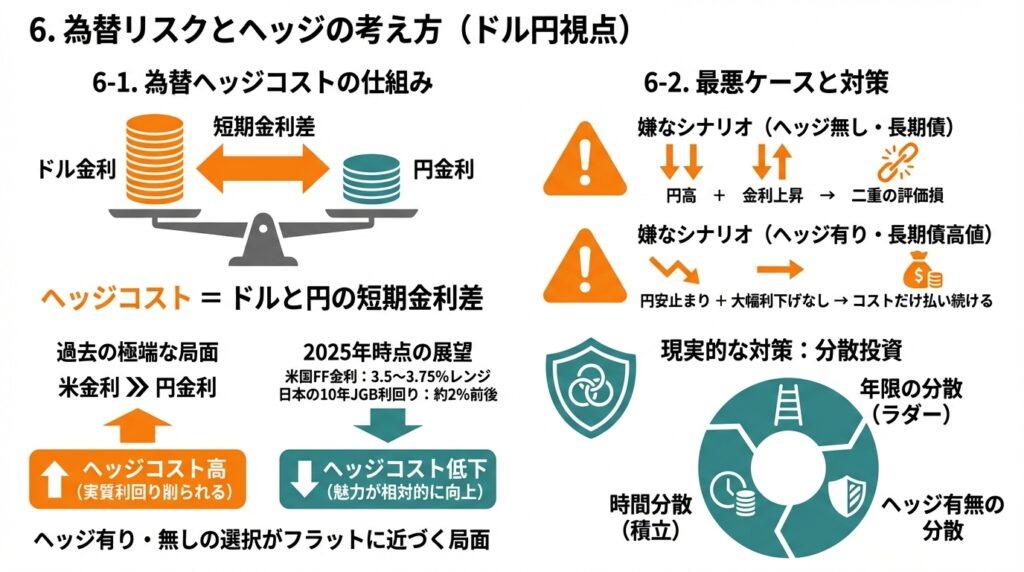

6-1. 為替ヘッジコストのざっくりイメージ

為替ヘッジコストは、

「ドルと円の短期金利差」

で決まるのが基本です。

- ドル金利 ≫ 円金利の局面:ヘッジコスト高 → ヘッジ有りの実質利回りは大きく削られる

- 円金利が上昇して差が縮むと:ヘッジコスト低下 → ヘッジ有りの魅力が相対的に高まる

2025年時点では、

- 米国FF金利:3.5〜3.75%レンジ

- 日本の10年JGB利回り:約2%前後(18年ぶりの高水準)

となっており、2022〜23年のように

「米金利5%台・日本ほぼ0%」という極端な金利差環境からはかなり変化しています。

その結果、為替ヘッジコストはピークアウトしつつあると考えられ、

- 円ベースで安定した利回りを取りにいく「ヘッジ有り米国債」

- 為替変動も込みでリターンを狙う「ヘッジ無し」

の選択は、以前よりもフラットに比較できる局面に近づきつつあります。

6-2. 最悪ケースのイメージ

円建て投資家が意識すべき「嫌なシナリオ」は:

- 円高+金利上昇(ヘッジ無し・長期債保有の場合)

- 米国債価格の下落+ドル円の円高で、二重の評価損

- 円安止まり+大幅利下げが来ない(ヘッジ有り・長期債を高値で掴んだ場合)

- 思ったほど価格が上がらず、ヘッジコストだけ払い続ける展開

いずれも「一括・長期一点買い」によるタイミングリスクが大きく、

年限の分散(ラダー)+時間分散(積立)+ヘッジ有無の分散

で、ポジションを分けて考えることが現実的です。

7. 日本国債・株式との役割比較

7-1. 日本国債との比較

2025年末時点で、

- 10年日本国債利回り:約2%弱

- 10年米国債利回り:約4%強

と、依然として米国債の名目利回りが高い状況です。

ただし、

- 為替ヘッジ無し → ドル円次第でトータルリターンは大きくぶれる

- 為替ヘッジ有り → ヘッジコストを払う分、利回り差のメリットは圧縮

という点を踏まえると、「利回り差=そのまま超過リターン」ではないことに注意が必要です。

7-2. 米国株インデックス(S&P500)との違い

- 米国株:

- 期待リターンは長期的に高いが、ボラティリティも大きく、ドローダウン(最大下落幅)も深い

- 米国債:

- 金利上昇局面では価格が下落するものの、株式ほどのボラティリティは通常はなく、

「利子収入+一定の価格安定性」が期待される

- 金利上昇局面では価格が下落するものの、株式ほどのボラティリティは通常はなく、

ポートフォリオ全体で見ると、

- 株式のドローダウンを緩和する「クッション」

- 株式が高すぎる局面で、待機資金を置いておく先

- ドル建ての将来支出(留学・海外移住など)のヘッジ

といった役割を米国債が担うことが多いです。

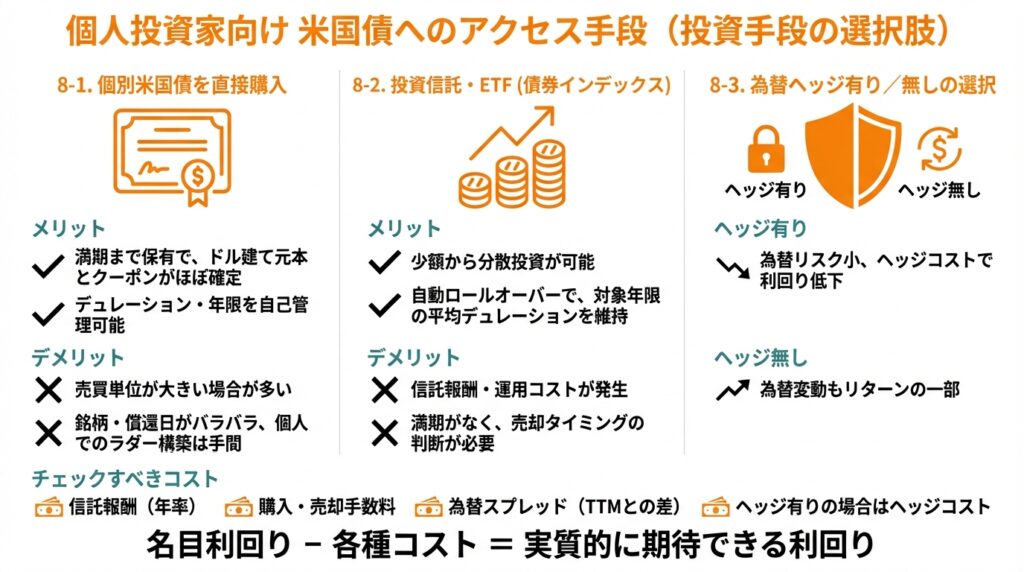

8. 投資手段の選択肢:個人投資家はどうアクセスするか

日本の個人投資家が米国債に投資する手段は、大きく以下の3つです。

8-1. 個別米国債を直接購入

- 外国債券取扱いのある証券会社で、個別銘柄として米国債を買う方法

- メリット

- 満期まで保有すれば、ドル建て元本とクーポンはほぼ確定(信用リスクは極小と仮定)

- デュレーション・年限を自分でコントロールしやすい

- デメリット

- 売買単位が大きい場合が多い

- 銘柄・償還日がバラバラになりやすく、個人でラダーを組むのはやや手間

8-2. 投資信託・ETF(債券インデックス)

- 例:米国債中期インデックス、長期インデックス、総合債券(AGG系)、年限別ETF(5〜7年、20年超等)など

- メリット

- 少額から分散投資できる

- 自動的にロールオーバーされるため、常に対象年限の平均的なデュレーションを保ちやすい

- デメリット

- 信託報酬・運用コストがかかる

- 満期という概念がないので、「いつ評価益を確定するか」の意思決定が必要

8-3. 為替ヘッジ有り/無しの選択

- 「円ヘッジ有り」の投信・ETF:

- 為替変動リスクは小さくなるが、ヘッジコストの分だけ利回りは低くなる

- 「ヘッジ無し」:

- 為替変動もリターンの一部として取りにいくスタイル

チェックすべきコストは:

- 信託報酬(年率)

- 購入・売却手数料

- 為替スプレッド(TTMとの差)

- ヘッジ有りの場合はヘッジコスト

であり、「名目利回り−各種コスト」=実質的に期待できる利回りという感覚で見る必要があります。

9. 主なリスク要因と注意点

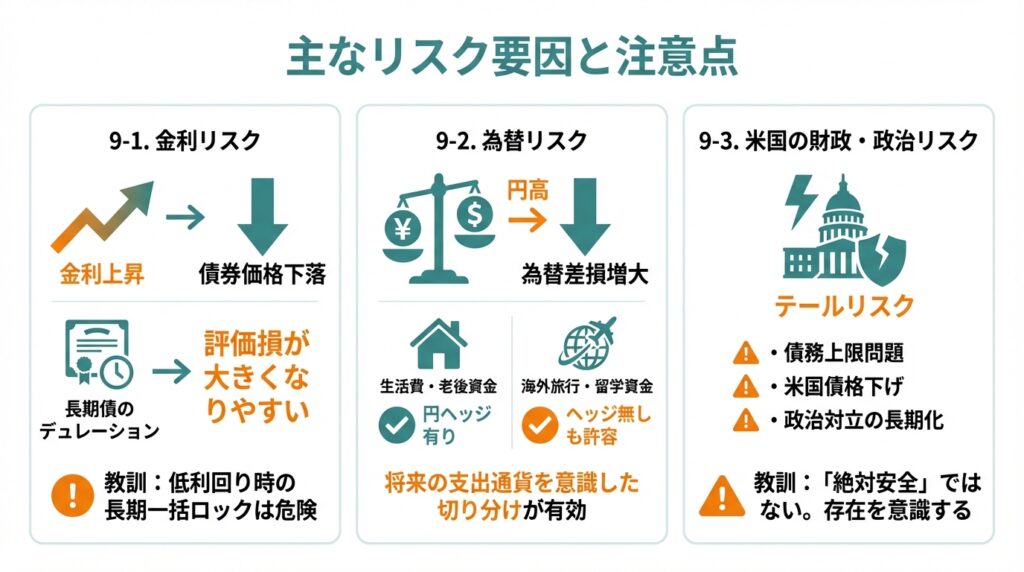

9-1. 金利リスク

- 金利が想定より上昇 → 保有債券の価格は下落

- 特に長期債のデュレーションが長いほど、評価損が大きくなりやすい

2020〜21年の超低金利期に長期債を大量に購入した投資家は、

- その後の急激な利上げで大きな評価損を抱えた

という事例が世界中で見られました(銀行破綻の一因にもなった)。

教訓:「利回りが低いときに、長期に一括でロックするリスク」は思った以上に大きい、という点です。

9-2. 為替リスク

- ドル円が大きく円高に振れた場合、ヘッジ無しポジションは為替差損が増大

- 金利が下がって債券価格が上がっても、為替でそれ以上マイナスを被る可能性もある

一方で、円安方向に振れれば逆にプラス要因になるため、

「自分の将来の支出がドル建てか円建てか」

を意識したうえで、

- 生活費・老後資金などは円ヘッジ有り比率を高める

- 海外旅行・留学・移住資金などはヘッジ無しも許容

といった用途別の切り分けが有効です。

9-3. 米国の財政・政治リスク(テールリスク)

- 債務上限問題で一時的にデフォルト懸念が高まる

- 格付け会社が米国債を格下げする

- 政治対立が長期化し、財政運営への信認が揺らぐ

こうした事態は「頻繁ではないが、ときどき起きる」イベントです。

通常は金利スプレッドや株式市場のボラティリティ上昇という形で現れますが、

「絶対安全」と決めつけず、テールリスクの存在は頭の片隅に置いておく必要があります。

9-4. 個人投資家の典型的な失敗パターン

- 「今の利回りが高いから」と、残存30年などの超長期に一括投資

- 為替リスクをよく理解せず、ドル円のボラティリティを甘く見る

- 投信・ETFのコスト(信託報酬・ヘッジコスト)をほとんど見ていない

これらは、いずれも「金利サイクル・為替・コスト」という基本3要素を軽視した結果と言えます。

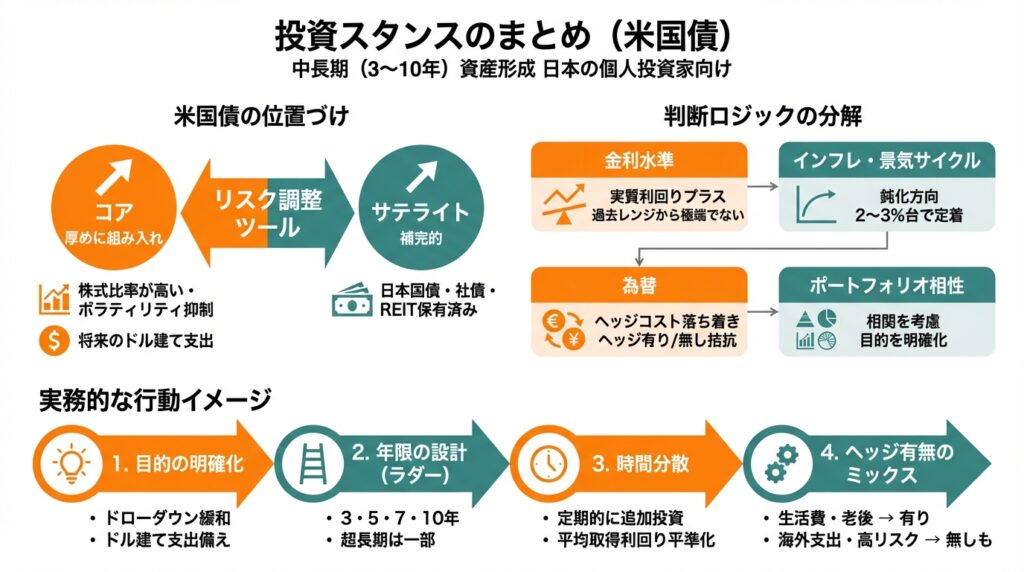

10. 投資スタンスのまとめ

ここまでの内容を踏まえ、中長期(3〜10年)で資産形成を考える日本の個人投資家向けに、米国債のスタンスを整理すると:

10-1. 米国債の位置づけ

- コアとして厚めに組み入れる候補:

- 株式比率が高く、ポートフォリオのボラティリティを抑えたい人

- 将来のドル建て支出が一定程度見込まれる人

- サテライト(補完的)として位置づけ:

- すでに日本国債・社債・REITなど債券・インカム資産を多く持っている人

どちらにせよ、

「株式の期待リターンを補完しつつ、ポートフォリオのリスクを調整するツール」

として考えると整理しやすくなります。

10-2. 判断ロジックの分解

- 金利水準

- 実質利回りがプラスで、かつ過去レンジから見て「極端に割安でも極端に割高でもない」水準

- インフレ・景気サイクル

- インフレは高インフレ期から鈍化方向だが、2〜3%台で定着する可能性

- 為替

- 円金利上昇でヘッジコストが落ち着きつつあり、ヘッジ有り/無しの選択肢が拮抗しつつある局面

- ポートフォリオ全体との相性

- 日本株・米国株・JGBなどとの相関を考えたうえで、「米国債で何をしたいのか」を明確にする

10-3. 実務的な行動イメージ

具体的な一例として:

- ステップ1:目的の明確化

- 「株式のドローダウンを和らげたい」のか

- 「ドル建て支出に備えたい」のか

- ステップ2:年限の設計(ラダー)

- 3年・5年・7年・10年など、複数年限を少しずつ組み合わせる

- 超長期(20年・30年)は、あくまでポートフォリオの一部に留める

- ステップ3:時間分散

- 一括購入ではなく、毎月・毎四半期など定期的に追加投資して平均取得利回りを平準化

- ステップ4:ヘッジ有無のミックス

- 例:

- 生活費・老後資金部分 → ヘッジ有り比率を高める

- 将来の海外支出・リスク許容度の高い分 → ヘッジ無しも混ぜる

- 例:

といった段階的な組み立てが考えられます。

11. まとめと注意書き

最後に、本記事の要点を箇条書きで整理します。

- 2020年以降の米国は「ゼロ金利 → 急速な利上げ → 利下げ開始」という大きな金利サイクルを経験し、2025年末時点ではFF金利3.5〜3.75%、10年利回り4%台前半という局面にある。

- インフレは2022年の高水準(平均約8%)から鈍化し、2〜3%台へ移行。10年TIPS実質利回りは約1.9%と、実質ベースでもプラス利回りを提供している。

- 逆イールドは2022〜24年にかけて長期化し、その後の利下げ局面との組み合わせを考えると、一点集中より「年限分散+時間分散」が個人投資家には現実的な戦略となる。

- 日本の金利上昇により、日米金利差と為替ヘッジコストはピークアウトしつつあり、ヘッジ有り米国債の相対的な魅力は以前より高まっている一方、円高・円安の両方向の為替リスクは依然として大きい。

- 米国債は「絶対安全な高利回り商品」ではなく、金利・為替・財政・政治といった複数要因で価格が動く金融商品であり、ポートフォリオ全体の中で役割を定義してから組み入れることが重要である。

注意書き

- 本記事は、公開情報に基づき一般的な情報提供を目的として作成されたものであり、特定の債券・投資信託・ETF・通貨の売買を推奨するものではありません。

- 将来の金利・為替・物価・市場価格の動向については、いかなる保証も行うものではありません。

- 実際の投資に際しては、ご自身の資産状況・投資目的・リスク許容度等を踏まえ、必要に応じて金融機関や専門家に相談のうえ、最終的な投資判断は自己責任で行ってください。